下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1-5月出口同比仅为0.7%,汇率过强损伤出口,5月以来稳增长加码,央行收短放长扭曲操作。地产销售旺盛,土地购置微升,出口不振CCFI继续探底。

正文:

汇率过强,损伤出口。5月出口略好于预期,但1-5月出口同比仅为0.7%,逼近零增长,其中原因除了全球经济复苏较弱外,很大程度上跟人民币成为世界第二强势货币有关,在前期欧日等货币大幅贬值背景下,中国贸易条件大幅恶化汇率。5月以来稳增长力度明显加码,预计经济2季度暂稳。流动性十分充裕,央行收短放长扭曲操作。

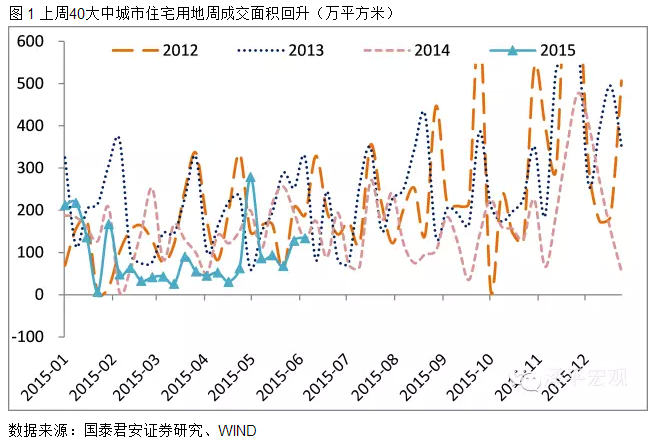

下游:地产销售旺盛,土地购置微升,乘用车低迷。上周30大中城市房地产周度销售面积为432万平方米,仍在高位。40大中城市住宅用地周成交面积为134万平方米,继续小幅反弹,在宽松政策及贷款利率下降的刺激下,地产成交改善。5月乘用车零售销量同比增速4.8%,批发销量同比增速3.7%,均低于4月,出口低迷带来加工业的经营艰难减弱购车需求。上周柯桥纺织价格总类指数为103.1,较上周略降。上周电影票房收入6.63亿元,观影人数1833万人,放影场次100.10万场,均较此前一周小幅回升,影市在淡季仍维持一定热度。上周网站访问统计人数为49113.3万人,延续1月份以来的回落,上周IT市场价格和销量指数均小幅下降,台式机、笔记本销量指数小幅回升,多功能一体机、数码相机和平板电脑销量指数下行。

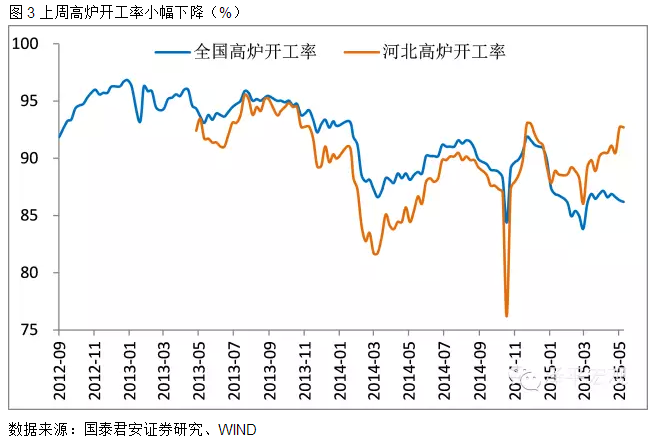

中游:电力耗煤反弹,高炉开工小幅回调,化工品回落。上周6大发电集团日均耗煤量周度同比下降6.35%,较此前一周继续回调,电力耗煤周度环比降幅1.64%,较上周小幅收窄。上周全国水泥均价环比下跌0.96%,价格下跌区域主要集中在华东、中南和西南等局部地区,水泥库存继续攀升,下雨天气和疲弱需求继续增加定价压力。上周钢材综合价格指数较前期小幅回落,管材、板材、型材、线材均价和钢铁库存指数较上周均下行,钢市供需压力仍存,信心偏弱,仍有下行空间。上周全国高炉开工率小幅回调,而河北、唐山高炉开工率企稳。高炉厂陆续减产检修,钢厂生产积极性有所下降。上周主要化工品价格中,除PTA价格回升外,LLDPE、PVC价格均较前期小幅回落,涤纶长丝POY价格继续下行,库存降低。

上游:美元走强大宗承压,出口不振CCFI继续探底。上周煤炭价格小幅下探,库存明显上升,煤炭主产区安全检查逐步展开,未来有助于产量压缩,帮助煤价止跌。上周美国5月非农就业数据强势促美元走强、全球需求复苏乏力、高库存等利空打压大宗商品,LME现货和期货铜价回落而铝价小幅上行,布伦特和WTI原油价格小幅下跌。上周中国铁矿石价格指数小幅上涨2.6%,港口库存量继续下行。因大型船舶运费攀升,上周BDI指数上扬。5月补库结束后,市场需求企稳,采购降温,中国沿海散货运价指数(CCBFI)回调0.7%至922.25。中国出口集装箱运价指数(CCFI)明显下降,5月出口数据有所改善,但出口运价仍在下跌。

(来源:泽平宏观)