下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

躲开价格战 有定价权的公司才能获益

葛成恩/文

对于投资者而言,对那些经常打价格战的行业,一定要敬而远之,虽然价格战使消费者获益,并且提高了销量,但是当销量的增长不足以抵消价格下滑的影响时,受损的是股东。

价格战负效应

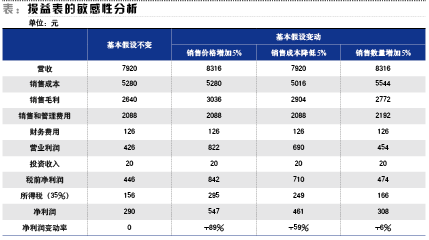

我们以一个最简单的上市公司损益表为例,假设在其他条件不变的情况下,销售价格增长5%,销售成本降低5%,以及销售数量增加5%。

在其他假设条件不变的情况下,售价的上涨和下滑对公司净利润的影响最大,理论上看,售价每上涨5%,公司净利润将增长89%,反之亦然,当降价5%时,公司净利润下滑89%。而销售成本每降低5%,将导致公司净利润增长59%,反之亦然;销售数量每增加5%,将导致利润增长6%,反之亦然。

在以上分析的结论中,首先假设了三个项目不变:财务费用、投资收入和所得税税率。

其次,在价格、成本和数量3个变量中,销售数量增加同时导致了“销售成本”和“销售和管理费用”的同比增长,因此导致净利润增长仅有6%,而销售价格上涨和销售成本降低并没有导致“销售成本”、“销售和管理费用”的同比增长或下滑。这很容易解释,因为一般公司要卖出更多的产品,多数伴随着销售成本以及促销等费用的同比例增长,而单纯的产品涨价和销售成本降低并不会导致销售和管理费用的增长。

有定价权的公司才能涨价

关于产品销售价格和销售成本变动的影响,我们以华能国电(00902.HK)为例分析,华能国电公告称,公司2012年营收1339.67亿元,同比增长0.41%,当年实现净利润55.12亿元,同比增长366.95%。作为国企的华能国电2012年营收仅仅是微增0.41%,但为何净利却实现了超过3倍的增长?原因无它,因为根据政府关于电价调整政策,华能国电当年平均电价上涨5.3%,而随着煤炭价格近年的不断下滑,华能国电2012年燃料成本下滑7.6%,数据显示,燃料成本占公司营收比为61.5%,而正是电价上涨和销售成本下滑的双重作用,使华能国电2012年净利润增长366.95%。

能够涨价的公司属于具有定价权的公司,如垄断型、或者具有区域垄断型与行业垄断型的公司,具有“护城河”保护的公司,另外由于企业的性质具有涨价的能力和条件。比如以BOT模式运营的污水处理和垃圾发电公司,像光大国际(00257.HK)、绿色动力环保(01330.HK)、康达环保(06136.HK)。再者如运营城市燃气业务的新奥能源(02688.HK),这类公司虽然一开始要通过竞标或谈判从各地政府取得建设和运营的权利,但一旦取得即为当地的垄断项目,很多项目还可以随着通胀而涨价。具有定价权的公司还包括必须持有牌照才可运营的公司,比如港交所(03888.HK)、澳门的六大执牌博彩公司银河娱乐(00027.HK)、金沙中国(01928.HK)、永利澳门(01128.HK)、澳博控股(00880.HK)、美高梅中国(02282.HK)和新濠国际发展(00200.HK)。中国内地的商业银行虽然有竞争,但牌照制在某种程度上阻止了竞争者,这民营企业想投资参股银行业的重要原因。

另外,像腾讯(00700.HK)提供的QQ和微信产品具有明显的网络效应,用户的逃离成本很高,因为你的好友都在这里,这类公司具有很宽的“护城河”,也具有定价权,这就是腾讯过去15年上涨超过百倍的核心原因。同时,具有专利保护的制药公司也具有很强的定价能力。从全球范围看,依靠专利保护的制药公司通常能提供15%的净资产收益率(ROE)水平,大大高于其他行业。

而传统制造业、消费电子行业、汽车业等行业,既无牌照保护,多数时间又处于产能过剩的状况,这些行业的公司经常陷于价格战的缠斗之中。当然,你可以举出例子反驳我,比如苹果公司就处于消费电子行业,目前的市值确是全球最高的,是的,苹果只有一个,乔布斯也只有一个,消费者是愿意为超级产品的支付溢价,这没问题,但你也不要忽视苹果当年在PC领域的窘迫,以及差点倒闭的事实,乔布斯是不世出的创新天才,这不是常规。

当然,如果没有定价权,但是可以不断削减产品的成本,并保持比同行更低的成本水平,也将为投资者提供高额回报。从理论数据来看,一家公司的销售成本下滑5%,可导致公司的净利润水平增长59%,虽然没有产品涨价的杠杆效应,但是控制成本对提高公司盈利水平亦相当关键,比如戴尔公司和小米公司,这两家公司非常善于供应链管理,完全是以销定产,去除了传统制造业公司的库存和应收账款问题,因此毛利水平很高,虽然戴尔在退出PC行业,转型为服务公司,公司在私有化时的市值仍高达249亿美元,远高于联想集团(00992.HK)1000亿港元的市值。对于公司产品成本严重依赖某种原材料的公司,如果你无法预测原材料价格的走势,你可以回避这类公司,比如航空公司、火力发电企业的股价与油价和煤炭价格息息相关。

最后一种情况,产品销量的增长对企业盈利影响甚微,从理论角度看,一家企业的销量增长了5%,其净利仅增长了6%,几乎没有任何杠杆效应,这是一种最差的商业模式。一家企业产品销售数量的增长主要得益于行业增长、促销以及公司运营能力增长,当销售数量增长时,常常伴随着销售成本和费用的增长,促销、请明星代言、更新换代产品等都可能带来销量增长,但产品销量增长经常被成本和费用的同比增长而抵消。这也就是我们常常所说的薄利多销。京东(NASDAQ:JD)的营收从2009年的近30亿元增长至2014年的1016亿元,而同期公司的运营亏损从1.03亿元增长至2014年的10.26亿元,卖得越多亏得越多,根源就是京东的商业模式经常搞降价促销,销量的增长不足以覆盖降价造成的负面冲击。

巴菲特在1995年致股东的信中曾说,“零售业是一个竞争十分残酷的行业。在我个人的投资生涯中,我亲眼看到过数量众多的流星型零售企业,它们曾经一度享有快得惊人的销售收入增长率和高得惊人的净资产收益率,但是突然业务急剧下降,往往一头直下走向破产的结局。这种流星短暂一闪之后就毁灭的现象在零售行业里面远远要比制造行业或服务行业更加常见。其中一部分原因是,因为这些零售企业必须时时刻刻保持聪明过人,因为不管你搞出什么样的创新,你的竞争对手总是能够成功复制你的做法,然后超越你所做到的水平。与此同时,那些消费者总是受到你能够想像到的各种各样的诱惑,到不断涌现出来的新商家尝试一下。在零售业,销售一旦下滑,就会失败。”(证券网)