下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$百信药业(00574)$

来源:国元证券

一、IPO申购建议:

公司是主要业务有三部分:第一部分:医药分销,向(i)商业供货商(主要为医药贸易公司);及(ii)制药商采购医药及保健产品。主要以批发方式将产品:(i)售予批发商;(ii)售予由公司的加盟商拥有及营运「百信」品牌旗下的特许经营零售药店;及(iii)(通过政府为农村医药分销而安排的招标程序)售予四川省成都地区农村的医院及其他医疗机构。根据独立市场研究机构南方所的数据显示,按以「百信」品牌经营的特许经营零售药店于2013年12月31日的数目计,公司在中国排名第三。公司为首家于成都地区从事农村医药分销的公司之一,而根据南方所的资料显示按2013年的销售总额计,于四川成都的农村医药分销位居首位。第二部分:自营零售药房。截至2014年12月31日,总共拥有27家分别位于四川、河北及湖北省的以「百信」品牌营运的自营零售药店。第三部分:制药。制造及销售六种医药产品。包括正红花油、红花油、白花油、复方醋酸地塞米松乳膏、疤痕止痒软化乳膏及氨苄西林胶囊。根据南方所的数据显示,生产的正红花油于2011年、2012年及2013年,按零售销售收益计算,在中国的正红花油产品类别占逾40%的市场份额,占各年最大市场份额。根据南方所表示,按零售销售收益计算,正红花油因而于2011年、2012年及2013年分别占中国总医药产品销售之0.06%、0.05%及0.05%。

每股发行指导价为1.00-1.40港元,定价约相当于PE15倍。公司业务有特色,行业也稳健增长,我们认为公司的估值不高,建议谨慎认购。

四、百信药业(0574.HK)简介

公司成功及未来增长潜力乃得益于以下竞争优势:(i)作为中国西南部一家业务稳健的医药及保健产品分销商,处于有利位置从市场增长及行业整合带来的机遇中受惠;(ii)公司于四川成都拥有悠久的经营历史,并为最大的农村医药分销网络之一;(iii)「百信」品牌于中国医药行业获泛认可,这有助吸引加盟商及终端客户;(iv)于中国的正红花油产品类别占最大市场份额;(v)庞大的产品组合及与广大的供货商网络之间的强大关系,让公司可迎合各种各样的客户需要;及(vi)拥有一支尽心尽力、经验丰富及稳定的管理层队伍。拟透过执行以下所列的主要策略,达成目标:(i)进一步推广的「百信」品牌;(ii)持续扩展的分销网络及开发我们的农村医药分销业务;(iii)进一步拓展我们的产品种类及改善的产品组合;(iv)持续开拓自营零售药店营运;及(v)寻求收购及建立策略性联盟。公司营业额由截至2012年12月31日止年度人民币712.1百万元增加至截至2013年12月31日止年度人民币794.3百万元,并进一步增加至截至2014年12月31日止年度人民币847.2百万元,相当于由2012年至2014年复合年增长率为9.1%。2014年三部分分销7.14亿元、药品零售0.29亿元、制药1.32亿元。2012年、2013年及2014年12月31日止年度来自医药分销的外部收益额分别为人民币624.5百万元、人民币695.9百万元及人民币707.1百万元,分别占我们同期总营业额的87.7%、87.6%及83.5%。2012年、2013年及2014年12月31日止年度来自自营零售药店的营业额分别为人民币7.8百万元、人民币17.6百万元及人民币29.4百万元。2012年、2013年及2014年12月31日止年度于制药所产生的营业额分别为人民币79.8百万元、人民币80.9百万元及人民币110.8百万元,分别占同期的总营业额11.2%、10.2%及13.1%。2013年-2014年年内溢利分别为6307、4613万元。

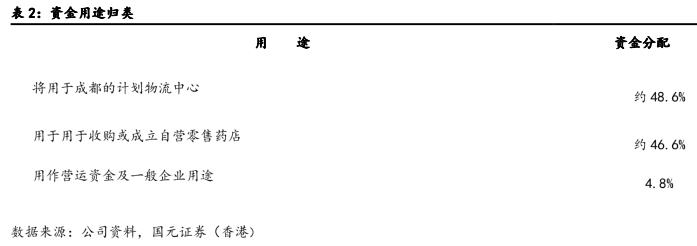

五、募集资金用途

以招股价1.2港元中位数,全球发售获得的所得款项净额约为2.49亿港元(经扣除包销费用、佣金及我们就全球发售应付的估计开支后),拟将该等所得款项净额作以下用途:

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。