下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孟祥娟 陈康 韩思怡

货币政策研究系列报告的前两篇重点梳理了美欧日以及中国在危机后采取的一系列货币政策,本篇报告我们将从货币政策传导机制的角度讨论危机后美国为什么采取QE?我国为什么能在2009年实现V型回升,而现在流动性大量淤积在银行间而不能顺利的投入实体经济,出现了所谓的“流动性陷阱”?接下来货币政策会如何操作?

1、美国:因利率传导机制受阻而而QE

尽管美欧日的货币政策框架略有不同,但是大致可总结为如下:货币政策工具主要采用再贴现利率、准备金率和公开市场业务,中介目标是政策利率,其中美联储为联邦基金利率,欧元区为再融资利率,日本为无担保隔夜拆借利率;美欧日的准备金率水平较低,而且使用的频率也相对较低,危机后美联储仅采取对准备金付息的政策,并没有调整准备金率水平。最终目标的选择,同一国家和地区,在不同的时间,也会有所不同,以美国为例,危机后将最终目标从原来的物价稳定调整为物价稳定和充分就业,而欧元区则主要以通货膨胀为目标。

危机前,以美联储为例,主要是通过调整政策利率,进而影响市场利率,通过利率传导机制、信贷传导机制、财富传导机制、资产价格传导机制以及汇率传导机制,影响投资、消费和进出口,进而对经济和价格产生影响。

美国直接融资占主导,货币政策以利率为中介指标,货币政策利率传导机制、资产价格和财富传导机制的效用相对更大一些。

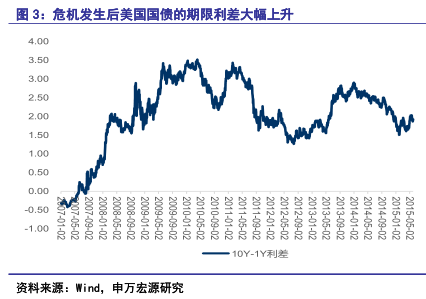

发生危机后,正常的货币政策传导机制出现问题,一是,传统的基准利率的传导途径出现问题,危机前,美联储通过调整短期利率(联邦基金利率),进而影响长期利率,影响资金价格,进而影响市场主体的行为,但是危机后,短期利率虽已降至零附近,但是由于市场对未来预期悲观,短端利率无法有效传导至长端,表现为期限利差不断上升,长端收益率的居高不下直接影响了实体经济的融资成本。于是美联储通过购买长期国债的方式压低长期利率。

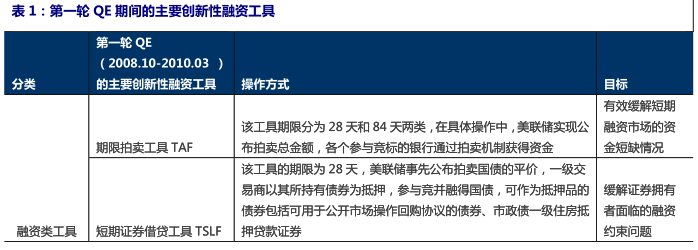

二是,危机后后金融机构惜贷,导致资金流入实体经济渠道不畅。危机前,美联储向市场注入流动性的方式主要是公开市场操作,投入流动性后,银行再将流动性注入实体经济,但是危机后,银行业风险偏好下降,存在明显的惜贷现象,尤其是联邦基金利率将至零附近后,银行持有的资金成本低,更缺乏放贷的动力。为了向实体经济注入流动性,美联储采用直接购买MBS、机构债券、为大型企业如花旗集团提供担保、创新融资类及票据类市场工具等方式向金融机构、企业等直接注入流动性。

这是危机后美联储采用一系列非常规政策工具的主要逻辑。

2、中国:“流动性陷阱”已现

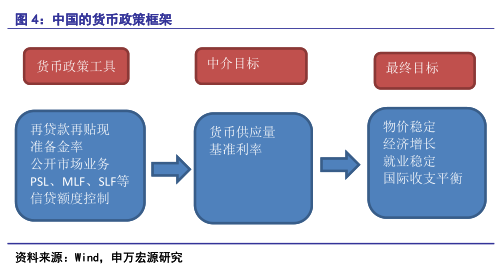

中国的货币政策框架中,货币政策工具主要有再贴现再贷款,准备金率,公开市场业务,PSL、SLF、MLF等贷款便利工具,以及信贷额度控制。中介目标包括货币供应量和基准利率,最终目标是物价稳定、经济增长、充分就业以及国际收支平衡。

由于当前我们仍属于间接融资渠道为主,因此在我国的货币政策传导机制中,主要以信贷传导机制为主,准备金率、公开市场操作以及各类贷款便利,影响货币供应量,进而影响投放至实体的信贷量,对实体经济产生影响;信贷额度控制,一定程度上可以影响货币供应量,但主要是通过影响信贷投放量,直接影响实体经济;

而利率途径在我国传导并不畅,至少尚未取代信贷,成为主导的传导渠道。一方面,地方政府、融资平台公司以及国有企业等大量的预算软约束群体存在,对利率的变动不敏感;另一方面,我国正处于利率市场化进程中,虽然存款基准利率的波动上限已经调至1.5倍,同时贷款利率已经完全放开,但是银行资金成本难以有效下行,导致下调存贷款基准利率的操作难以有效降低实体经济融资成本,这正是我们当前面临的困境。

与美国相比,我国的资本市场发展尚不完善,这使得与利率密切相关的财富传导机制以及资产价格传导机制,也不是我国当前的主要传导渠道。

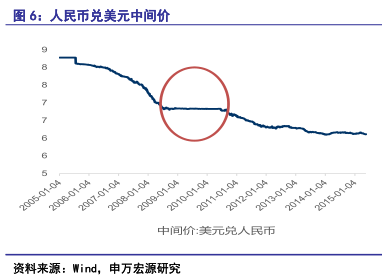

由于汇率制度尚未实现完全市场化,人民币对美元中间价的走势不能充分反映市场价格,通过货币政策影响汇率,进而影响进出口的传导渠道尚不健全。很多时候,人民币汇率走势反映的是官方意志。在出口下滑压力较大、而人民币升值压力较大的情况下,中央银行会通过直接在外汇交易中心买入外汇抛出人民币,以防止人民币的过快升值,例如2009年6月至2010年6月,人民币兑美元的中间价基本保持基本稳定。而从危机至今的绝大部分时间,呈现波动中升值的走势。

但是当前信贷传导机制也出现了障碍,货币政策向实体经济的传导也不畅通,出现了类似“流动性陷阱”的现象。表现在虽然全年的M2目标定为12%,但是4月份仅为10.1%,银行间资金面保持极度宽松,银行间7天质押回购利率和7天同业拆借利率在2%左右,接近2009年流动性季度宽松的时期,但是贷款同比增速4月份仅14.1%,大幅低于2009年30%的水平。

现在和2009年相比,同样都是经济低迷,同样的实体经济需求较弱,同样的银行也存在风险偏好下降而惜贷的情况,但是2009年为什么经济能够V型回升,而现在经济在低位?

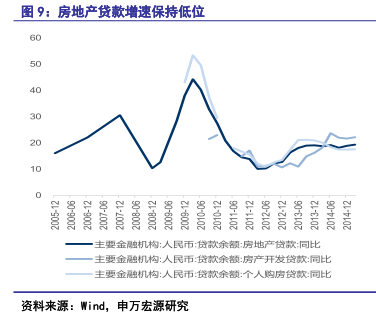

2009年央行在释放大量流动性的同时,全力满足地方政府的融资需求,银行在风险偏好下降的情况下,对地方政府的相关资金需求还是会尽力支持,毕竟地方政府背后有中央的隐性担保,所以配合当时的4万亿计划,银行投放的信贷大部分流向了政府相关的项目和企业。另一方面,房地产市场尚未遇到大周期拐点,房地产刺激政策有效的带动了房地产销售和投资的回升。

当前与92009年最大的差别是:地方政府融资渠道的受限以及房地产大周期拐点的来临。

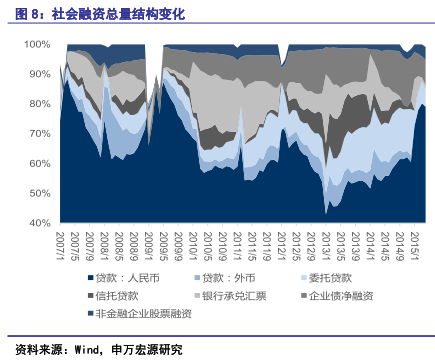

在今年5月份之前,中央在清理整顿地方政府的融资渠道,43号文的出台实际上严格控制地方政府融资平台的融资功能,规定政府债务只能通过政府及其部门举借,不得通过企事业单位等举借。从社会融资总量的结构可以看出,从2014年下半年开始,作为非标的信托贷款、委托贷款和银行承兑汇票占比明显下降。

这导致地方政府的融资渠道被严格限制,虽然近期出台了102号文,明确了地方政府债务置换办法,但是1万亿的置换量明显不够,虽然政府也在大力的推广PPP模式,但是由于各项机制不健全,效果并不明显。

再加上房地产市场遭遇人口大周期的拐点,虽然前期房地产放松政策带动了近期销售的逐渐好转以及房价的反弹,但是房地产投资改善并不明显。

于是导致在当前实体经济低迷整体融资需求偏弱的情况下,金融机构充裕的流动性缺乏投资渠道,大量的资金积压在银行间,资金价格极低,而又无法将大量的流动性疏通到实体经济。以至于出现了5月28日媒体报道的部分大行因资金过多,而又无法提前归还中期借贷便利(MLF),所以转而向央行申请进行正回购,以释放过多资金的情况。

要提高稳增长的效果,关键要疏通货币政策向实体经济的传导渠道,这也涉及到未来货币政策的重点,下面我们尝试从货币政策传导机制的角度对未来货币政策的变化进行展望。

3、中国:“流动性陷阱”下的货币政策选择

在“流动性陷阱”的情况下,要稳增长,除了放松对地方政府融资渠道的限制开辟新的融资渠道,以及继续刺激房地产市场外,疏通货币政策向实体经济传导的渠道,有效降低实体经济的融资成本是重要选择,预计未来一段时间,货币政策动向为:

第一,继续保持银行间资金面的宽松。预计将出台的政策为:降准、公开市场操作投放流动性、如有必要通过下调回购利率引导资金利率下行。

第二,降低中长端资金利率。虽然我国目前的利率传导机制不是主导,但是中长端利率的走势还是会从一定程度上影响实体经济的融资成本。预计将出台的政策措施为:通过MLF、PSL相对中长端的资金投放工具向金融机构投放流动性,同时下调相关利率水平引导中长端资金利率水平的下行。

第三,降低实体经济融资成本。预计将采用的政策措施为:降息、地方债务置换、定向政策、存贷比指标调整、以及通过人民币资本项目加快开放拓宽企业融资渠道等。

虽然当前我们已经基本实现利率市场化,但是由于缺乏有效的利率锚,基准利率的调整对存贷款利率的走势还是能起到一定的引导作用。

地方债务置换,用较低利率水平的地方债置换原来较高的贷款、信托等债务,实现资金投放和降低实体经济融资成本的效果。

货币政策与定向产业政策、定向财政政策、结构性区域政策等相配合,引导资金流向政府重点支持的项目和领域,以更好的达到调结构、稳增长、促改革的目标。

中国的定向政策,主要是通过影响金融机构,引导其将资金投向国家重点支持的领域以及区域,虽然不同于美联储绕过金融机构直接将资金投向非金融企业以及个人的非常规操作,但是目的是一样的,都是希望改变银行惜贷导致的对实体经济资金投放不足的情况,通过直接控制资金的价格和流向,提高货币政策对实体经济的拉动效果。在整体需求偏弱的情况下,定向措施可以将资金引导至除基础设施和房地产外的其他领域的有效手段。

危机后,货币政策一向采取总量调控的发达国家也不得不采取定向结构性调控政策,定向货币政策实际上充当了部分财政政策的职能。但是由于资本是高度流动的,总是流向收益和风险比较高的领域,结构性的定向调控措施可能会扰乱正常的金融秩序。因此,结构性的调控措施应该是货币政策的辅助性手段,货币政策也不可能长久以定向调控为主。从长远看,推进金融市场化改革,改变国内金融市场利率价格机制扭曲,促使市场在资源配置中起决定性作用,是长久之计。

调整存贷比指标的考核,将存贷比指标从限制性指标变为监测性指标,或者取消存贷比考核,以释放更多资金投放到实体经济中去。

加快人民币资本项目的加快开放,促进我国投融资渠道的通畅,以获得低成本资金,降低实体经济融资成本,如允许境内企业从境外金融机构融入资金、到境外发行以人民币计价的股票和债券、扩宽境外资金在我国的投资渠道等。

此外,加大政策的透明度,做好预期管理。危机后,美国、欧元区以及日本等在采取大量非常规性货币政策的同时,也在积极的实施预期管理,明确向公众传达货币政策保持宽松以及退出的时机,稳定公众预期,提高货币政策的效果。相比而言,我们在这方面做的相对欠缺,尤其是大量的定向调控政策,透明度不高,容易造成市场预期的紊乱,例如近期报道的央行对几家机构开展正回购,引发市场担忧货币政策是否转向。

最后,值得一提的是,我们认为中国现有的货币政策工具仍有空间,尚不具备央行绕过金融机构实现对非金融企业、个人、政府直接投放流动性的极端操作的可能。

来源:申万宏源