下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

动漫产业深度分析:全产业链下的黄金时代

作者:杨硕文 等

【摘要】

■动漫天然是全球化的产业市场。IP即是人心,是作者希望表达出的价值观和精神气质,与用户内心产生的共振。动漫既是现实生活的抽象,又允许天马行空,是IP最好的载体之一。同时动漫的以上属性让它最适合跨区域与受众对话,天然就是全球市场。日本、韩国、美国的动漫产业已经充分验证。马斯洛的需要层次理论中,自我实现和尊重是金字塔尖,而生理、安全属于塔基。好的动漫产品能够占领“塔尖”,向文具、玩具、纺织服装、儿童食品等“塔基”领域延伸便是顺水推舟,所以动漫是能够辐射数个千亿市场的产业。

■尊重内容为王,动漫产业始终符合赢者通吃的规律。动画和漫画内容本身仍较难直接盈利,内容厂商更多需要依赖游戏、影视、玩具、授权等衍生市场。考虑到规模经济,游戏、影视等下游厂商需要顶级动漫IP才能受益。《钢铁侠》三部电影撬动24亿美元票房,而二线IP可能无人愿意改编成电影。二三线动漫品牌并没有太多产业链经营空间,内容为王仍是铁律。

■中国市场中,全产业链经营的黄金时代悄然到来。一个健康的产业链,各个环节都应该有能力追逐正常利润。过去大量国内动漫厂商过于依赖政策扶持,并没有具备自给自足的能力。然而在新媒体快速发展、游戏和电影市场日益成熟、鼓励政策变化和资本的驱动下,动漫市场有望迎来最好的发展时机:1)依赖于国家补助的动漫产能在减少,市场化有了更多发挥空间;2)越来越多来自于用户的正向反馈,国产动漫电影规模保持快速增长,《秦时明月》、《大鱼.海棠》、《小门神》等作品承载更多期待;3)二次元产业链已初具体系,面向全年龄段的动漫作品有更大商业空间;4)动漫领域的投融资日益活跃。总而言之,全产业链经营的黄金时代悄然到来。

■投资建议:考虑到动漫产业赢者通吃的规律,及全产业链经营的历史机遇,建议优选龙头公司。推荐奥飞动漫、骅威股份、苏宁环球、皇氏集团,建议重点关注光线传媒、互动娱乐。

■风险提示:产业链经营效果低于预期

1 全球视角:动漫天然是全球化的产业市场

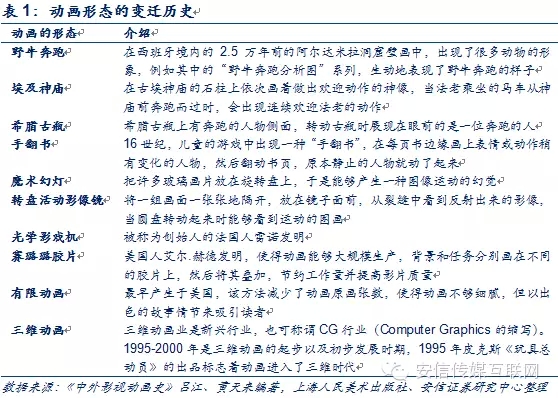

追本溯源,动漫在英文中与两个单词相对应,分别是Cartoon和Animation。其中Cartoon更多用于日常用语,与早期的手绘漫画有紧密联系;而Animation偏学术,原意为富有生机的,更侧重动漫的运动属性。这两个词在中文中对应有卡通、动画和动漫,这三个词通常可以模糊地相互指代。早期研究中常用“卡通”,“动漫”的使用较晚。而例如中国动画协会等组织,依然沿用了官方“动画”一词的使用习惯。而动画的雏形,最早可以追溯到2.5万年前的壁画,从手翻书发展到赛璐璐胶片再到三维、四维动画,技术的革新让动漫的视觉体验更上一层台阶,能够更好地让作者传递出世界观和精神气质。

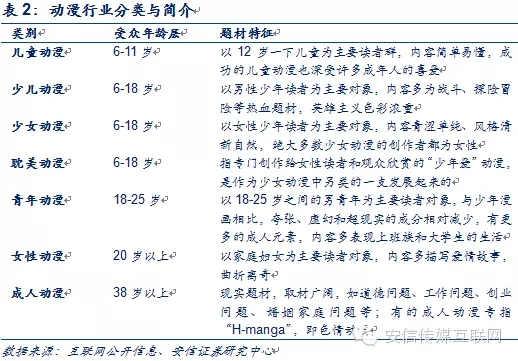

不仅是低幼和青年市场,动漫内容实际有广泛的用户人群覆盖,也有丰富的垂直细分内容。如儿童动漫主要以12岁以下儿童为主,少儿和少女动漫面向6-18岁少年读者;青年动漫则面向18-25岁,夸张、虚幻和超现实的成分相应减少。此外还有耽美动漫、女性动漫、成人动漫等。

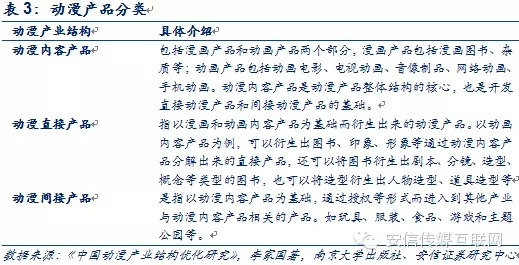

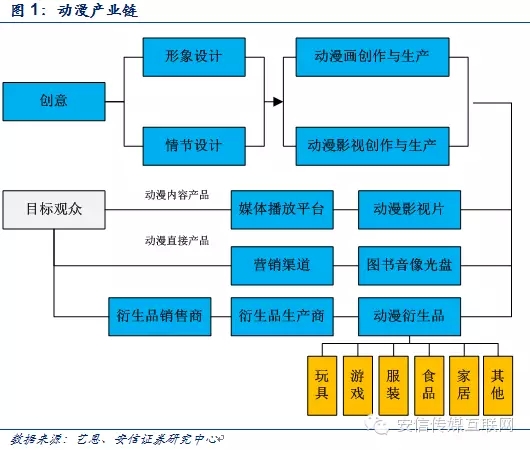

从产业结构上,我们可以将动漫产业结构分为狭义和广义两种。所谓狭义的动漫产业以书刊、电影、电视、PC、移动端五大媒体为主的播放市场。纵向的角度看主要包括选题开发、动漫制作和动漫营销三部分内容。而广义的动漫结构,既包含狭义的动漫产业,还包括与动漫内容相关的投资融资、设备制造、软件开发、产品代理、发行、放映、播出,衍生品制造、销售、物流等一系列相关的经济活动,主要包含生产要素市场、动漫内容生产市场、动漫产品发行市场、衍生品开发市场。从纵向的角度看主要包括生产要素投入、动漫内容创作、动漫制作加工、动漫媒体传播、衍生品开发营销五部分内容。

广义的动漫产业中,衍生品蕴含巨大的商业空间。动漫IP有较强的延展属性,其形象能够与服装、食品、游戏、家居、主题公园等各个大产业进行嫁接。

1.1 美国市场:迪士尼引领全球市场漫威证明IP价值

20世纪初美国动画业起步,一直保持稳步增长。电视的发展和普及促进了电视动画,汉纳和芭芭拉是电视动画的代表人物,他们创作了著名的动画片《猫和老鼠》、《辛普森一家》等 80年代动漫从业者处于青黄不接的时期,1984年孩之宝推出了《变形金刚》,在随后的时间里被全国160多个国家重复播放了近10年。90年代迪斯尼分别上映了《美女与野兽》、《阿拉丁》、《狮子王》大获好评,迪斯尼再次成为美国动漫产业的领头羊,许多小型的动漫公司也如雨后春笋般纷纷成立。目前美国动漫年产值超过1000亿美元。

1.1.1 迪斯尼:动漫产业经营的全球龙头

全球闻名遐迩的迪斯尼成立于1923年,公司自成立以来,创作出一大批经典的动漫形象,收购了电视网及电影频道以及动漫电影工作室,在国内外开发了主题公园,深入发掘衍生品市场,最终成长为全球娱乐巨头。

迪斯尼公司的发展,大致可以分为四个发展阶段,分别是内容驱动阶段(1923-1955年)、衍生品驱动阶段(1955-1993年)、渠道驱动阶段(1993-2005年)以及新媒体驱动阶段(2005年至今)。其中,内容驱动与衍生品驱动阶段,迪士尼集团主要通过内生增长来实现,而渠道驱动与新媒体驱动阶段则更侧重于通过外延并购的方式来支撑跨越式成长。经历了近百年的发展历程,迪士尼集团已经成长市值超过千亿美元的全球领先的综合传媒娱乐集团。

上世纪90年代起,公司开启了大规模并购的协同发展战略。陆续收购MiraMax、ABC、ESPN、Fox、皮克斯、卢卡斯影业、漫威等明星级公司。

公司自成立以来,营业收入一直呈现快速增长之势。从1980年至1997年,迪斯尼集团营业收入年均增长率为20%,1998年至今,企业收入进入成熟期,2014年公司营业收入达到488.13美元。

1.1.2 以漫威为例:IP的价值有充分的培养和挖掘空间

漫威是一家老牌公司,第一位超级英雄潜水人1939年在影院赠品中首次登场。1941年美国队长成功发行,1961-1963年陆续推出神奇四侠、绿巨人、雷神托尔、蜘蛛侠、钢铁侠、X战警等角色,迎来IP创造的黄金年代。此后又陆陆续续和孩之宝等公司合作。2009年漫威作价42.4亿美元被迪士尼收购,在迪士尼的帮助下收回索尼和福克斯拥有的超级英雄以外的电影版权。

漫威和DC是美国漫画市场的两大巨头。根据Diamond披露的14年4月美漫销售数据,排名前20位的漫画中,漫威的《星球大战4》以20.38万册销量排名第一,DC的《Convergence》系列排名二三位。前二十名中仅有Image的《行尸走肉》排名二十位,其他均为漫威和DC垄断。

漫画的商业化开发已经非常成熟。在拥抱迪士尼之后,漫威陆续收回其超级英雄之外的版权。能够看到未来今年漫威和DC有丰富的电影发布计划。

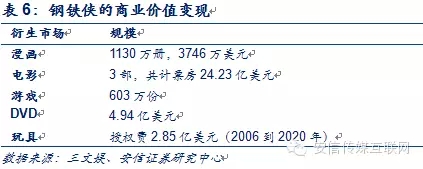

超级IP已经展示了充分的商业空间。以《钢铁侠》系列为例,整个漫画销售1130万册,3部电影共计贡献24.23亿美元票房,此外游戏、DVD和玩具的销售成绩也非常可观。

1.2 日本市场:立足全球市场的动漫大国

日本产业以发达的漫画业为切入点,而动画业则依托于漫画业成长壮大起来。日本的漫画业起步于20世纪40年代后期,发展到60年代末步入辉煌阶段,当时漫画出版产值已经占到出版业总产值的10%以上。目前日本已经成为世界上第一大动漫作品出口国,占据国际市场的6成,在欧美市场的占有率更是达到了80%以上。

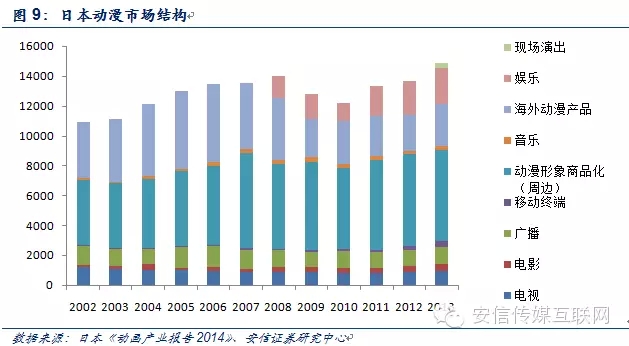

根据日本《动画产业报告2014》的数据,2013年日本动漫市场规模达到1.49兆日元(相当于118.7亿美元)。其中动漫周边和全球化(海外动漫产品)占据半壁江山。

在制作市场方面,2014年儿童家庭动漫制作市场保持稳定,为6.13万分钟。深夜电视动漫制作市场为5.05万分钟,相比13年的4.28万分钟有所提升。

他山之石可以攻玉,日本市场的产业链就是很好的参照。优质的IP通过商品化、游戏、播映和海外市场获益,再将获得回报对动漫内容制作进行再投资,保持一个健康的产业循环。

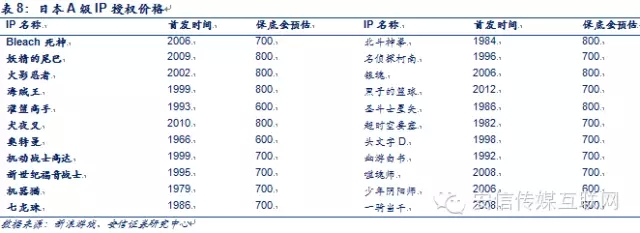

在一个健康的链条下,日本市场诞生出数十个经典IP。根据新浪游戏披露的数据,《死神》、《火影忍着》、《海贼王》、《灌篮高手》等知名IP在国内的游戏授权保底在700万至800万不等,还能后续参与流水分成。

1.3 韩国市场:自上而下执行一源多用战略 新媒体快速发展

韩国市场最彻底执行了IP产业化战略。韩国政府提倡的“一源多用”创造出了更多元的附加价值,韩国政府把项目管理模式OSMU(译为“一源多用”,One Source Multi Use)引入动漫产业,甚至上升至政府口号的高度。在ACG时代的韩国动漫产业可以解读为“一个创意、跨界产业、多种版本、不同载体”。一个创意题材同时衍生出漫画、动画、游戏、卡通形象产品等多个子项目,甚至扩及周边的电影、电视剧、美食等领域。

在国产动画片的产量与规模逐渐上升的同时,韩国文化观光部又及时出台了保护国产动画片的政策,规定国产动画片在国内主要媒体如KBS和CBS的播出时间比例额度,2000年为45%,2001年达到50%。目前韩国动画片已经出口海外,规模、品质和正规的市场运作机制,发展势头已经初见端倪。

此外,在韩国的漫画市场中新媒体的快速发展趋势明显。根据韩国KT经济研究所发布的《网络漫画实现1万亿韩元市场之梦》报告,2014年韩国网络漫画创造的市场规模达4500亿韩元。预计到2018年,这一规模将增至8800亿韩元。

1.4总结:动漫天然是全球市场 关注基于青年动漫粉丝的动漫产品矩阵

1.4.1 动漫天然是全球市场

动漫是现实生活的抽象,又允许天马星空,与电影、电视剧、综艺节目相比,最能够跨国亚文化的限制,与观众跨区域进行对话。日本、韩国和美国的优质动漫,都是天然在全球市场经营的。以日本为例,《龙珠》在约45个国家传播,而《宠物小精灵》的海外播放国家多大70余个。

日本的娱乐内容在欧洲建立了广泛的影响。以比利时、意大利和德国为例,2004年分别播放日本电视节目1665小时、991小时和816小时。

韩国市场的国际化,主要面对日本和北美市场。根据《动漫产业蓝皮书》的数据,2005年韩国动漫出口中,北美为4462.6万美元,占总出口比59.9%。而近邻日本占据了总出口比的31.5%。

1.4.2 产业经营能力是关键 无需特设成长路径

我们在1.2节中已经阐述,动漫的产业经营能够有效运转整个产业链。来自衍生品的经营能够有效反哺内容生产,在资金和人才的帮助下整个产业才更具竞争力。北大文化产业研究院副院长陈少峰表示,“美国动画电影的收益期都很长,往往是电影公映后的第二年、第三年收入比第一年还高。其中票房收入仅占其收入的18%~23%,其他收入为衍生品、DVD和授权费。以美国动画电影《玩具总动员》为例,其电影公映后,共卖出了2500万个玩具,并且在迪士尼主题公园建造了九个场景,授权费和各种衍生品收入总共达100多亿美元。”

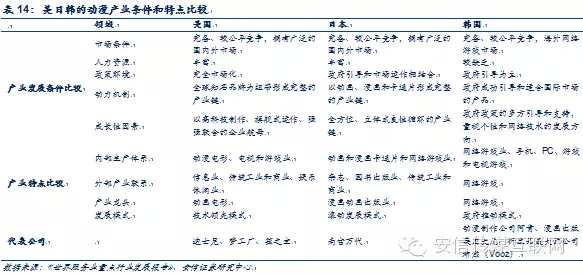

然而对比美日韩三国,实际上成长路径并不相同。美国是完全市场化体制,通过高科技制作和旗舰式经营运作,打造全球领先品牌。日本注重政府引导和产业运作结合,全方位、立体式扩展产业。韩国则以政府引导为主,通过网络游戏市场进行突破。成功路径不一,对中国而言需要结合自有国情,不需要特设发展路径。

在全球市场的产业经营中,产业链任何一个环节都有突破空间。例如日本的动画平台Niconico,对中国市场亦有较大影响。

2 中国市场:千亿规模下的小众市场 产业化发展迎来黄金时代

2.1 中国动漫发展历史:系列政策催熟国产动漫

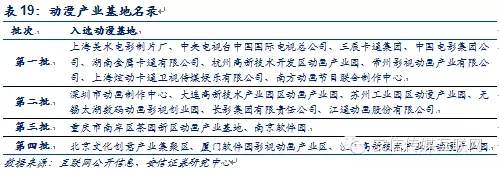

2004年,广电总局发布《关于发展我国影视动漫产业的若干意见》,要求各电视台国产动漫与引进动画片比重不低于6:4,并授牌上海美术电影制片厂、中央电视台中国国际电视总公司、三辰卡通、中国电影集团公司、金鹰卡通、炫动卡通、杭州高新开发区动画产业园、常州影视动画产业公司、南方动画节目联合制作中心等9个国家动画产业基地。2004年5月,广电总局相继批准了北京动画频道、炫动卡通和金鹰卡通三个上星动画频道。这正是开启了国产动漫的政策保护和产业发展进程。

2.2 产业现状:千亿规模下的小众市场

根据艺恩的数据,2012年中国动漫行业市场规模达到321亿元,同比增长24.90%。其中播映市场规模101亿元,同比增长36.49%,衍生品市场220亿元,同比增长20.22%。

而另一组数据则显得更加乐观。而根据《动漫蓝皮书:中国动漫产业发展报告(2014)》预测,2014年中国动漫产业总产值有望达到1000亿,同比增速在15%左右。

我们将千亿市场规模的动漫产业,与108亿(13年)的电视剧市场和296亿票房的电影市场对比,我们发现更大的市场空间下,以动漫为核心业务的上市公司却仅限于奥飞和长城动漫,而电视剧和电影市场的上市公司和拟上市公司都超过10家。

国产动漫并非大市场,我们认为三点原因较为突出:1)动漫形象具备较强的延展性,所以千亿市场规模中包括衍生品和动漫游戏市场,作为制作方更多是获得授权金和流水分成,所以动漫核心市场规模并不大;2)受到政策的吸引,部分国产动漫研发商过多依赖政府补贴,市场化程度不高;3)动漫市场由核心IP辐射至游戏、电影、玩具、服装等领域,更具备赢者通吃的属性,而核心影响力上中国动漫和海外差距较大,商业化能力有限。

根据我们的测算,归属于研发商的核心动漫市场规模在百亿量级,考虑较大比重来自海外知名IP,对于国产动漫的内容制作商市场规模恐怕不足50亿。其中细分市场空间较大的有手机动漫、衍生品授权、视频网站版权采购和动漫游戏。

来自于官方披露的部分数据印证了我们的观点。根据北京动漫游戏产业联盟的统计,2014年北京动漫企业产值约2.3亿元,以轩创国际、幸星动画、每日视界为首的北京动画企业出口金额约5300万元。在国家新闻出版广电总局备案登记生产动画片的总量为208121分钟,其中北京企业产品总量为15102分钟,约占全国总量的7.3%。能够看出,核心动漫研发的市场规模并不大。

同时,国产动漫在与日本、美国和韩国动漫竞争的过程中,海外动漫IP仍有绝对影响力和优势。我们对比了2011年7月起至今的淘宝指数,尽管在最近3年《熊出没》成长为最受欢迎的国产动漫,但与日本的一些经典动漫相比仍有不小差距。

2.3 展望未来:产业化发展的黄金时代刚刚开启

内容产业是赢者通吃,政府补助和税收减免在动漫产能上有巨大推动,但竞争力提升需要充分市场化。在动漫产业的十二五规划中,我们看到对过去的总结是“具有市场竞争力的精品力作不多,缺少具有国际影响力的动漫品牌;产业结构不尽合理,部分企业持续盈利能力不强,产业链尚不完整”。政策的激励逐渐向鼓励原创、打造精品的方向转移。

3 动漫产业链:互联网推动动漫产业变革衍生品市场反哺内容制作

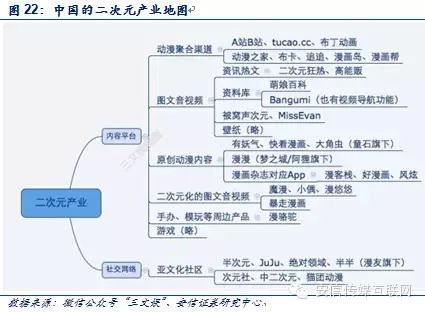

在一个健康的产业中,产业链的各个环节都应该是有能力盈利的。专注即可获得回报,跨界并非必要条件。对应在动漫产业,研发商、播映渠道和衍生品市场,都有正常利润才能够说明产业链是健康的。过去这是无法实现的,核心原因是不够市场化。但变化已经悄然到来:1)越来越多的用户通过PC、手机、Pad观看动漫,市场化竞争在新媒体找到了切入点;2)电影、手机游戏产业快速发展,优质IP有了更多商业化空间;3)青年群体有高消费意愿和能力,注意力经济有发展潜力,资本会推动它成长。以二次元为例,国内已经形成了产业体系。

3.1 内容生产:优质资源有望向龙头集中 漫画IP价值有待开发

3.1.1 动画内容:市场化竞争将推动各类资源向龙头集中

动画企业规模有较快提升。根据《2011中国动画企业发展报告》显示,资产总额1000万以上的动画企业2008年仅有21.06%,2010年上升至35.14%;年销售额1000万以上的动画企业也从2008年的10.00%上升至2010年的20.84%。

尽管政策的扶持让国产动漫在产量上迅速提升,但动漫质量与美日韩的差异仍然没能让国产动漫获得我国青少年的普遍青睐。

市场化竞争一定是必然趋势,政府补贴和鼓励方式变化有助于推动这一进程。

3.1.2 漫画内容:漫画IP的潜力正在逐渐开发

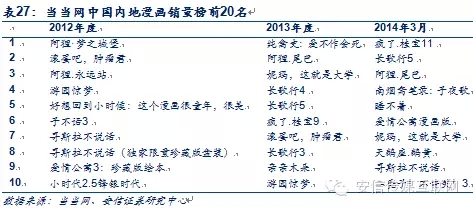

当当网的内地漫画销量排名中,2014年3月《疯了 桂宝》排名第一,《长歌行》和《阿狸》位居二三位。

华西都市报每年发布一次漫画作价富豪榜,2014年排名前三位的是周洪滨、猫小乐和穆逢春,版税收入分别为1245万元、580万元和560万元。

漫画IP的价值在游戏、影视等领域有更多体现。根据媒体15年5月的报道,杭州夏天岛工作室旗下的漫画家夏达创作的《长歌行》,将与华策影视签约。电视剧版《长歌行》制片人谢琪说,“《长歌行》将是华策影视今年的重点IP项目,投资过亿元,将邀请当红偶像主演,用电影大片的拍摄手法和美术、服装、造型、视效团队,共同打造国际高端风格的古装历史传奇大剧。目前已进入剧本创作,计划2015年底开机拍摄,2016年播出。”

根据腾讯动漫频道漫画人气榜和有妖气官网漫画人气榜数据, 顶级人气漫画仅从收藏数量可以推断有约20万忠实粉丝,且从单收藏数下平均点击量推断,单用户对同一漫画的点击次数高达近万次,具有可观的用户粘性。其中腾讯漫画榜首《尸兄》已推出同名动漫,第二季正在热播。有妖气原创漫画《十万个冷笑话》拥有着15亿次网络点击,7300万完整阅读人次,同名电影票房过亿。

3.2 播映平台:电视仍是重点播映渠道新媒体平台快速崛起

在我国,电视是最重要的动漫传播渠道。根据《广东青少年动漫消费调查》(2008)的研究结果显示,48.3%的青少年通过电视了解最新的动漫消息,而网络、报刊/杂志和广播的比例分别为28.3%、18.0%和5.4%。随着移动互联网渗透率的逐年提升,网络渠道变得愈发重要。

3.2.1 电视仍是重点播映渠道

根据CSM的统计数据,2013年少儿频道收视率排名第一的是央视少儿,收视率1.588%、市场份额16.376%。收视率排在二至六位的分别是金鹰卡通、卡酷少儿、炫动卡通、优漫卡通和嘉佳卡通。

3.2.2 新媒体伴随智能终端的普及快速崛起移动端蕴含新机遇

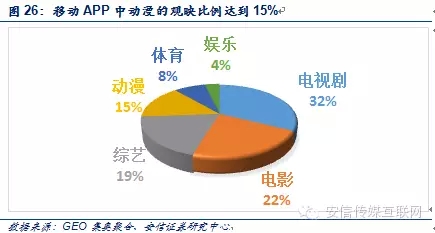

动漫是视频网站用户对内容的刚性需求。根据GEO集奥聚合发布的数据,移动APP中动漫的观映比例达到15%,仅次于电视剧(32%)、电影(22%)和综艺(19%)。

互联网的发展势不可挡,新媒体能够对全年龄段覆盖,相比电视台有更多的发展机遇。在主流的独立动漫网站中,Bilibili和Acfun的用户流量已经位居Alexa全球前1000名,日均访问IP数百万。

以有妖气为例,旗下现象级动漫作品《十万个冷笑话》动画短片播放量数亿次,15年初上映的同名电影获得1.18亿票房,授权妙趣游戏开发、蓝港发行的同名手游上线首日全平台DAU(日活跃用户)突破142万,月流水过亿。而有妖气已经发展为原创漫画平台,有更多的原创IP在平台上发展壮大。

暴走漫画、拉风漫画、淘漫画等平添也获得了资本市场的关注和认可,陆续获得融资。

独立平台获得快速发展,巨头也不甘示弱。2015年3月,腾讯互娱乐内部宣布将进行架构调整,分拆原内容与版权业务部,成立动漫业务部、影视与版权业务部。动漫业务部负责动漫相关内容的开发和运营,包括动漫产品策划及研发运营,动漫内容打造及内容运营,动漫产品前后端开发及设计,动漫业务部版权拓展、商业化运营等。

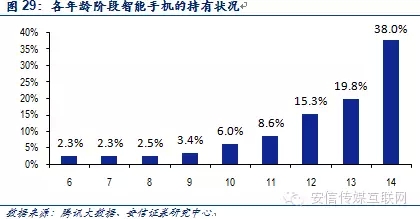

移动端也蕴含巨大商业机遇。根据腾讯大数据的统计,用户在10岁左右时智能手机的渗透率开始迅速提升,14岁儿童的智能手机渗透率达到38%,手机动漫有机会逐渐向低龄群体渗透。

移动端动漫平台中,魔屏漫画、暴走漫画和布卡漫画下载量较为可观,有数千万的总用户下载。

3.3 衍生市场:玩具、游戏和电影构建支柱 商品化授权仍有较大拓展空间

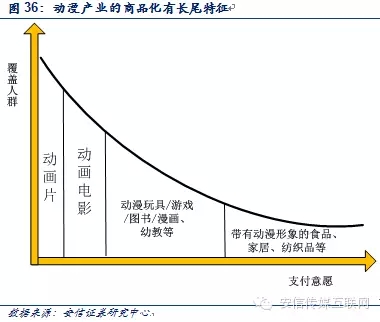

动漫产业是长尾市场,衍生品有更大的市场规模。2004年全球数字动漫产业的产值就已达2228亿美元,与动漫形象相关的周边衍生产品产值则在5000亿美元以上。成熟的动漫产业结构中,衍生品将渗透到生活用品的各个环节。以美国为例,米老鼠、兔八哥等优质的动漫形象已经延伸至玩具、饰品、卫浴家纺、婴童服装、箱包等领域。

3.3.1 动漫玩具:市场稳健增长关注智能玩具发展

优质动漫内容拉动玩具销售已被充分验证。我们将火力少年王和悠悠球的百度指数进行对比,二者有非常好的匹配。在《火力少年王》获得热播和较高关注时,悠悠球的百度指数也有较好体现。

智能玩具有望成为动漫玩具的下一轮成长驱动。ToyTalk是将玩具与人工智能Siri结合的例子,14年12月公司又完成了一笔1500万美元的B轮融资,Khosla Ventures领投。此前的资方Greylock、First Round Capital、Charles River Ventures和True Ventures跟投,其总融资额达到了3000万美元。

3.3.2 游戏:优质游戏成长为独立品牌 亦是优质动漫IP的重要变现渠道

优质的游戏有望成长为独立IP。以百奥家庭互动(奥比岛、奥拉星)、淘米(赛尔号、摩尔庄园)和腾讯(洛克王国、机甲旋风)为例,在游戏逐渐获得用户的深度认可后,大电影、儿童剧和嘉年华等也服务陆续推出。

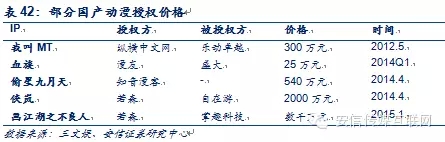

游戏作为IP变现的一部分,部分国产漫画已能够获得可观的授权收益。以14-15年的几个案例为例,《画江湖之不良人》掌趣获得授权的代价为数千万元,而自在游获得《侠岚》IP授权价格为2000万元。

3.3.3 商品授权:面向巨大的长尾市场

内容为王在动漫市场格外明显,因为粉丝数量和认可程度是商业化运营的根基。好的动漫IP在许多领域均有赚钱效应:动画片覆盖最多用户,尽管收入不高;动画电影已是国产动漫以较低成本获取票房的最好途径;优质IP授权游戏的价格持续提升;此外还有动漫玩具、出版物和长尾的授权市场。

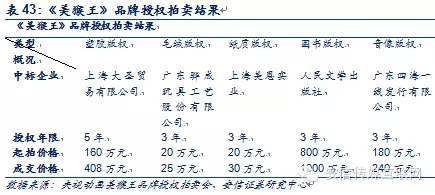

早在2009年,央视对动画作品《美猴王》的产品授权进行拍卖,其中图书版权成交价格为1000万元,塑胶版权的拍卖价格为408万元。优质IP始终不乏商业经营空间。

3.3.4 电影:市场保持快速增长 青年群体消费能力仍有待挖掘

动漫电影的受众以青年群体为主。根据艾瑞的报告,喜欢到影院观看动画片的观众中,19岁及以下的仅占17%,而20-30岁的占到49%。

受到电影市场逐渐成熟和屏幕向二三线城市下沉的带动,过去三年国产动画电影保持较快增长。2013年国产动漫电影Top 10平均票房5723万,14年则是7757万,14年同比增长35.34%。

儿童动漫与全年龄段动漫的票房表现有较大差异。《神偷奶爸》和《疯狂原始人》为代表的全年龄段动漫,更有助于通过口碑和宣传驱动,在一段时间内保持票房的稳定。而以粉丝驱动的儿童动漫如《潜艇总动员》,单日票房在度过前三四天高峰期后快速降低。

仍缺乏面向全年龄段的现象级动漫作品。14年面向全年龄段的动漫作品中,《魁拔》、《秦时明月》、《龙之谷》有较好的用户口碑,豆瓣评分均在6.5以上,但票房均在1亿以下。目前动漫电影市场仍缺乏具备现象级票房的动漫电影,2016年左右上映的《大鱼.海棠》和《小门神》承载了更多期待。

4 投资建议:龙头已在抓紧时间进行产业链布局

考虑到动漫产业赢者通吃的规律,及全产业链经营的历史机遇,推荐奥飞动漫、骅威股份、苏宁环球、皇氏集团,建议重点关注光线传媒、互动娱乐。

(来源:安信传媒)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。