下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Kevin策略研究 张梦云 林婧婷

受近期回归和私有化预期、特别是暴风科技和分众传媒案例的刺激,中概股市场热点非常活跃。一方面,一些中概股公司受回归预期推动股价涨幅明显;另一方面,我们也注意到有更多中概股公司开始加入私有化退市的行列,如中国手游、世纪佳缘、淘米网、迈瑞和晶澳太阳能。再加上此前已经开始私有化进程的完美世界、药明康德等,不完全统计,2015年以来已有9家中概股公司正在谋求私有化退市。考虑到目前一些PE基金甚至机构投资者正在积极主动的寻求相关的投资机会,未来或将有更多中概股公司加入到私有化进程中。

2014年以来选择私有化退市的中概股公司

不仅如此,近期多项政策出台也有望为中概股回归提供便利,具体来看:

►6月4日国务院常务会议提出的“推动特殊股权结构类创业企业在境内上市”有望突破目前约束普遍采用VIE结构的中概股公司回归A股的制度和政策上的约束;

►5月4日国务院发布《关于大力发展电子商务加快培育经济新动力的意见》,提出要加大金融服务支持,研究鼓励符合条件的互联网企业在境内上市,并且放开外商投资电子商务业务的外放持股比例。外商准入门槛的放开将降低企业拆除VIE结构的难度,有望使得公司不需要完全清理现有的外资股东便可以满足国内上市条件;

►另外,从资本市场的改革方向来看,上交所申请设立的“战略新兴板”有望突破目前发行审核的多重限制(如不设立在成立年限、收入和利润率增长等方面的硬性要求),再加上未来注册制改革、新三板都有可能为承接中概股回归提供更多便利。

在5月14日发表的中概股系列策略第四篇《“融合”与“回归”下的投资机会》,我们就此问题做过专门分析、并提示中概股在回归和融合两条主线下的投资机会。在此基础上,针对近期一些政策进展和中概股公司私有化进程的最新变化,我们进一步梳理三种方式掘金中概股回归。

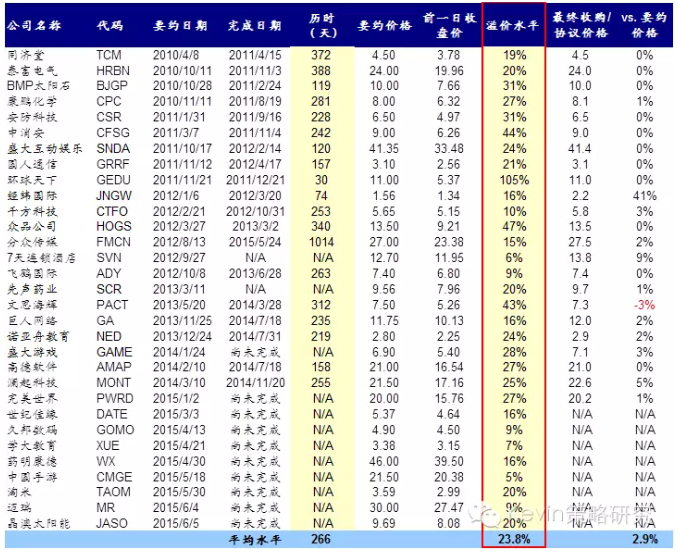

►首先,二级市场股价有望受益于回归预期上涨、以及私有化溢价。部分公司的股价有望提前反应私有化和回归的预期而上涨;另外,根据我们对中概股公司私有化的历史经验的总结,私有化要约价格相比提出要约的前一天收盘价平均仍有25%的溢价,因此从二级市场角度可以参与这两部分带来的收益(图表1);

历史上中概股私有化所需时间、以及平均溢价水平

那么,从自上而下的策略角度来看,哪些中概股公司更有可能成功回归A股市场呢?我们认为需要满足以下几个条件:1)公司市值较小(便于私有化退市)、2)股权相对集中(便于私有化退市、以及高效的执行公司战略)、3)外资股东支持(在私有化退市以及清理海外持股的过程中,都离不开外资股东的支持)、4)公司稀缺性和行业成长性(保证回归A股能够收到资本市场的关注和追捧)、5)A股所属行业和对应公司有充分的估值溢价;

结合上述分析,我们从策略角度筛选出11支回归成功可能性更大的中概股标的供投资者参考(图表3)。所采用的具体筛选标准为:1)剔除所有传统行业和非热门行业;2)前三大股东持股超过50%;3)公司市值小于10亿美元;4)当前P/B小于2倍;

中金策略自上而下筛选的回归可能性更大的中概股标的

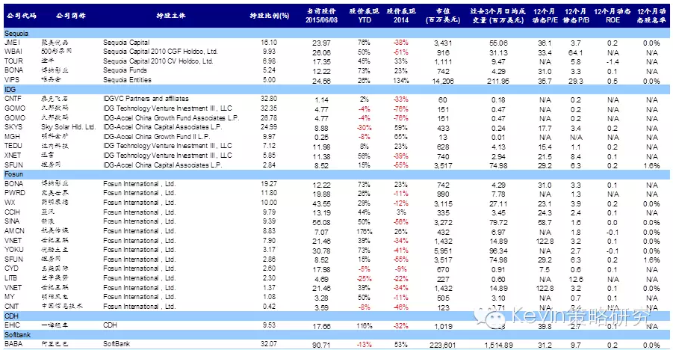

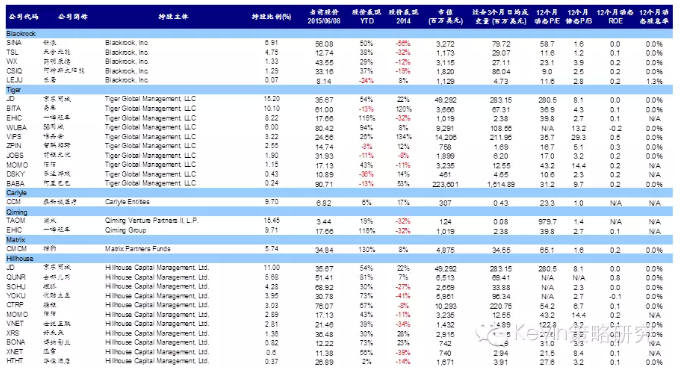

此外,对于那些PE已经持有一定股份的中概股公司而言,PE去推动公司私有化和回归A股的意愿和积极性相对更高,因此我们从这一角度筛选出PE和机构投资者对中概股公司的持股情况,也可以从中发现一些线索和端倪(图表4~图表5)。

中概股公司主要私募及机构投资者持股情况

►其次,从参与中概股私有化的回归过程中获益。目前我们已经注意到一些PE甚至机构投资者正在积极主动的寻求相关的投资机会。这一方式获益空间更大,但不确定性也相对更高,需要更多依赖投行甚至PE的资源。在具体操作过程中,可能面临时间成本、监管要求、能否成功上市等不确定性和风险;

从潜在的回归时间周期上,根据我们的梳理,从美股市场回归A股主要涉及到从美股退市、拆VIE结构和A股上市三个主要步骤。正常情况下,私有化退市一般耗时约6个月,而拆除VIE结构约4~7个月,A股IPO上市发行大约60周。当然,具体到公司个体其差别可能比较大。

►第三,部分中概股公司也可能考虑分拆部分业务直接回到A股市场、或者被同行业其他公司并购。这种方式不需要涉及退市和拆除VIE等复杂的程序,也可能是未来中概股公司回归的方式之一;

►最后,继续关注“融合”主线下的投资机会。短期内,中国资本市场互联互通和资金出海已经部分外溢到中概股市场;中期来看,MSCI将ADR纳入MSCI中国指数,有望带来资金的重新配置;而长期来看,国内资本账户开放以及人民币国际化战略的推进,都有望进而进一步激发国内居民海外资产多元化配置的需求和兴趣。

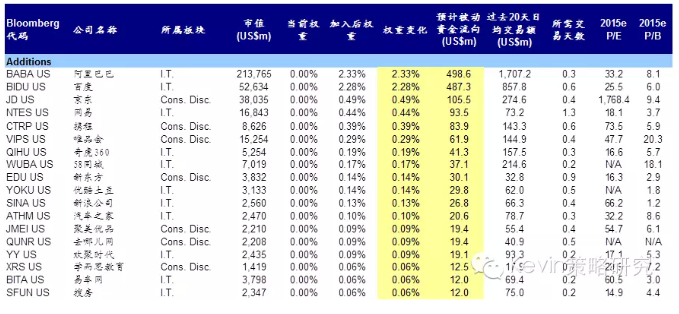

我们分别在图表6和图表7列出了中金海外策略推荐的中概股“估值洼地”组合、以及MSCI最新模拟的将于今年11月纳入MSCI中国指数的18支中概股标的。

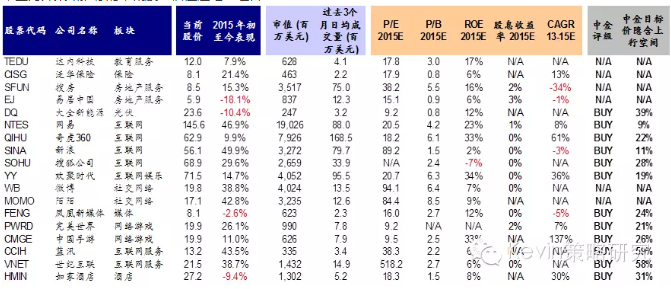

中金海外策略推荐的中概股“估值洼地”组合

符合被纳入MSCI中国指数的中概股公司