下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张薇

一队人马在沙漠中行走为了寻找远方的宝藏,旅人路途艰难身心疲惫,想走退路,于是旅途的发起者在荒野中幻化出一个城堡,让他们进入休息,再继续前进。其间许多人认为自己已经行路多日,不必再如此劳累,也有些人认为城堡安逸不错的歇息之地而拒绝行路,却不曾知道,城堡的周遭是悬崖峭壁河水踹急。需是真正勇敢的人,才能穿越于艰难险阻中,抵达彼岸。

有时,我们认为的城堡,或许只是幻象,我们认为的艰难旅程,也许却通向光明大道。我们需要在幻象和迷雾中找到本质,首先需要了解港股市场的前世今生,从历史谈起。

一.港股市场的历史背景及参与主体构成

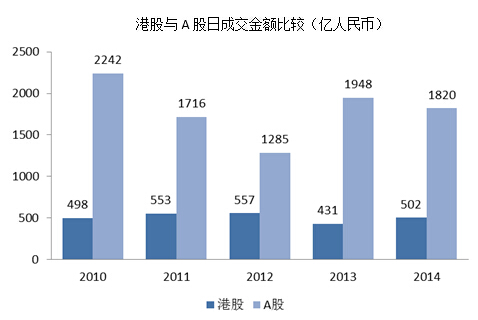

香港市场从1947年到1968年是起步阶段,上市公司仅几十家,发展到了1986年后逐渐进入成熟阶段,形成了以机构投资者为主体的市场结构,股市开放程度很高,到1997年香港回归后,积极吸纳内地公司上市,配合内地公司及资本进入香港市场,确立了香港作为国际证券交易中心的地位。港股市场是一个高度国际化的开放市场,只要是合法投资者及合法的资金,都可以投资港股。 截止2014年,按二级市场投资额来源份额分布,本地投资者占比38%,交易所参与者本身的交易占比16%,美国投资者13%,英国投资者12%,中国内地参与者占比5%。 由于港股市场整体规模小于A股,且机构投资者为主,交易活跃度远低于A股,以2014年平均日均成交金额计算,港股为520亿,仅为A股的27%。  由于港股的投资者构成以本地及欧美资金为主,且多是机构投资者,加上有成熟的沽空工具,因此港股估值始终处于较低的水平。目前恒生AH溢价维持在140.47的高位。恒指目前是2015年11.52倍PE,沪深300是2015年17倍PE

由于港股的投资者构成以本地及欧美资金为主,且多是机构投资者,加上有成熟的沽空工具,因此港股估值始终处于较低的水平。目前恒生AH溢价维持在140.47的高位。恒指目前是2015年11.52倍PE,沪深300是2015年17倍PE

由于港股的投资者构成以本地及欧美资金为主,且多是机构投资者,加上有成熟的沽空工具,因此港股估值始终处于较低的水平。目前恒生AH溢价维持在140.47的高位。恒指目前是2015年11.52倍PE,沪深300是2015年17倍PE二.港股政策变化

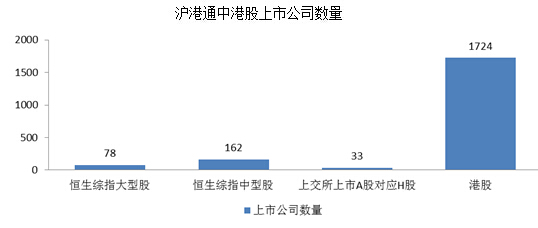

从2014年开始,大陆监管层陆续出台了利好于港股的政策,如下: 1.2014年,沪港通的开通沪港通,指投资者可以委托内地证券公司,经由上海证券交易服务公司,买卖规定内的香港联合交易所上市的股票。股票范围是香港联合交易所恒生综合中型股指数的成分股和同时在香港联合交易所,上海证券交易所上市的A+H公司股票。

2. 中国证监会于2015 年3 月27 日下发了《公开募集证券投资基金参与沪港通交易指引》。该指引明确基金管理人可以募集新基金,通过沪港通机制投资香港市场股票,不需具备合格境内机构投资者(QDII)资格。

2. 中国证监会于2015 年3 月27 日下发了《公开募集证券投资基金参与沪港通交易指引》。该指引明确基金管理人可以募集新基金,通过沪港通机制投资香港市场股票,不需具备合格境内机构投资者(QDII)资格。 3.中国保监会于2015 年3 月31 日发布了《中国保监会关于调整保险资金境外投资有关政策的通知》。拓展保险资产管理机构受托投资范围,增加香港创业板股票投资。

4.内地和香港基金互认将在7月1号启动政策规定,成立一年以上,资产规模2亿元人民币以上,在对方市场销售比重不超过50%,基金互认的初始投资额度为各3000亿元。

5.未来可能推出的政策:(1)深港通的步伐渐进。(2)沪港通优化,降低50万准入门槛。(3)QDII2,推出合格境内个人投资者境外投资试点。

5.未来可能推出的政策:(1)深港通的步伐渐进。(2)沪港通优化,降低50万准入门槛。(3)QDII2,推出合格境内个人投资者境外投资试点。 三.正本清源:港股牛市启动

刚才介绍了港股的前世今生,过去的港股:外资主导,离岸市场,缺乏本土资金---》估值长期徘徊在12倍PE左右,外围一点风吹草低港股市场就唏哩哗啦。

现在的港股---》牛市 为什么会出现牛市?

1) 从估值和财务层面考虑,一个国家股票市场指数是围绕一定区间波动的,中轴是15倍PE,也意味着9%左右的ROE,从长期的股市走势中,无论美国,日本,香港,台湾或者大陆,都是如此。这背后的原理是,一个国家的综合收益率,是金融资本和产业资本考虑国家主权风险,无风险收益率和长期经济增速后综合评判的收益诉求,9%的ROE是一个经济体长期股权回报率。

目前的港股估值是:2015年11倍PE。

2) 从资金层面考虑,目前港股的成交量仅A股十分之一,少部分资金南下就能够推动港股有较大的估值修复行情。

3) 从政策层面考虑:上文已经论述很多,不再过多重复,国家不断出台利好港股的政策,作为人民币走向国际化的其中一步,套用一句经典的话语:党给智慧党给胆量。

四.选股思路

港股多年以来的估值定价体系,都是基于严谨的基本面分析,在港股有成熟做空机制的前提下,过高的估值会面临沽空的压力,因此,这种成熟的定价体系在长期看来不会因为北水南下而发生实质改变。

选股思路:以实业眼光出发,以发掘价值为本。

举例:2008年金融危机时,茂业百货从当年3块上市价跌落至最低3毛港币,市值仅余最初的十分之一,不足20亿人民币。而公司拥有深圳和成都核心商圈的优质百货资产,且皆是自有物业。从实业的角度考虑,当重置这些资产所需要的花费远高于其市值时,就具有投资价值。 类似的例子有08年跌落最低时的粤海投资(00270.hk),其主要业务是将广东东江水供给香港,稳定现金流业务,当年的估值之低大家可以自己查阅。 以上举例是提供一个思路。

在目前,在AH差价如此大之际,在神创版估值达到100倍之时,从实业角度考虑,如果人民币能够自由流通,如果跨境收购方便可行,是否有大陆公司有意愿和动力去买港股仅十几倍估值的优质公司。答案如果是肯定的,那么个股有就估值修复的动力。前提是,优质公司。

股价变动无非来自二个方面,公司价值和市场情绪,当已经具备足够的公司价值时,现在需要等待的是市场情绪的升温(更多的人意识到港股的估值洼地价值时)。耐心,坚持。

借用科斯的一句话:一个运作良好的思想市场,培育宽容,这是一幅有效的对偏见和自负的解毒剂。祝福港股。