下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘章明,张璐芳

观点:海昌控股(2255.HK)是中国最大的海洋公园的开发商,现运营全国6个海洋公园,正在建设的项目包括上海和三亚,预期公司未来客流增长和单客收入较有较好的改善。且公司积极布局新商业模式,以轻资产管理输出方式获取市场及客源,分享中国体验及娱乐消费大市场的发展红利。

公司发展现状

首先,截止到目前,公司是中国最大的海洋公园的开发商,在广义的市场上来说,在主题公园的市场是全国第二位,也在12、13年连续入选中国十大主题公园。公司的商业模式是一个大旅游的模式:所谓大旅游就是公园,加上周边物业的协同组合,为游客提供吃住行的一体化消费选择,一是专注公园运营,二是关注公园周边商业物业运营。过去的十年是中国主题公园快速发展的时期,据不完全统计,有大大小小上千家主题公园,虽然增速很快,但是中国的主题公园从场馆数量,入园人数,平均消费等,和外国一些成熟的主题公园相比,还是有很大发展空间的。公司的一个网络布局,除了大连的发现王国和老虎滩外,还有天津,青岛,烟台,武汉,成都,重庆还有六个项目,这八个项目中有六个是海洋主题公园,这公司的核心竞争力,未来,三亚和上海项目也在建设中,这两个项目完成后,公司会完成在华东区,华南区的一个全国性的布局。主题公园需要给游客一些交互体验,包括对于产品的前瞻性的定位,园内的营销支持管理等,对于运营商能力要求较高,据不完全统计,全国的主题公园70%亏损,20%盈亏平衡,只有10%盈利。海昌目前的8个公园,已经有7个已经完成盈利,而剩下的烟台项目也预计在今年完成盈亏平衡,另外,我们8个项目中游7个项目是国家的5A级和4A级景区,这国家旅游局的最高和次高级的支持。此外,海昌作为行业内为数不多的能够参与行业标准制定的商家,会和同行的合作伙伴建立长期的交流合作关系。除了突出的运营能力,庞大的动物种群和先进的动物保育技术是海昌另一个重要竞争力,截止到去年,我们有41800多只海洋和极地动物,在动物上来说,仅次于美国上市公司sea world,在中国的优势就非常明显,排名第二位的运营商离我们还有很大的差距。海洋动物的繁殖和生长需要很专业人士的支持,我们经过多年的经营,积累了超过600多人的技术团队。

图:公司现经营及待开发项目

股权结构

海昌的股权结构,大股东持股占50.3%,还有两个战略投资人,分别是日本ORIX集团和弘毅投资,他们合计占比20%左右,另外管理层为了和股东利益捆绑在一起,从去年开始连续做了两次员工持股计划,有140多个员工参与了持股,持股比例合计6.38%左右。

财务与运营状况

财务状况,公司去年总收入15.3亿,一个是公园业务,11.1亿,占总收入7成,增速超过13%,另一个是配套的商业物业,去年4.2亿,增速平稳约5%。公园业务再细分一下,85%左右是门票收入,另外15%是非门票收入,包括餐饮,包括其他一些娱乐业务,这个比例和国际的同业相比还是有差距,比如香港海洋公园,非门票收入占35-40%左右,我们的非门票收入还有很大提升空间。公司去年公园业务的增长有两个主要的推动力,一个是人流量的增长,去年售票人次增长7.5%,第二是客单价提高,包括门票价格,去年从102元提升到107元,这个主要是源于公园的门票收入的结构优化,并不是真的提升了门票的价格,另外还有园内的非门票消费,从18元提升到了19元。客单价较高的散客比例有所提升,客单价较高的团队规模上升的同时,比例下降了,这公司管理层愿意看到的现象,希望未来的团散比结构还有继续优化的空间。商业物业分成两块,一块是开发销售物业,去年收入3.7亿左右,另一块是持有型物业租金收入,这个在公司未来的发展规划来看,持有型物业租金收入的比例会不断提高,去年提高了100%,今年预计还会提升50%。从费用成本上来看,主题公园我们的成本分为五大块,第一是资产折旧,包括固定资产和生物资产的折旧,占我们去年总成本的三分之一左右;第二是人工成本,占总成本四分之一;第三是能耗,占总成本15%左右;第四是动物相关的成本,占8到9%;剩下的就主要是园内功能性消费成本——前四块都是比较固定的成本,只有最后一块是和收入有关的成本,我们的经营杠杆比较高,所以进入成熟期以后,公司盈利增长会快于收入增长。

资产结构

在资产结构方面,经过上市和其他资本运作,我们去年的负债率大幅下降,海昌是港股唯一主题公园运营上,我们选取了美国英国一些上市可比公司,可以看到海昌的收入成长性,盈利能力上,财务稳健性都好于同业可比公司,对于同业可比的估值情况,直接可比的A股的大连圣亚和宋城演艺,它们的市盈率和市净率远远高于我们,大连圣亚从业态上和我们直接可比,而他们的收入是我们的七分之一,盈利是我们的六分之一。

创新工作

截止到今年3月底,我们的公园的入园人次和售票人次均取得了20%以上的增长,为全年开了一个好头,随着进入到旺季,增速可能会放缓,但是我们有信心维持这个10%左右的增长。

在运营这个部分,公司也做了很多工作,首先是品牌营销方面,通过有影响力的创新活动,拉动淡季的客人;另外我们积极布局线上线下资源,包括与比较大的OTA的线上合作,优化门票营销渠道;在丰富游客体验方面我们也做了很多工作,包括海底的夜宿极地项目,水下家庭聚餐项目等,很有效的吸引了市场的关注,对于公司整体收入盈利提升也起到了很好的作用,我们还会研发更多这种收费娱乐项目,来丰富游客体验。在商业物业上,我们在公园周边引入了一些和公园业务互补性比较强的业态,包括婚纱摄影,亲子乐园,游艇等,丰富了游客多元化消费的可能性,同时提高了游客园内逗留时间。核心竞争力方面,我们继续加强,去年一年我们就繁殖了十个种类超过一百多只极地珍惜动物,从数量和质量上都是稳居国内首位。

未来发展战略

在跨界合作,整合上下游资源方面,我们也做了很多工作,像跟国际同业的香港海洋公园,跟欧力士我们有很多深化的合作。未来,为了布局创新文化产业,包括这个摩尔庄园大电影,包括2016年周星驰这个美人鱼的电影,融入了海昌海洋极地这个元素。

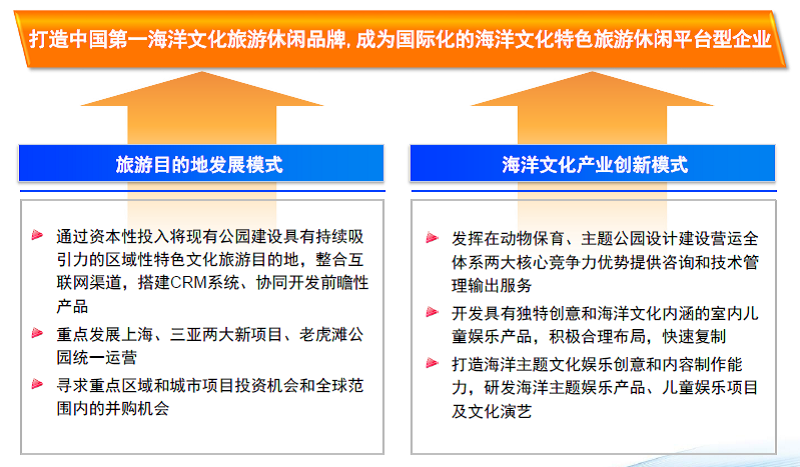

未来发展战略方面,公司目前已经运营了8个项目,未来还有上海三亚两个新项目,对于公司未来的发展,我们做了一个系统的分析,得出了一些结论:首先,行业发展已经进入了黄金期,而我们在行业内有着先发优势和难以替代的核心竞争力,于是结合这样的背景我们提出了在未来五年打造中国第一海洋文化旅游休闲品牌,成为一个国际化海洋文化特色的平台型企业的目标。实现这样的目标有两个具体模式,一个是旅游目的地:将存量项目和新项目进行升级改造,和前瞻性产品的研发,从一个单一的城市性的主题公园升级成一个区域性的甚至全国性的具备特色的旅游目的地;另一个发展路径是海洋文化创新模式,有三个子发展方向——第一是围绕海洋动物的保育技术和动物种群的竞争优势,将这些软性优势发展成硬性的市场优势,首先是将有相关需求的第三方,包括商业物业,这些同质化严重的主题公园,希望增加一些海洋元素,我们提出一些管理输出和技术输出的服务,我们已经取得了阶段性的一些成果;第二块是我们希望依托于大型的商业综合体,我们自己投资开发城市迷你水族馆项目,针对的5岁到14岁的游客群,在业态方面也具备和现在已经存在的儿童娱乐业有明显的差异化;第三个方向是利用比较成熟的品牌,在文化,娱乐方面延伸产业链,包括像儿童的娱乐,教育的产品,包括以海洋文化为内涵的线上游戏,影视片,文化演艺等项目。

为了确保项目顺利落地,我们在财务,品牌,管理,风险控制,人力等方面做了全方位的布局,以确保项目落地。最后,在去年的公司品牌上,我们有一些代表公司形象的具有自主卡通形象,未来,公司品牌营销推广,文化创业业务的发展会依托于这样的一些形象,做一些深化推广。

图:公司5年发展战略

上海项目

上海海昌极地海洋公园项目位于上海临港新城,建筑面积29.7万方,预期投入30亿元建设。项目定位:世界级海洋生命文化主题体验综合体,为游客提供最精彩的海洋动物表演、最独特的极地动物展示形式、最具特色的海洋主题餐厅、最难忘的娱乐体验。预计2017年达到开园条件,项目将与迪士尼项目形成良好的互动和互补,预期未来年游客量600万人次以上,将成为公司代表性项目。

图:上海海昌极地海洋公园概况

来源 :章明现代消费服务观察

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。