下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

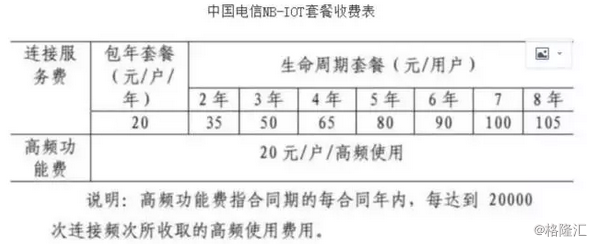

中国电信自2017年6月20日推出全球首个NB-IOT的资费套餐。详细套餐如下:

费用套餐分成两大类:1)第1大类叫做包年套餐,即每年固定的费用,单用户20元/年的连接服务费;2)第2大类叫做生命周期套餐,即按照多年累计的套餐费用,单用户按2-8年共分成7个档位的生命周期套餐,收费最低是每用户35元,最高是每用户105元。

此外,在这2大类套餐以外还设定了一个高频功能费的叠加包,每达到20000次/年(【天风通信测算】平均半个小时产生一次数据流量)就定义为高频使用,在高频使用情况下每用户需叠加20元/年。

1、全球推出的第一个NB-IOT资费套餐,是NB-IOT完全商用的标志,是物联网大潮的又一里程碑。

目前已经具备低功耗广域网络(LPWAN)商用套餐的运营商有:德国电信,中国电信、德国电信DeutscheTelekom,美国运营商AT&T、美国运营商Verizon。

而中国电信6月20日推出的这个NB-IOT资费套餐,是全球第一个NB-IOT资费套餐。对于通信运营商来说,网络部署完成后,业务套餐的发布是网络正式商用的一个标志。去年6月NB-IOT协议的冻结,我们认为标志着NB-IOT物联网正式进入资本及产业的视野,是一个时代的开启;而今天NB-IOT资费套餐的落地,则标志着NB-IOT物联网正式商用,标志物联网时代正式进入有网可联、有道可通的成熟阶段,是物联网进入加速发展的有一个里程碑。

2、按连接点包月(而不是流量多少)定价,是模式的创新。

1)考虑投资回报,推出创新性的收费模式。对比美国、韩国及本次中国电信运营商推出的低功耗广域网LPWAN业务资费套餐,虽然各地的资费无法直接对比,因为网络服务本地化特征非常明显,不像其他商品和服务是全球自由流动和自由竞争形成全球范围价格可比性,因此我们更多的是关注其资费设计思路:不再按照实际消耗的流量计费,而是按照连接点收费。这是一种区别于手机通信业务的套餐,是资费套餐的创新。考虑到NB-IOT的主要应用场景具有小流量、低速率的特点,采用流量计费的收益将远低于按连接点计费,因此运营商采用为了收回建网的投资而采用了这种创新的套餐。

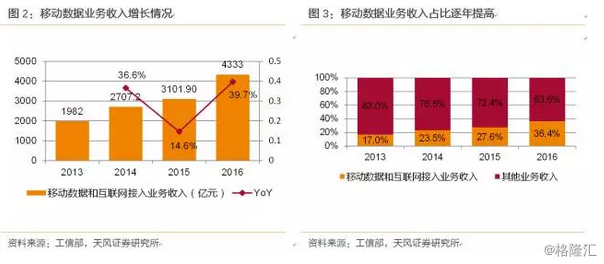

2)按连接点包月定价,有利于推广连接以外的增值服务。类似于手机联网,联网功能产生的价值只占到整个ICT市场很小的一部分,可能25%不到(据工信部统计,2016年三大运营商移动数据及互联网业务收入为4333亿元,同期各类火热的APP、网约车、O2O、直播等的市场空间至少万亿元级别)。在手机联网时代,运营商更多只关注“卖连接”,因此正在逐步被管道化。而这次的物体终端联网革命,运营商希望做得更多:除了修路卖连接,还想介入物联网各应用领域的基础服务,即增值服务。我们认为本次按连接点包月定价,就是运营商要进入打包服务的一个契机,因此平台功能及平台服务将有更多的市场空间。

3、套餐定价是否偏贵?不贵,而且NB-IoT资费将会在动态变化中下降。

虽然这次的资费主要以连接点包月为计费依据,但由于此前用户主要以流量计费,用户难免会习惯性地拿单位流量成本来比较,实际情况是由于NB-IOT更多应用于“低频、小数据包、固定”类场景,所以这样算下来显得单位流量成本很高,本次的套餐资费定价偏贵。但是我们认为基于两方面的原因,本次套餐定价并不贵,而且未来值得期待:

1)相比普遍在用的2GGPRS数据用户资费已接近。本次套餐单用户20元一年的连接费用,生命周期套餐最低平均每年13元,这个资费相对于当前以2G(GPRS)为主的蜂窝物联网连接来说已具备了成本优势。

2)参考手机流量资费启示,未来NB-IoT资费将会在动态变化中下降。参考手机流量资费,以中国移动为例,2009年3G商用初期,中国移动数据流量标准资费为0.03元/KB,到2014年4G商用初期,资费下调至1元/MB(下调了只剩1/30),到现在2017年年中最低的4G流量叠加包为0.03元/MB(最高叠加包套餐为180元/6GB),即2017年流量单价下调为2009年的1/1000,从原来的“如果哪天晚上忘记关4G网络,一觉醒来房子都归移动了”变成了现在的“直接用4G流量看直播视频”。总结原因,固然有国家提速降费的国家意志,但从市场化的角度看,初期网络刚上线,用户数不多,之后随着业务的快速发展,网络的规模效应逐渐显现,资费套餐将会持续下降。

4、物联时代,运营商将更重视杠杆效应,重视物联网生态的建设和运维。

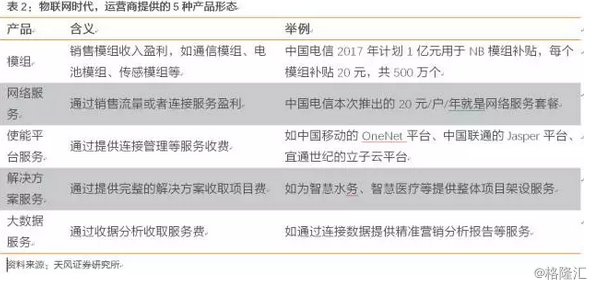

在物联时代,运营商除了“卖连接”的传统网络服务,还将聚焦于模组、使能平台服务、解决方案服务、大数据分析服务等其他4种产品形态。为什么物联时代和手机联网时代会有不一样,深究其原因,我们认为主要有二:

1)只卖连接等传统网络服务,收入体量太小。据工信部于6月份最新下发的《关于全面推进移动物联网(NB-IoT)建设发展的通知》,至2020年计划接入6亿个NB-IOT物联终端,即使按照高频(每年连接次数超过20000次)连接的ARPU40元/户/年计算,对应收入仅240亿元,相比现在三大运营商10000亿收入体量来看依然很小。

2)运营商受到管道化以及现有业务增量不增收的压力。要致富,先修路,网络基础设施的准备就绪,催生出大量新的商业应用模式。在移动互联网领域,随着3G、4G网络的逐步完善,催生了各类火热的APP、网约车、O2O、直播等超过万亿级的市场。但对于运营商来说,一方面是新的商业应用模式不断做大,带来海量就业,另一方面是通信运营商为了保障这些新的商业模式对网络数据流量的大幅增长需求,而大量投资、建网、优化,而流量的爆发式增长并未带来收入同步增长,而是增量不增收,是基层员工高压的KPI和无休止的加班,可以说,运营商在手机时代的终端红利中并未获得等比例收益,反而是为别人做了嫁衣裳,自己受到管道化的压力。因此,在物联时代,运营商也将高度重视应用生态的建设和运维,充分享受物联时代的杠杆红利。

投资建议

1、套餐资费打包,平台服务成为重点配套,重点推荐物联网平台龙头宜通世纪。

随着NB-IOT资费套餐的落地,为连接管理平台CMP和应用使能平台AEP方带来的机会:1)有了资费套餐,终端开始批量接入,规模效应更明显;2)资费套餐不限制流量,对平台的要求进一步提高,包括是否具备限速功能,能否规避未实名制、黑卡等问题,为平台商提供了增值服务空间;3)为了提高网络建设投资收益,运营商将更多参与用户的生态建设,平台服务也将成为运营商营销推广的重点。

宜通世纪作为A股最稀缺的物联网标的,与中国联通一共构建CMP平台,同时自身投入研发开发AEP平台,并深入布局智慧医疗垂直领域,CMP+AEP+智慧医疗示范,公司将充分受益NB-IOT物联时代的快速发展红利。维持重点推荐评级。

2、NB-IOT资费套餐落地,网络正式商用,物联网时代加速,建议重点关注全产业链如下:

(1)网络建设及芯片出货受益标的【中兴通讯】:全面受益于三大运营商广域物联网覆盖工程,分享基站设备升级投资,在NB-IoT领域专利布局优势明显,通信芯片/模块出货量有望大幅提升。

(2)平台方【宜通世纪】:物联网平台稀缺标的,受益于运营商广域覆盖后接入管理平台用户数量提升,规模效应渐次体现。

(3)通信模组【广和通】:国内领先,A股最纯的通信模组供应商;

【高新兴】:旗下中兴物联是领先的物联网模块和终端开发商;

(4)商业应用提供商【新天科技】:小市值物联网细分龙头,4表齐全,在水务、能源等方面有望成长为平台型公司,拟收购上海肯特,深度布局智慧水务。

【三川智慧】:智慧水务领先者。

NB-IOT网络的最新进展

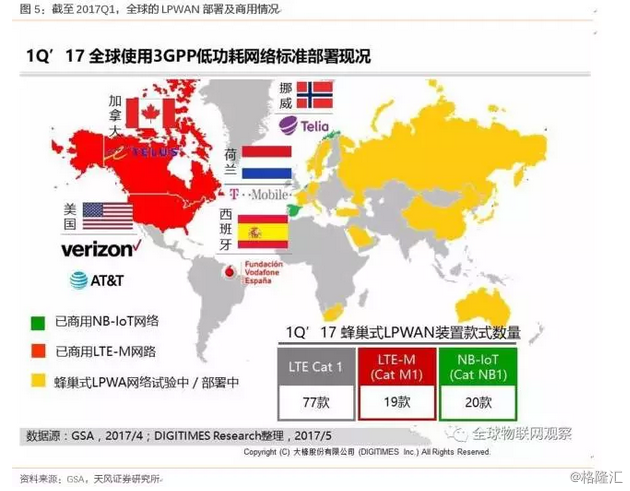

【国外运营商情况】据GSA统计,截至2017年Q1,荷兰、挪威、西班牙已经开通商用了NB-IOT网络;美国、加拿大已经开通LTE-M网络,多个国家正在实验和部署中。具体如下:

【中国电信】今年5月17日,中国电信宣布建成全球首个覆盖最广的商用NB-IoT网络;6月20日,发布全球首个NB-IOT资费套餐。

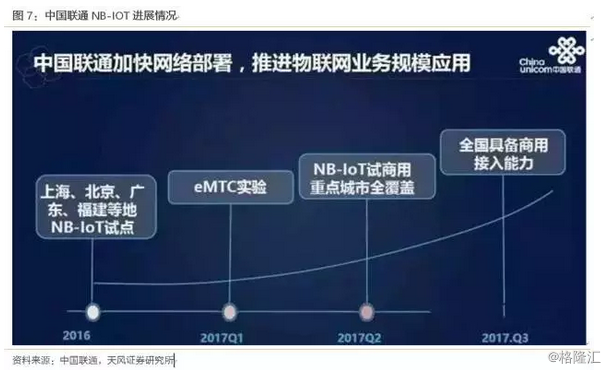

【中国联通】联通计划于2018年实现NB-IoT网络全国商用。

【中国移动】之前中国移动一直处于制式和建网模式的犹豫中,因为中国移动是4GTDD-LTE的制式,若想建设NB-IoT网络则只采用新建FDD基站,或者升级2G网络方式。成本比电信、联通都要高。与此同时困扰移动的还不止成本问题,中国移动没有获得FDDLTE牌照,监管部门也没有允许中国移动对2G网络进行频谱重耕。直到6月20日,工信部发布允许中国移动可以在其GSM网络频段上部署NB-IOT,相信移动也会进入加速部署阶段。

3、国外运营商的套餐情况

【中国电信】

【韩国SK电信】