下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近市场热议7月周期复辟。我们先来看看这是如何形成的。

6月以来周期股的走势和商品的贴水修复密切相关。从下图可以看出6月以来的钢铁指数和螺纹期货1710合约、国债期货表现出同步性。

6月以来螺纹的贴水修复也带动了黑色系(铁矿石和双焦)期货价格的跟进。螺纹1710合约从6月6日开始上涨10%至月底,焦煤1709合约从6月14日开始上涨19%至月底,铁矿石1709合约从6月16日开始上涨10%至月底。

6月初的时候,螺纹期货贴水现货还是600元/吨左右。深贴水体现了市场对未来钢材需求的悲观预期。从600元/吨到250元/吨,为什么螺纹出现如此强的贴水修复?

重要的原因是6月初时螺纹钢的库存390万吨已经降至历史低位。在这个基础上,螺纹的供给收缩预期强于需求下行预期。供给收缩预期主要来源于4月以来的清理“表外”地条钢,涉及产能1.2亿吨,约占粗钢产量的10%。占钢材消耗量54%的房地产投资(建筑业包括保障房)的增速在4-5月份并未明显走弱(4月增速9.2%,5月增速8.8%),也修复了前期钢材需求下行的过度悲观预期。螺纹钢的贴水修复,反映了供给收缩预期和需求回落放缓预期之间的博弈带来的交易性机会。(详见《一枝独秀的螺纹钢还能撑多久?》)

其他商品6月贴水修复,也是因为供给收缩和需求回落放缓的预期博弈吗?

以铁矿石和焦煤为例,铁矿石港口库存1.4亿吨仍是历史的高位。如此高库存的情况下,铁矿石期货价仍然在6月从低点修复了10%。同样炼焦煤港口库存330万吨处于相对高位,也在6月从低点修复了19%。而和螺纹无关的PTA和沪铜的期货价,也分别在6月从低点修复了2.6%和5.8%。

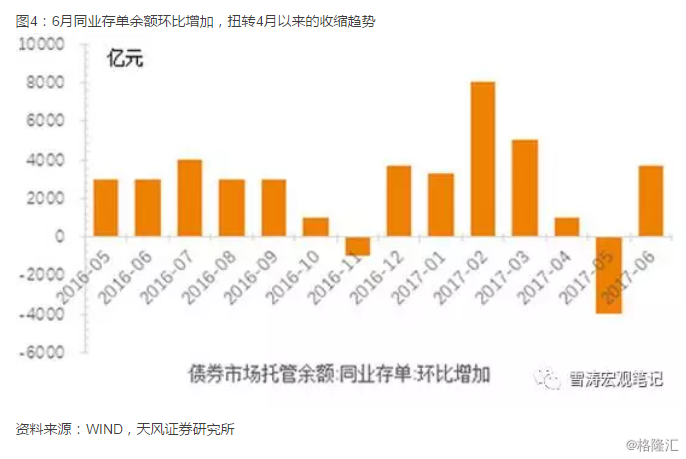

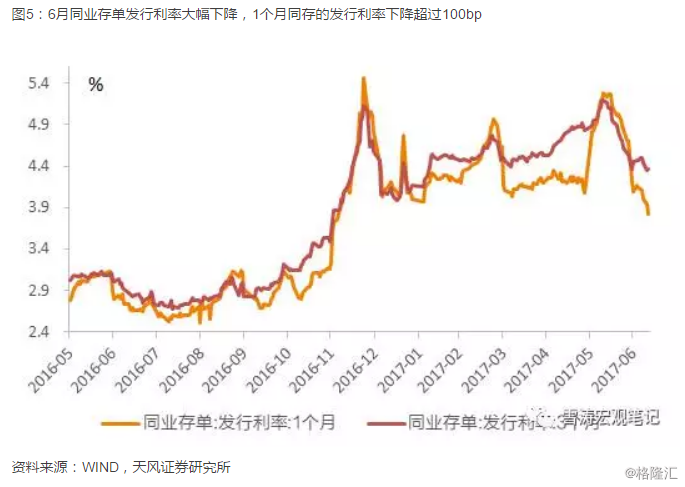

这轮商品贴水修复的主要原因是6月以来央行释放长期流动性且金融监管的节奏放缓,银行提交自查报告的截止日期延迟了1-3个月,这导致资金面比预期宽松,比3月宽松。商品期货和国债期货同步修复,风险偏好有所回升。最直接从6月同业存单的量升价跌可以看出。

目前,螺纹期货贴水已修复到200元,贴水修复的行情基本走完。

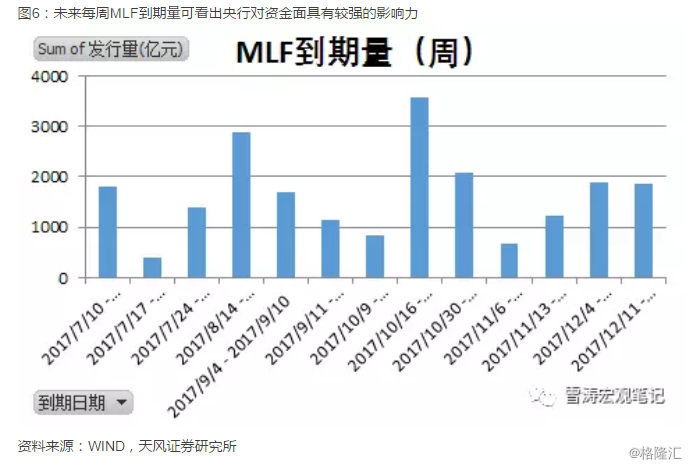

未来商品的走势面临方向上的选择。方向上继续突破向上还是探顶,关键要看两个因素:第一,需求下行和供给收缩这两种预期在空间和时间上的博弈;第二,6月初央行连续释放长期流动性,7月第二周开始大量MLF到期央行是否会回收部分长期流动性。

对于螺纹来说,7-8月,地产投资很难快速下行,地产投资的惯性仍可带动特定行业的悲观预期修复(钢铁、建材、水泥、玻璃),地条钢去产能后的新增产能很难快速释放,这使得螺纹现货价格可能仍以震荡为主,并有向上突破的可能。但地产投资何时确立下行趋势将成为胜负手,我们在另一篇报告中曾提到这个时间大概在今年的4季度。

对于其他商品,如果没有供给收缩和需求稳定的预期,恐怕就只能听命于流动性了——即6月以来的监管放缓、流动性对冲的窗口何时关闭。

以下是今年至年底的MLF到期情况。未来每月MLF到期量都在3000-5000亿元。这就像是一个抛球游戏,要保证每一个下坠的球都能接住,否则预期就会解体。另外,金融监管还在自查阶段,抬起的靴子还没有落地,监管放缓的窗口期会越收越窄。越往后,博弈窗口期延长的风险就越大。

投资是一个概率问题。在债务周期探顶、货币信用收缩、经济短周期回落的时候,通过做多贴水修复的周期获得稳定超额收益应该是个小概率事件。贴水修复行情已经走完,未来是方向的选择。低风险偏好的投资者此时应该对贴水修复的周期转为谨慎。

现在有点像2010年的下半年。当时中央出台了地产限购政策“国十条”,但地产投资仍然处在30-40%的高位,周期股从7月开始走了一波行情。而实际上2010年下半年的货币条件已经开始收紧,2010年9月之后一年内加息5次,9-10月当市场形成看好周期股的一致性预期时,就被套住了。

聪明钱此时应该穿越周期,寻找价值,做多剩者为王的趋势。这也是我们一直讲的——要寻找经济转型过程中真正漂亮的alpha。

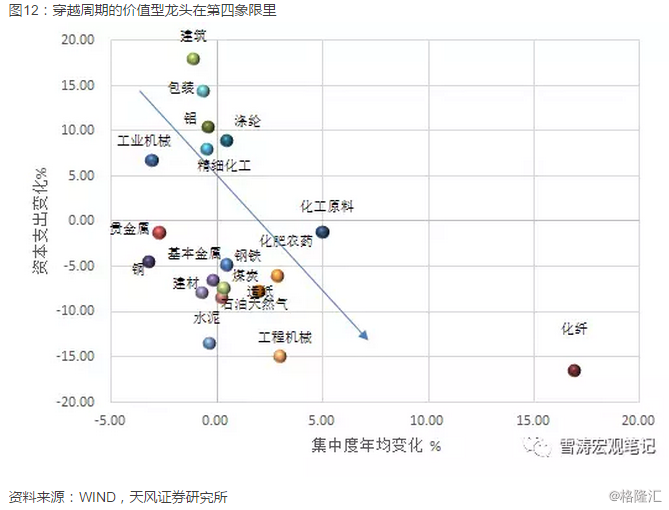

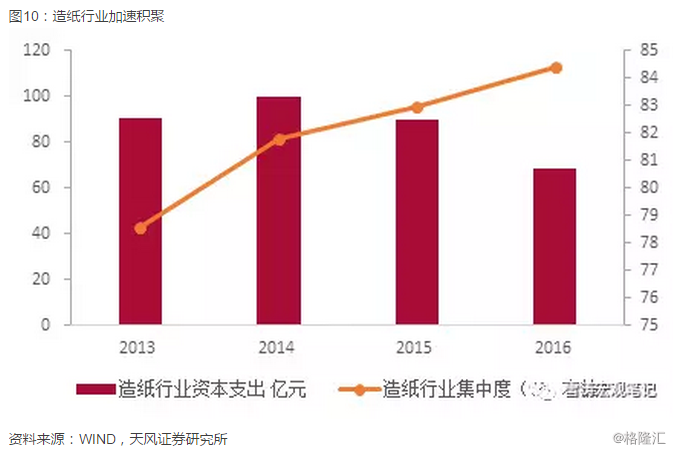

在一个行业发展的初期,集中度低,但企业资本支出意愿高,企业对行业的发展前景感到乐观,都希望扩大投资抢占市场份额。随着行业逐渐进入成熟期,市场集中度上升,此时市场竞争格局渐趋稳定,剩余的企业可以通过并购合谋等方式提升市占率和议价能力,企业继续增加投资抢占市场份额的意愿下降,资本支出下降。

我们之前研究美日产能过剩行业的转型经历,大概是这样的过程:产能收缩-集中度提升-大量并购重组出现-研发支出上升-产业转型升级-产能提升,这个过程需要10-15年。而在集中度提升的过程中,均出现了资本支出下降和剩者为王加速凸显的现象。

下图使用了造纸和工程机械两个行业过去4年的上市公司数据,展现出周期性行业正在经历加速集中的过程。

经济转型的过程中,漂亮的alpha一定会出现。不是每个行业的龙头都会成为十年后的老大。对于集中度低且产能仍在释放的行业来说,追赶和颠覆发生的概率更高。选择正在加速成为剩者为王的行业,它们的集中度正在提升,资本支出在下降,这些行业(化纤、工程机械、化工原料、造纸、化肥农药、钢铁、石油天然气、水泥、建材、煤炭)的龙头更有可能穿越周期,成为价值。