下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙海琳 朱晓明

报告摘要:

美国近期经济数据不及预期,欧版QE终落地,局部地区地缘政治风险加剧。美国方面,去年12月美国商品零售额环比下降0.9%,表现不及预期;受订单疲软拖累,1月美国PMI终值为53.7,创一年来新低;房地产市场有所回暖。欧洲方面,欧元区经济开年显示出积极的一面。欧元区1月综合PMI 52.2,创5个月新高,劳动力市场也在不断改善。1月22日欧版QE出炉,进一步提振了市场信心。但欧元区问题的根源之一在于统一的货币和分割的财政,不同国家政府间的利益冲突导致协调困难,QE难以根治欧元区的痼疾,除非结构改革能有实质进展。新兴市场方面,中国制造业有所改善,俄乌冲突再度恶化,ISIS绑架两名日本人质。地缘政治风险加剧。

“北火南温”或逆转,港股受国际资本热捧。随着A-H股溢价持续扩大、A股现高位盘整态势以及海外主要国家纷纷推出宽松货币政策,沪港通开通以来的“北火南温”的局面或逆转,港股通额度使用多于沪股通的情况在近期已经屡见不鲜,投资者对港股的投资热情升温,国际机构普遍相信香港H股有进一步上升空间,国际资本存在着大规模流入港股市场的趋势。另外,上交所总经理黄红元指出上交所与港交所正在讨论包括沪港通额度调整和允许投资者融资融券等优化方案,沪港通制度将进一步完善。

美联储加息预期降温和欧央行QE推美欧国债走牛。近日多位美联储官员表示应当重新审视经济预期,市场对美联储加息预期也有所降温,美债收益率承压。经济低迷和通缩压力下,日本、欧洲等先后释放宽松信号,欧版QE计划正式推出,总规模或达1.08万亿欧元,欧债收益率大幅下跌。希腊大选结果出炉,左翼党Syriza如愿取胜,市场避险情绪升温,进一步推涨美欧国债。

美元指数继续走高,油价下跌,贵金属大涨,其他商品普遍暴跌。在货币宽松的大环境下,美元指数走强。避险情绪主导贵金属短期上涨趋势。美国原油库存量大幅增加,伊拉克产油量创历史新高,OPEC仍无减产计划,原油价格承压。强美元和供需失衡格局短期难改善,大宗商品下行压力不减。

正文:

一、股票市场

(一)动向:全球股市普涨

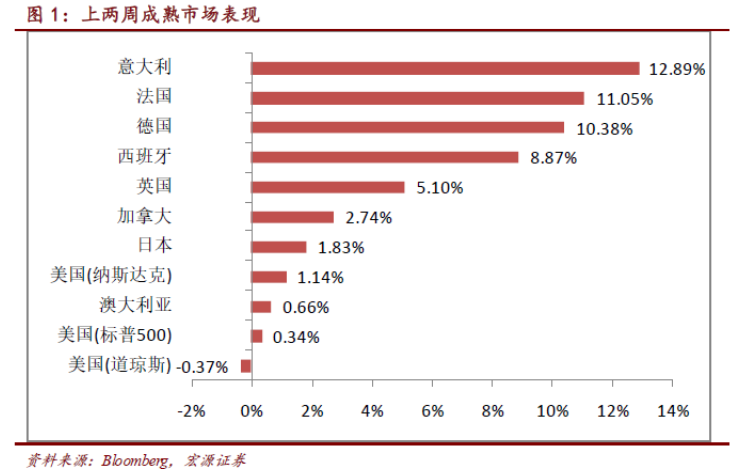

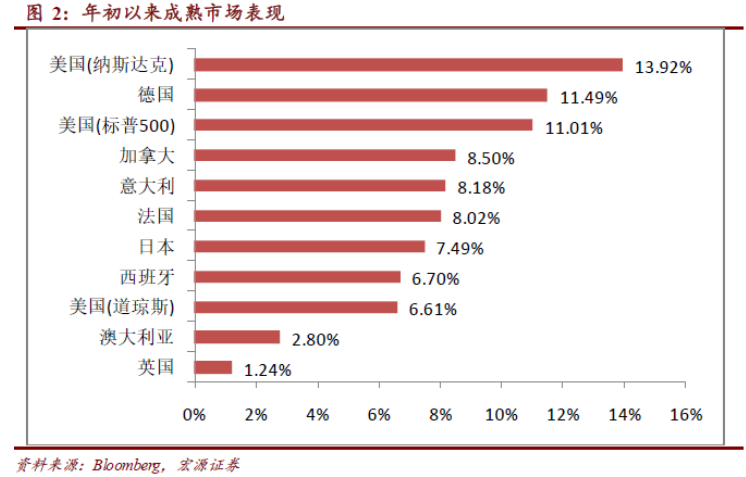

两周来看,道琼斯工业指数下跌0.37%至17672.6,标普500指数上涨0.34%至2051.8,纳斯达克上涨1.14%至4757.9,日本日经上涨1.83%至17511.8,德国DAX上涨10.38%至10649.6,伦敦富时上涨5.1%至6832.8,法国CAC40上涨11.05%至4640.7,意大利和西班牙股市分别上涨12.89%和8.87%(图1、图2)。

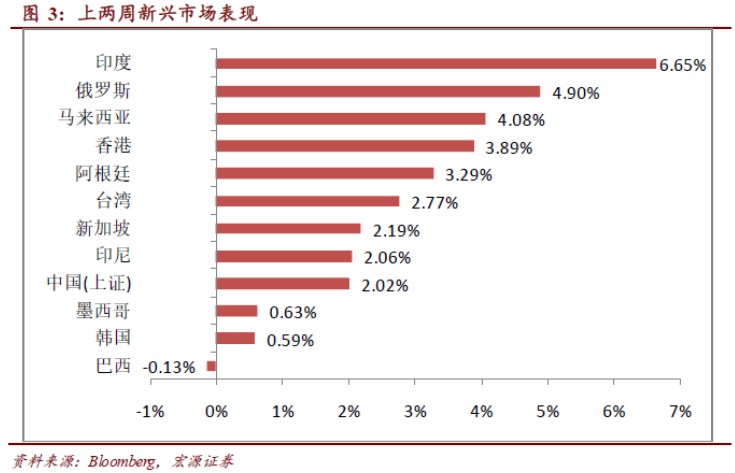

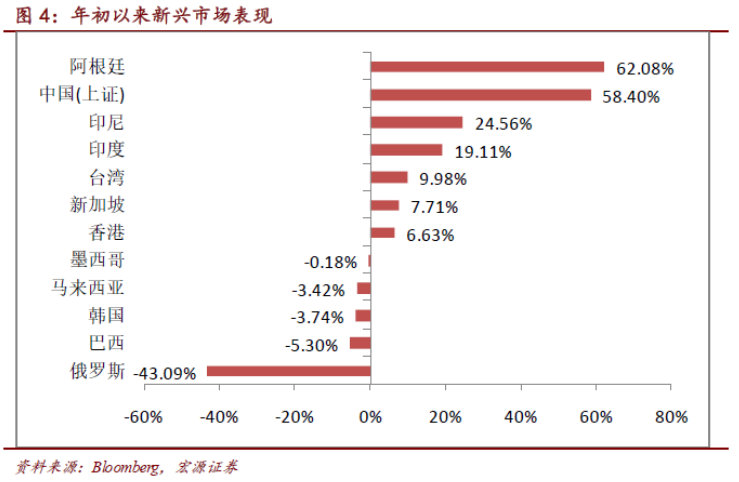

新兴市场方面,上两周上证综指上涨2.02%至3351.8,香港恒生指数上涨3.89%至24850.5,韩国综合指数上涨0.59%至1936.1,印度综指上涨6.65%至8835.6,巴西IBOVESPA下跌0.13%至48775.3,阿根廷MERV上涨3.29%至8737.6(图3、图4)。

(二)主要影响因素:全球经济现转机,欧版QE终落地

1、美国和日本方面:

两周来看,受订单疲软拖累,1月美国Markit制造业PMI终值为53.7,创一年来新低,12月终值为53.9,预期54,连续第5个月不及预期。虽然整体来说美国国内经济状况仍持续改善,但整体出口依然疲软。同时油价下跌使得油气行业企业支出减少,一定程度上降低了新订单水平。就业方面,美国失业数据持续波动。截至1月16日,美国首申人数为30.7万人,较前一周减少1万,但仍旧高于预期的30万人,这是首申连续第四周高于预期,也是连续第三周超过30万人。受到年末假期和季节性因素的影响,首申数据常会波动,因此失业是否回升还有待于进一步的观察。房地产市场有所回暖。美国商务部公布数据显示,12月新屋开工数环比增4.4%,远超预期的增1.2%,创2007年来新高。全美地产经纪商协会公布的数据显示,美国12月成屋销售总数年化504万户,略低于预期,前值493万户。从2014全年来看,成屋销售总数为493万户,比2013年的509万户下降了3.1%。消费方面,美国咨商会公布1月消费者信心指数升为102.9,创2007年8月份以来新高,预期95.5,12月消费者信心指数修正为93.1,初值92.6。这表明消费者对就业市场和整体经济的信心不断上升。

日本方面,日本经济出现复苏迹象。上周五日本政府发布的月度经济报告继续维持去年12月对经济的评估措辞不变,尽管私人消费较为疲软,但日本经济正在温和复苏。1月26日,日本央行发布了12月18-19日决议的会议纪要。纪要显示,日本央行多数委员仍认为央行将保持宽松直至通胀稳定在2%,委员们还一致认为日本经济正在温和发展,虽然油价下跌将会在短期内带来不稳定因素,可能导致通胀下行,但长期来看却有利于日本经济。从出口数据来看,日本财务省1月26日公布的经济数据显示,日本12月出口创一年最快增速,12月商品出口年率上升12.9%,为连续第四个月上升。其中,日本对美国出口年率上升23.7%,对中国出口年率上升4.3%,对欧盟出口上升6.8%。对亚洲出口占日本出口的一半以上,日本12月对亚洲出口年率上升11.0%。这主要是由于日元贬值和以美国为主的海外需求有所增加。在全球经济黯淡的背景下,良好的出口数据为身处萧条中的日本带来了积极的信号。

2、欧洲方面:

欧洲经济开年显示出积极的一面。欧元区1月Markit综合PMI 52.2,创5个月新高,服务业PMI回升至52.3,高于预期;制造业PMI回升至51.0,符合预期。随着新增订单迅速增长,新增就业也创去年7月以来的最大增幅。欧洲央行以全面QE形式实施的额外宽松刺激会帮助进一步改善家庭和商业信心。通胀方面,去年12月欧元区出现通缩风险,但自欧央行宣布正式实施QE后,市场通胀预期上升至12月以来最高位,初步显示投资者对欧洲央行的资产购买计划持有较高的信心。但国际评级机构穆迪表示,原油价格下跌将在一定程度上抵消QE计划对欧元区通胀率的提振作用。

从各成员国来看,各国经济数据表现平平。Markit数据显示德国1月服务业PMI回升至52.7,带动综合PMI创3个月新高,但制造业PMI 51.0低于12月前值51.2,创2个月新低,同时也低于彭博调查预期51.7,服务业的小幅改善并不能扭转制造业疲软态势。法国1月制造业PMI回升至49.5,创8个月新高;但服务业PMI回落至49.5,导致综合PMI回落至49.5,为2个月新低。这反映了法国服务业增长的放缓,抵消了制造业显著扩张带来的影响。

近期欧洲大事频发。1月15日,瑞士央行宣布取消瑞士法郎对欧元汇率1.20∶1的上限,导致当日瑞士法郎对欧元大幅升值,全球金融市场剧烈动荡。而一周之后的1月22日,欧版QE就在千呼万唤中正式出台。欧央行宣布推出欧版量化宽松,每月采购600亿欧元资产,持续到2016年9月,或直至欧元区通胀回升到2%。随后,1月25日希腊举行大选,该国极左反对联盟Syriza以36.5%的选票赢得大选,符合市场预期。其领导人Tsipras在选举中表示,计划就希腊的援助计划与欧盟、欧央行和IMF展开谈判,并放弃紧缩政策。这意味着希腊退出欧元区的风险上升,市场恐慌情绪弥漫。

英国方面,英国统计局公布了2014全年的GDP增长2.6%,是自2007年以来的最大年增幅。数据显示,四季度服务业较前季成长0.8%,零售业是推动其增长的主力,油价暴跌支撑了家庭消费;而建筑业与工业生产出现大幅下降,拖累了整体GDP增长速度。1月21日公布的英国央行会议纪要显示,决策者似乎已放弃长期秉持的加息主张,而欧版QE推出后,英国央行也将要面临通胀上升风险。

3、新兴市场和风险因素方面:

中国制造业表现依旧疲弱。12月中国制造业PMI终值49.6,创下7个月最低。1月中国汇丰PMI初值49.8,高于49.5的预期。但新出口订单指数增速放缓,就业市场依旧疲软。地缘冲突方面,俄乌局势再度恶化,乌克兰东部的武装冲突进一步加剧,政府军与分裂武装围绕顿涅茨克机场展开激战。此前,乌克兰总统波罗申科拒绝了普京提出的和平计划。中东方面,1月20日ISIS挟持了2名日本人质索要巨额赎金,同时要求日本停止支持多国联合打击“伊斯兰国”。

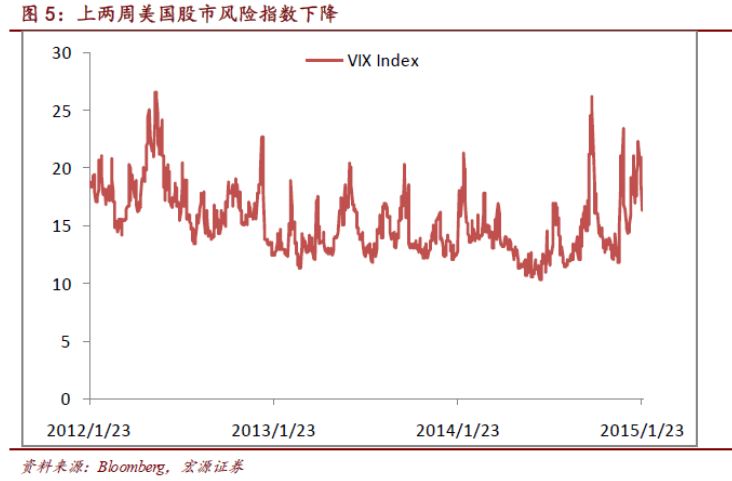

从市场避险情绪看,虽然欧洲、日本、中国等主要经济体前景依然不乐观,但欧版QE的正式推出提升了投资者对市场的信心,恐慌指数有所下降。两周来看,美国VIX指数下降至16.7(图5),欧洲V2X指数下降5.7个基点至23.1(图6)。

(三)近期风险提示

美国虽然经济继续回暖,但工业数据表现不佳、通胀预期走低以及海外市场经济恶化,使得市场对美联储加息预期有所降温。关注美联储近期表态。而对于欧版QE的实际效果,我们在之前的研报《纠结的QE,打折的效果》中指出,QE很难从根本上治好欧元区的痼疾。欧元区问题的根源之一在于统一的货币和分割的财政,不同国家政府间的利益冲突导致协调困难。理论上来讲,目前基本面完好、国债收益率已是负值的德国并不需要QE,而最需要QE的是希腊、意大利等边缘国,但核心国不愿意承担QE的成本和更新。最终妥协和纠结出的QE方案是:各国国债都会购买,最不需要QE的德国国债购买量最大,最需要QE的国家如希腊的主权债购买不足。这会使得欧元区内部分化情况进一步加剧,预计QE方案效果也将大打折扣。在日前举行的达沃斯世界经济论坛年会期间,前德国央行行长阿克塞尔·韦伯也提出警告称,如果欧洲各国不实施结构性改革以提升更长期的增长率,欧元的未来并不乐观。

二、港股市场

(一)“北火南温”或逆转,港股受国际资本热捧

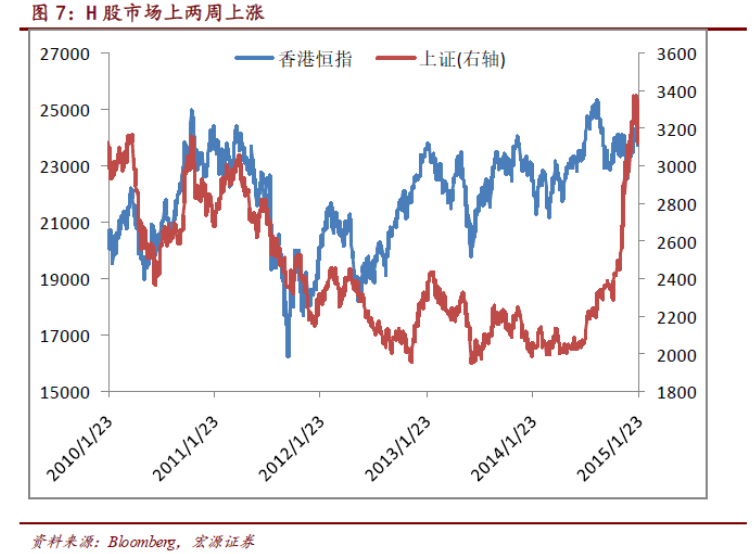

H股上两周上涨3.89%,收于24850.5(图7)。一方面,2014年11月沪港通开通后,一直呈现“北火南温”的态势,北向沪股通交投活跃,南向港股通成交低迷,不过仅仅过了两个月,情况就似乎发生了逆转。以1月23日的交易数据为例,港股通当日资金流入为5亿港币,约合人民币4.03亿元,使用率为4.77%,而沪股通净当日资金流入仅为2.62亿元,使用率为2.04%。这种港股通额度使用多于沪股通的情况在近期已经屡见不鲜,显示出在A-H股溢价不断拉大的情况下,投资者对港股的投资热情有所提升。1月20日下午,上交所总经理黄红元指出上交所与港交所一个月前已经开始讨论沪港通机制的优化方案包括沪港通额度调整和允许投资者融资融券等,沪港通制度将进一步完善。另一方面,欧洲央行推出QE计划规模和力度超出预期水平,引发全球股市大涨,而欧元下跌使得欧洲市场不再具有吸引力,大量热钱寻求出路,远东市场无无疑是很好的选择。进入2015年,A股市场冲高乏力,沪深300指数在3500点左右反复震荡,A股市场似乎已经进入调整阶段。相反香港股市上涨态势良好,和其他主要市场比较来看,H股的市盈率不到9倍,远低于其他地区水平,各大国际机构都对H股市场青睐有加,短期资本存在着大规模涌入香港的趋势。港股市场受到提振,恒生指数持续上涨。

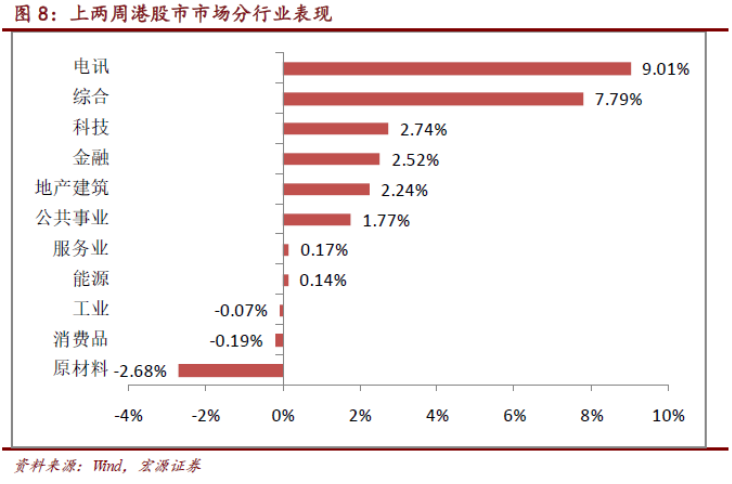

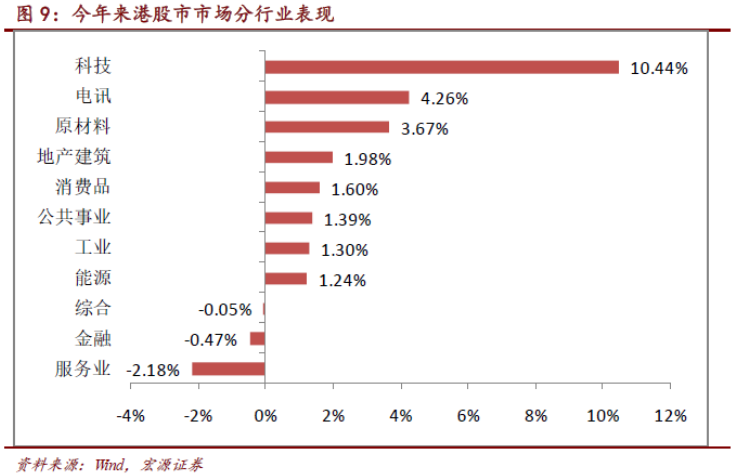

板块方面,上两周各主要板块普涨,只有原材料、消费品和工业板块下跌(图8、图9)。

恒生指数隐含波动率上两周下降1.48个基点到16.7,市场避险情绪降温(图10)。

(二)近期风险提示

中国经济形势不容乐观,美元持续走强的预期强烈,同时近期各国货币政策风云莫测,都使得市场情绪较为紧张,资本回流美国避险的风险不容忽视。

三、国债、信贷和货币市场

(一)影响因素:美联储加息预期降温和欧央行QE推美欧国债走牛

1、美国国债市场: