下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘洋、王谋

【全面屏将于2017年H2爆发】

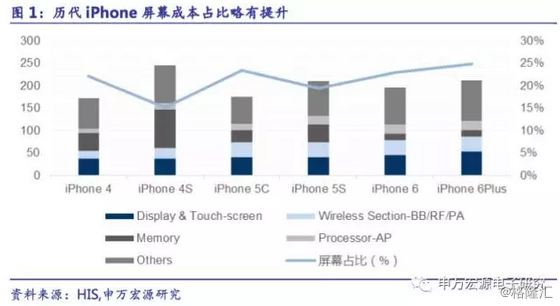

作为手机成本最高零部件,屏幕一直是智能手机创新重点。作为手机上最大的零部件,屏幕的创新不断:屏幕材质从a-Si向LTPSLCD、OLED发展,触控方案从外挂式发展到内嵌式。从外观来看,手机大屏化趋势十分显著:2007-2014年,手机屏幕平均尺寸从3英寸扩大到4英寸用了5年时间,而4英寸扩大到5.5英寸仅仅用了2年。

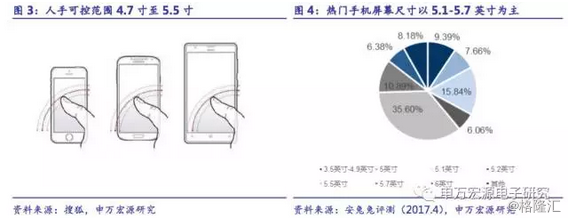

屏幕握持黄金尺寸5.2’,高屏占比产品带给消费者更强的视觉冲击和购买欲望。但是屏幕不可能无限制大,单手能自如把控的最大范围是4.7寸-5.5寸之间,而其中5.2寸左右是黄金尺寸。全面屏手机拥有更窄顶部、尾部区域以及边框,屏幕长宽比从原来的16:9升至18:9甚至21:9,屏占比超过80%,在有限尺寸上有效提升了视角效果。18:9屏幕比更符合用户单手持握,也更利于分屏显示设计。

2016年小米MIX催化全面屏概念,2017年苹果、三星带动品牌手机及面板厂布局全面屏,有望于下半年爆发。2013年夏普推出第一款窄边框手机EDGEST-302SH,但并未引领这一潮流;2016年小米Mix极力减少手机四周边框,将屏占比提升至91%,但受限于其陶瓷背板并未大规模出货,给业界立了创新标杆;2017年H1三星S8、乐金G6不约而同采用了全面屏的设计,旗舰机搭载全面屏趋势渐起。

2017年下半年,iPhone8有望以OLED+全面屏的设计出现,而国内一线品牌小米、华为、MOTO、魅族等目前都已切入全面屏项目。从产业链来看,屏幕厂商也在积极配合,停产部分小尺寸16:9面板产线,布局18:9屏幕项目。

【全面屏实现方式与工艺难点】

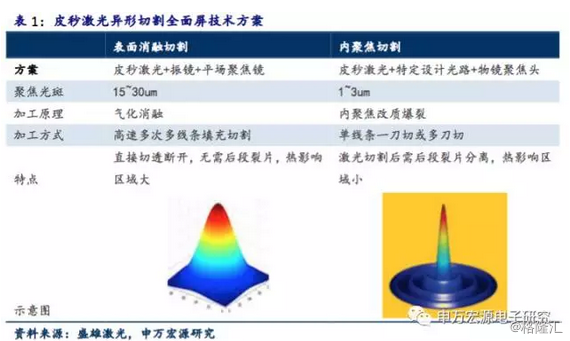

皮秒激光有效解决异形切割问题

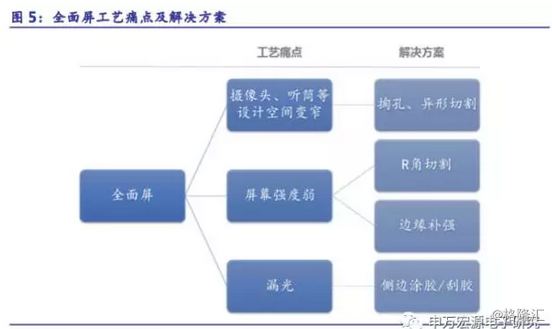

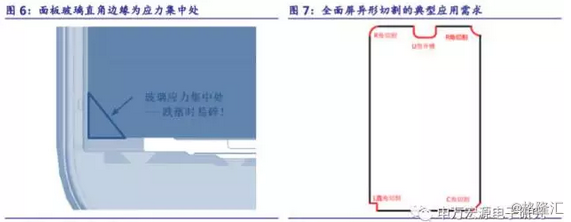

全面屏伴随工艺痛点,异形切割可解决融合设计及强度要求。因全面屏玻璃尺寸更大,整机可靠性验收过程中,相关“整机跌落/环境冲击”等易引发玻璃碎裂风险。基于较为简单的直角切割工艺,可使用背光加铁框保护、加缓冲泡棉等方式提升屏幕强度。

但是,从外观设计角度考虑,全面屏长度方向更长,直角方案略显呆板,玻璃需要切角才能满足ID造型时收弧需求。此外,由于全面屏将上部空间收窄,前置摄像头、听筒、距离传感器设计空间受限,异形切割将有助于前置模组与屏幕融合设计。

激光切割可以有效解决异形切割的应力问题。比较常见的TFT玻璃切割工艺有刀轮切割、激光切割几种工艺技术。刀轮切割成本较低,最为普遍,但是玻璃经过刀轮切割后,会产生微碎屑、微断面,需进行边缘补强,例如通过Spin制程涂布UV胶,让玻璃边缘变得平滑,提高玻璃强度。

激光加工是非接触性的加工,中间产生的粉尘比较少,且不需要封水冷却。激光作为非接触性的加工带来的优势是可以做到高速异型加工,可以实现任意形状切割,并且通过平台的转动,可以任意的切换,效率很高,同时没有碎屑和油的污染,因此不需要对膜做特殊的保护。激光切割缺点在于热影响范围大,通过内聚焦切割方式可以通过1-3um光斑有效控制热影响范围,满足LCD切割要求。

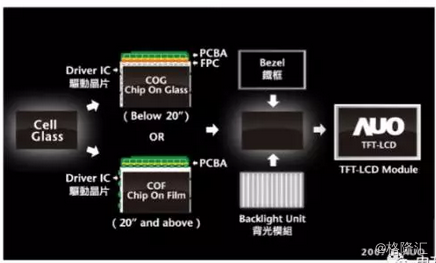

COF封装工艺收窄下边框

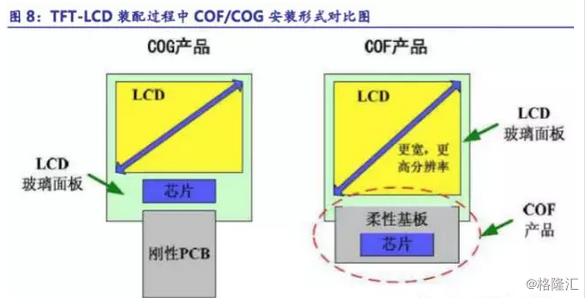

COF封装工艺更适用LCD细间距制程趋势及柔性OLED面板。驱动IC之封装型态可区分为TCP(TapeCarrierPackage)、COF(ChiponFilm)及COG(ChiponGlass)等3类,当前主流封装技术为COG及COF。目前COF大多应用于大尺寸面板,中小尺寸则以玻璃覆晶封装(COG)为主流。随着可挠式面板的出现,COG较不适用于软性显示器,而COF则可通吃OLED/LCD阵营。COF以覆晶接合方式,可使芯片与软性基板可以极高密度相接合,封测技术朝晶圆颗粒持续微缩与细间距(FinePitch)制程趋势发展。

COF走线要求非常复杂,技术通常用在高解析度产品上,4KLCDTV面板、中小尺寸OLED、LTPS制程之TFT-LCD面板都需要采用COF封装。

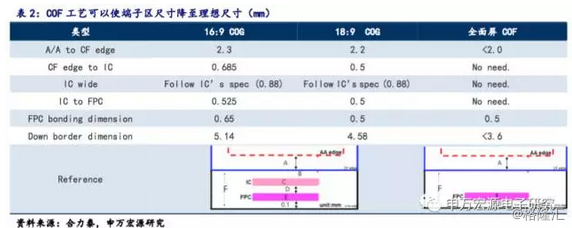

COF技术对于下方边框缩小很有优势,可实现真正的全面屏。目前市场上应用的屏幕侧边框间距主要是0.8mm-1.0mm,未来更可能达到0.5mm,而下边框的主流大于3.6mm,因此,全面屏的瓶颈在于下方边框距离的极限化。COF工艺相比COG工艺,可以将邦定区域宽度从3.0mm-4.0mm降到1.3mm-1.7mm,让显示区屏比区域增大。但是COF需新增Bonding设备,所以短期内COG可凭借现有产线及设备优势占领市场,COF技术则会定位高阶全面屏产品。

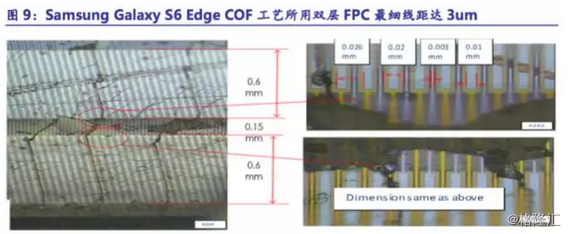

COF封装基板技术要求高,加成法FPC拥有超细线距、环保等优势。COF工艺要求FPC线程为40um以下,SamsungGalaxyS6EdgeCOF工艺所用双层FPC最细线距达3um。蓝沛目前掌握的加法电镀线路板工艺为目前国际上最新最先进的技术,最细线宽可达2um。

加成法工艺新的制作流程是将FPC的图形通过印刷催化油墨并电镀铜的工艺实现,淘汰了不环保的贴干膜、曝光、显影、蚀刻、去膜等一系列工序,具有绿色环保节能、成本低、高度自动化的优势。蓝沛的加成法FPC工艺,可以在陶瓷、玻璃、PVC、PET、PC、PI等各种材料表面形成所需的线路,突破了传统FPC基材的限制,拓展了应用领域。

【模组价值上浮15%,面板及模组厂受益】

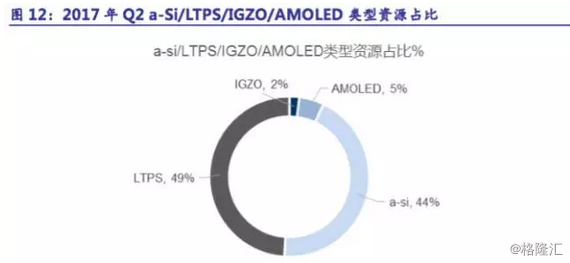

OLED、LTPSLCD、a-SiLCD依次受益全面屏趋势

全面屏旗舰产品有望采用OLED+Oncell触控方案。表4所示,高端机型全面屏旗舰机型多采用OLED或In-cellLCD。OLED相比于LCD,具有色域广、轻薄、自发光、柔性等优势,被称为下一代显示技术。目前,三星掌握全球小尺寸OLED95%产能,JDI、LG、京东方、深天马等面板厂纷纷布局OLED6代线,预计2018、2019年将大规模达产。

三星在2016年已经达成4亿片OLED面板出货目标,2017年生产目标5.5亿片,增幅37%,其中56%将自用,OPPO和vivo将分别拿到13%和10%。当前时点,国内仅HOV等少数品牌可获得OLED面板资源,OLED有望成为全面屏机型的首选材质。

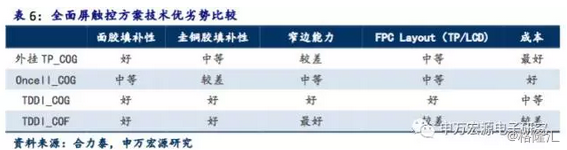

在窄边框能力方面,a-SiLCD材质不及LTPSLCD,外挂式TP不及Oncell、Incell触控方案。如表5,LTPS相比a-Si技术拥有诸多优势,例如LTPS的窄边框能力小于1mm,更适合全面屏。

目前16:9屏幕主流采用的外挂TP方案优势在于成本较低,LCD外挂式TP技术需要走线空间,但若要做到左右窄边框则需采用黃光制程,从而失去成本优势。此外,On-cell、In-cell采用内嵌式的触控方案,搭配盖板后比外挂式方案更薄。因此,外挂式TP产品势必在全面屏产业慢慢失去优势。

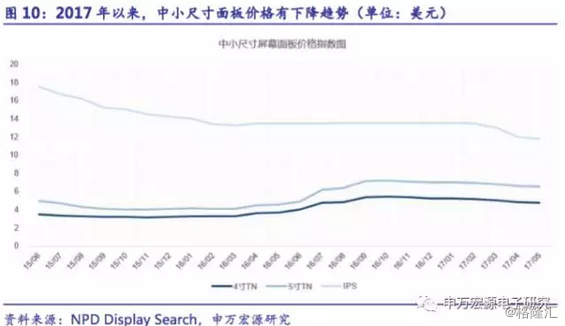

全面屏改变面板排版利用率,可能造成小尺寸面板短期供应紧张,扭转价格下降趋势。相比当前16:9的屏幕长宽比,18:9为非常规规格,切割比例并不经济,玻璃原厂需重新排产线及工艺优化,但也会给玻璃原厂带来更高的溢价及产品附加值。

目前市面上主流的全面屏尺寸有三种:5.7’HD、5.99’HD以及5.99’FHD,也有玻璃厂商在评估5.3’、5.4’屏幕的可能性。从成本角度看,各大品牌前期只在旗舰机上推广全面屏产品,一旦打开市场,会引发玻璃供应紧张,从而扭转年初以来的价格下降趋势。

国内外面板厂积极布局全面屏,四季度进入集中量产阶段。国际玻璃原厂三星/JDI/SHARP等已量产全面屏,而国内玻璃原厂BOE/HSD/华星等都已规划了全面屏玻璃产线。台湾电子时报提出,京东方、天马微电子、华星光电、友达光电、群创广电和瀚宇彩晶会在今年下半年推出相应的成果,集中量产会在第四季度。

COF封装工艺收窄下边框

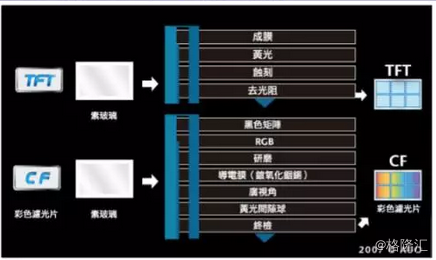

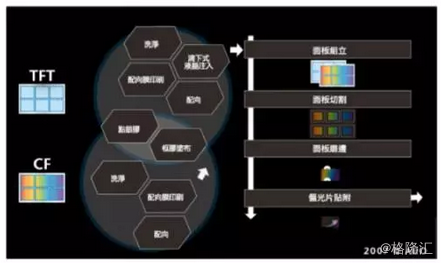

全面屏设计主要影响中后段制程。面板厂商需对中段切割环节进行重新排版,以满足18:9的需求,而更多的改变在于芯片封装、背光模组贴合、补强等后段制程。

图11: 全面屏影响TET面板加工中段和后段制程

全面屏引发新一轮行业竞赛,模组厂优势在于多种面板资源整合及相关模组设计能力。面板厂的优势在于资源,尤其是OLED、IGZO、Incell、Oncell面板资源,但就目前来看,各面板厂对于制程把控的规划不同,并非所有面板厂商都拥有面板三段制程,后段外包模式仍然存在。

由于2018年全面屏应用集中于OLED、LTPS、IGZO等屏幕资源,模组厂商的优势在于可以根据下游需求灵活整合各种面板资源,并融合前置摄像头、指纹识别模组的设计要求,提供一站式服务。面板厂与模组厂各具优势,全面屏加工后段的主导权仍在博弈之中。

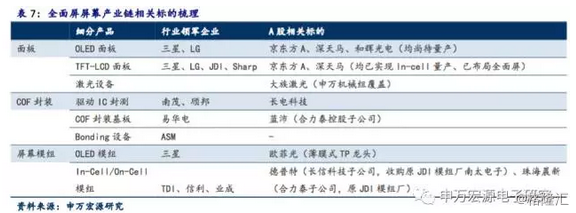

【关键结论与投资建议】

京东方A:国内LTPS/OLED面板龙头

2016年四季度,BOE(京东方)全球市场占有率持续提升:智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,显示器显示屏提升至全球第二,电视液晶显示屏保持全球第三。

BOE(京东方)拥有11条半导体显示生产线(其中4条在建),2017年5月,BOE成都第6代柔性AMOELD生产线点亮投产,另有绵阳第6代柔性AMOLED生产线正在建设中。

COF封装工艺收窄下边框

公司自主掌握包括LTPS-TFT、AMOLED、柔性显示、Oxide-TFT、3D显示、透明显示以及IN-CELL/ON-CELL一体式触控等领先技术,现经营管理4.5代a-Si、5代a-Si、5.5代LTPS、5.5代AM-OLED、6代LTPS、6代LTPSAMOLED等多条产线。其中,厦门5.5代LTPS产线为中国第一条,并率先实现满产满销;上海5.5代AMOLED产线已量产交付;厦门6代LTPS产线在中国大陆率先点亮并量产交付;武汉6代LTPSAMOLED产线正在建设中,预计将于今年顺利投产,再次领先国内竞争对手。

公司作为布局完善的中小尺寸面板龙头,将率先受益全面屏趋势,公司日前在台北电脑展上推出18:9的全面屏,将在六月底推出样品。

长信科技:整合原JDI模组厂,拥有华为等客户优势

南太电子是国内全贴合、显示模组领域技术、生产走在最前面的代表,2014年4月份,德普特收购了南太电子(原JDI模组厂)所有的设备、人员并租用其厂房,成立深圳市德普特公司。整合后,德普特电子保持快速增长,2016年下半年产能从4kk逐步提升至12kk,维持产销两旺势头,订单充足。公司加快了东莞德普特建设的速度,2017年9月份将进入量产阶段。

东莞德普特设备精良且兼容性强,技术前瞻性优势明显,不仅能够生产TFT中小尺寸触控显示模组,也能够生产AMOLED中小尺寸触控显示模组,可以既兼顾未来产品技术变化和升级的要求,又多角度满足高端客户不同的产品需求。

合力泰:收购原JDI模组厂,拥有全面屏完善解决方案

子公司珠海晨新为原JDI模组厂,主打Incell/Oncell高端手机模组产品,制程能力覆盖从大尺寸屏幕切割至LCM模组成品,目前产能增至已达5kk。在全面屏制程上,公司已解决异性(激光)切割、边缘补强、COF封装、作业环境等难题。目前,珠海晨新的都是采用最新的日本设备,作业精度、安全性、稳定性处于业内前列。在COF技术上,关联公司上海蓝沛可以提供加成法和半加成法FPC,创造成本及研发优势。