下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、

1868年10月23日,日本天皇宣布改元明治,并颁布一系列改革诏书与措施,学习西方,“脱亚入欧”,“殖产兴业”, 大力发展教育等。这次改革使一向闭关锁国、封建落后的日本迅速崛起,成为亚洲第一个走上工业化道路的国家,更于1895年以及1904年~1905年,分别于甲午战争与日俄战争中击败昔日强盛的两个大国—大清帝国与沙皇俄国,一举跻身世界列强行列。

史称“明治维新”。

1978年,中共十一届三中全会提出“对内改革、对外开放”的战略决策,中国这艘积贫积弱的历史巨轮自此转向,几近崩溃的国民经济此后创造了连续30多年GDP双位数增长的奇迹,中国一举崛起为世界第二大经济体,并彻底改变了整个世界结构版图与力量对比。

史称“改革开放”。

穷则变,变则通,通则久——古今中外,慨莫能外。

2017年6月16日,港交所非常低调发布《香港交易所就建议设立创新板及检讨创业板征求市场意见》,核心内容包括:

1、对创业板、主板等存在的系列问题做大幅修订;

2、同时设立创新板,吸纳同股不同权、亏损企业、创新性科技互联网企业上市。

相信99%的人并未意识到这件事到底意味着什么,以及将确定性地给给港股,乃至A股生态带来怎样翻天覆地的影响。

这事动作之大,可能影响之烈,怎么高估都不过分。而恰好发生在香港即将庆祝回归20周年前夕, 亦绝非巧合。

恰逢中国农历丁酉年,我把它称为港交所“丁酉新政”。

二、

过去无论我说过多少理由,绝大多数人身边的大陆资金,对港股会出现大牛市都嗤之以鼻。

我懂他们的核心理由,我自己也一度为此近乎绝望:不是流动性问题,不是估值问题,不是围飞造壳问题,不是老千股横行问题,不是外资为主的资金结构问题,也不是投资者保护不力问题……

以上这些问题,说白了,都只是“问题”而已。问题是死的,人是活的。发现问题,查漏补缺,亡羊补牢,调整解决就好了。

但,如果人也是“死”的呢?

这就是过往香港金融市场最大的悲哀与无奈:是人的问题。

完全相信制度、相信法制、相信程序,本应主观能动的人,反而成为了“从不敢越雷池一步”的木偶。市场上出现任何问题,哪怕问题都已无比严重,都视为市场正常现象,视为理所当然。证监会也好,港交所也罢,没有人去主动思考,没有人去主动作为,更没有人会站出来去主动承担。

多一事不如少一事,反正我在按制度行事。彻底遵循、遵守制度,在香港已经成为了一种从上到下,无人敢触碰的“政治正确”:从没有人想过,世间并无能适应和跨越所有历史阶段的“不变制度”?从没有人想过“时变法亦变”的道理?

到这个时候,港人所谓引以为豪的“制度”优势,已事实演化为禁锢和囚禁自己的牢笼与枷锁。哪怕部分有识之士已经意识到问题,其觉醒的努力,也会被强大的社会惯性与压力彻底压制。

所以,你能看到创业板围飞上市,暴涨暴跌,你能看到主板这两年工程股批量造壳,老千横行,老千鼻祖威利国际(273.HK)还在换着马甲坑人,如癌症般的老千还在扩散,前段时间DavidWebb还扒出50个上市公司错综复杂的老千族谱:

这种情况下,有制度,毋宁无制度。

在汉元朔六年(公元前123年)那场漠南战役前,循规蹈矩,以弱击强的汉军在汉匈对峙中几无胜算,直到用兵灵活,不拘古法,勇猛果断,善于长途奔袭和大迂回、大穿插作战。的霍去病(公元前140年~前117年)横空出世,从此彻底改变汉匈战局:初次参战时年仅17岁的嫖姚校尉霍去病率800骑兵,长驱敌后千里,斩获匈奴2000余人,杀伊稚斜单于大行父,俘单于叔父及匈奴相国、当户等高官,全身而返。

这是一种完全不拘兵法,用兵强悍得不可理喻,也是最让人热血沸腾的胜利方式。

《史记·卫将军骠骑列传》载,汉武帝曾经有心教霍去病学习《孙子兵法》和《吴起兵法》,但霍去病却说:“顾方略何如耳,不至学古兵法。”

尽信兵书,不如无书。尽靠老法(制度),不若无法。

《吕氏春秋•慎大览•察今》如是记载:“世易时移,变法宜矣。譬之若良药,病万变,药亦万变。病变而药不变,向之寿民,今为殇子矣——

三、

你永远都无法叫醒一个装睡的人。也正是这种“提线木偶”式的不作为作风,让天生丽质的香港错过了一个又一个机会。

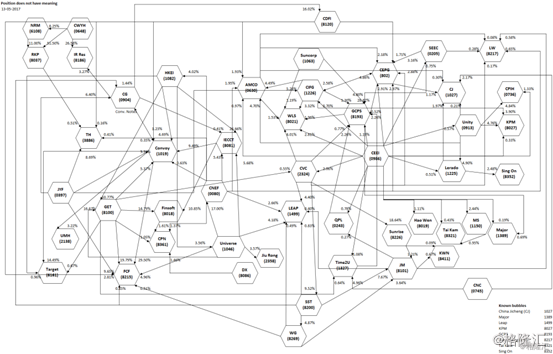

最令人唏嘘的机会是,2014年争议多时的阿里巴巴(BABA.N)终究因合伙人制度、同股不同权等问题错过,最终远走美国,港股TMT板块也就仅剩腾讯(700.HK)一家独立支撑。

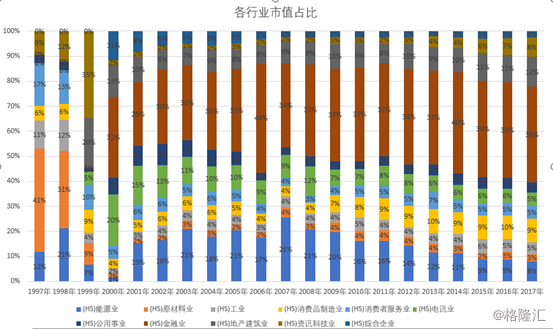

受困于“制度依赖症”的港股,香港在新兴产业方面的发展是远低于同时代的发展的(见下图香港股市更行业市值变迁)。无法想象,如果不是2004年留下了中国互联网遗珠:腾讯,去掉腾讯的恒指又是怎样一个走势?

从世纪之交的科技股泡沫至今,也不过十余年,科技的发展已经以横扫一切的趋势向前推进,FAMGA五巨头,脸书(Facebook)、苹果(Apple)、微软(Microsoft)、谷歌字母表(Google,或叫Alphabet),亚马逊(Amazon)中,最大龄的微软也才四十二岁,最小的脸书仅仅是十三的豆蔻年华,但是这五巨头市值合计已经超过英国GDP。

设想假如阿里巴巴当时在香港上市,阿里+腾讯双剑合璧,谁是中国的科技互联网中心,谁代表着中国的未来,不是一目了然吗?

错失阿里巴巴,让已远远落后科技时代布局憾失一次弯道超车的机会。

老千横行、垃圾遍地不可怕,错过阿里巴巴也不可怕,这世上从来不存在完美的制度,可怕的是对制度完美的自信,继续不作为,继续错过下一个新兴时代的投资机遇。

好在,市场上也并不全是睡着的人,譬如,当年在阿里的实际大讨论中,无惧身份限制,时任港交所主席李小加也参与了讨论并振臂疾呼,《小加网志》中几篇文章都相当有料,恰巧,在道德先生面前,也只能借喻在梦中进行探讨,在监管者的角度,对几个焦点问题都有洞见,建议一读再读:

2014年4月7日,《我们问对问题了吗?——关于香港市场核心价值的思考》

2013年10月24日,《「梦谈」之后路在何方?——股权结构八问八答》

2013年9月25日,《投资者保障杂谈》

借用李小加的一段话:“在我看来,香港市场的核心价值首先是法治精神和程序公义。正是因为遵从法治精神和程序公义,我们不会随便为一家上市公司更改规则,任何重大更改都必须经过审慎程序。也正因为程序公义,一旦研究规则的努力已经开始,我们也不应因为一两家公司的离去而停下来——公司走了,问题还在。”

而这次的“丁酉新政”,改革力度之大,针对问题之准,大方向设置之清晰,堪称疾风暴雨,天翻地覆。

我们并不清楚这种脱胎换骨式的幡然醒悟,是因何而发生,更不知道这其中是否有香港回归20周年的中央礼包。

迂腐者才探讨主义,智者只看结果:港交所正在做的事情,用事实证明,人是善于学习的动物。智者一旦认识到错误,修正起来,速度远比我们想象的快。

而“丁酉新政”,几乎必然带来港股的长期牛市。

四、

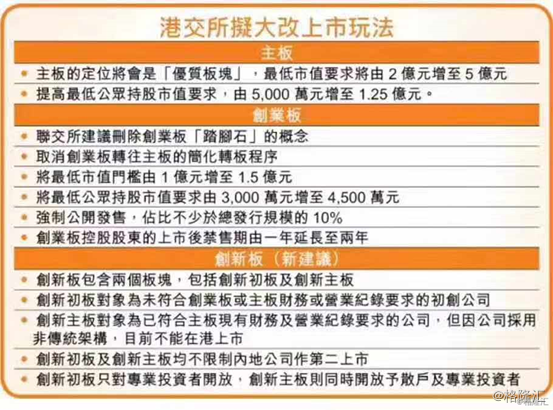

本次“丁酉新政”,涉及一些列革新,改革的核心要点主要集中在下图:

翻译一下,,核心要点可以总结为两大点:

1、整治存量问题,大幅提高主板、创业板新上市门槛,创业板重新定位后可能被市场遗弃。

2、解决增量问题,设置创新主板和创新初板,打破同股同权、盈利、第二上市等制度枷锁,拥抱新经济。

这些政策条款,如果展开来探讨,可以有很多技术细节,篇幅所限,就不便展开,具体大的影响,简单粗暴归纳如下:

1)新设私人市场,为预期市值低于1.5亿的上市公司提供登记服务。可以预见,设立之后,将通过若干条例打通与创业板的联系,将上市后不符合创业板要求的股票下放到私人市场。

2)取消创业板踏脚石的定位,最低市值门槛从1亿提高到1.5亿,创业板IPO时强制公开发售10%,延长控股股东禁售期(6个月改成1年),取消简易转板程序(需要至少两个年度完整财报),一套组合拳结合起来,对创业板“围飞”进行精准打击,同时对于创业板转主板造壳的行为也定点打击——创业板这个市场大概率会被逐渐的边缘化,壳价值也将没有意义。

3)主板市场主要变化是IPO时最低市值要求从2亿提高到5亿,政策变化不大,主要的目的是用来打击近年来类似工程股之类,上市就是冲着卖壳的造壳行为。可以预见的是,将来可能通过市值或者其他财务指标检测,打通主板市场和创业板市场的向下流动,那些爱往下炒的老千股,小心炒着炒着就被弄到创业板去了——老千空间基本压缩,既然无法官方收拾骗子,就把骗子从舞台上拉下来。

4)从政策导向来看,创业板基本已无壳价值。创业板转板门槛提高,加上主板的上市要求提高,实际上是降低了壳资源的供给,主板的壳价要涨。

5)本次新政,最战略,也最牛掰的动作是设立创新初板+创新主板:划出一块针对新经济的“特区”,彻底打破许多现有制度的枷锁:

A)接受不同投票权架构(可以同股不同权);

B)不设业务纪录或最低财务要求(剔除了盈利门槛),;

C)不限制中国内地公司进行第二上市;

这样的一套组合拳打下来,将对中国、乃至整个亚太区的新经济造成极大的吸引力,香港背靠国内市场,中英两套语言体系共通,在A股三年盈利的自杀式政策仍未放开,战略新兴板又无声息的背景下,几乎可以想象的是,美团、滴滴、小米、摩拜、蚂蚁等一大批代表着互联网新经济最前沿,却又在国内上市无望的互联网公司,必然也必须选择香港作为第一上市选择。

而阿里巴巴等美国人屋檐下看人脸色过日子的中概股,大概率也将回归香港做第二上市。

一个市场好不好,有没有未来,有没有牛市,其实只看一点:有没有源源不断的好公司?

港交所这次大手笔的“丁酉新政”,其实是准备把整个亚太的新经济公司都收入麾下。

所以,我们不得不考虑的一个严肃问题是: A股有可能被边缘化吗?

结束红包:

纵观全局,这次“丁酉新政”是极其罕见的颠覆式改革:既解决存量问题,堵住制度漏洞,又积极向前展望,全面拥抱新经济。

这,当然意味着牛市——而且是“制度红利”释放后的长牛。

港股有独特的资源优势,错过二十年不可怕,奋起直追,冇咗既野一样可以亲手攞番!

所以,准备拥抱大牛市吧!

如果港股成交量起来了,会有很多公司受益,比如交易所、券商、资产管理机构,等等,大家受益程度,基本不分伯仲。

但如果是对整个市场做根本性制度改革,纳入源头活水,大批好公司源源不断“入籍”,最大受益者将有且只有一个。