下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

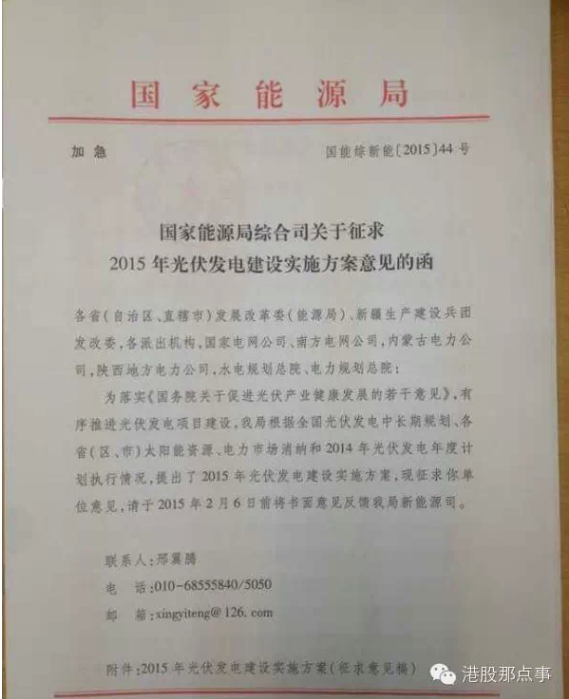

光伏行业:能源局文件中暗藏的“玄机”

来源:安信证券

导读:国家能源局近日下发了《关于征求2015年光伏发电建设实施方案意见的函》。文件不仅指出了2015年全国新增光伏发电并网容量的目标为15GW,还鼓励地方通过竞争性方式进行项目配置和促进电价下降。

点评:

我们预计2015年光伏新增建设装机将超过16GW(甚至可能达到18GW),同比增幅超过60%。

1.能源局文件中指出2015全国新增并网装机目标为15GW(2014年新增建设规模为14GW),而“并网规模”和“建设规模”是有明显区别的。

①要实现2015年新增并网装机的目标15GW,那么新增建设规模一定要超过15GW。根据历史经验看,光伏等新能源新增建设规模超过并网规模1-2GW是一种常态。

②文件中规定,新增并网规模是指本年度当年完成的新增光伏发电装机量,包括上年度结转在建项目和本年度新备案开工项目。而新备案开工的集中式电站和分布式电站规模不得超过年度并网规模指标。在备案指标越来越稀缺的情况下,新增备案开工的项目和结转项目的规模加在一起将超过15GW。

③2014年的备案规模为14GW,而能源局对2014年新增并网光伏装机的统计结果为10.3GW。这也就意味着有超过3GW的项目建成没有并网或者尚未开工建设,而部分项目将结转到2015年。

2.能源局鼓励通过竞争方式促进上网电价下降,电价下调预期将促进一定规模抢装。

①能源局鼓励地方能源主管部门通过竞争性方式进行资源项目配置,促进光伏发电上网电价下调。这也表明光伏上网电价下调已经被纳入了政策议程,而电价下调预期将会促进一定规模的抢装。

②对上网电价降低幅度10%以上的项目,国家能源局将按扩大一倍调增规模指标;上网电价降低幅度10%以内的,按照比例相应扩大规模。这意味着2015年新增并网建设规模还可能有所扩大。

3.明确电网支持和能源主管部门的精细化管理,保证光伏项目工作进度。

①各地电网企业要配合光伏发电建设工程,要按月衔接光伏电站和配套电网建设速度。并要求电网企业缩短和简化流程,保证电站及时并网。

②国家能源主管部门对光伏电站建设的推进按照季度进行更加精细化的管理,加大力度促进光伏项目的备案、指标分配、项目建设进度考核和下一年度工作计划安排。

③鉴于一季度末要完成光伏项目指标的分配,我们预计正式文件最快将于春节前下发。

4.光伏项目指标分配彰显管理水平,分布式光伏将大超预期。

①2015年全国新增光伏发电并网容量的目标为15GW,其中集中式地面电站为8GW,分布式光伏规模为7GW(屋顶分布式光伏不少于3.15GW)。

②大型地面电站8GW和分布式光伏7GW配额容量分配方案也显示出2015年各省、市、自治区光伏电站发展的重点方向更加突出,其中西部地区将以大型地面电站为主,东部沿海地区将是地面电站和分布式电站相结合的方式。

③分布式光伏规划了7GW(屋顶分布式光伏不少于3.15GW),同比增幅超200%,这和我们此前预计的2015年分布式新增装机规模6-7GW基本一致。表明了:一方面屋顶分布式光伏依然是光伏发展的必然方向;另一方面能源主管部门希望通过不断增加分布式屋顶项目建设,继续探索其商业模式和融资模式,使得分布式光伏逐渐走向成熟。而分布式光伏将由政策培育期向规模增长期和商业模式形成期转变。

投资建议:

2015年第1个交易日我们就指出第一季度为新能源政策季并建议配置新能源板块。在政策面和基本面的支撑下,我们坚定的看好一季度新能源板块行情。我们持续重点推荐林洋电子,京运通、彩虹精化、阳光电源和特变电工,重点关注东方能源、爱康科技和隆基股份。

(注:文中观点仅代表作者看法,供参考)