下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

①易观分析:2014年中国智能可穿戴设备市场AMC模型 仍处探索期 预计2016年开始进入启动期

易观分析:

根据Enfodesk易观智库近期发布的《中国智能可穿戴设备市场专题研究报告2015》显示,2014年中国智能可穿戴设备市场仍处于市场探索期。众多厂商进入该领域,各种产品层出不穷。Enfodesk易观智库通过运用科学的方法对中国智能可穿戴设备市场的发展和变迁进行总结、梳理,以客观反映智能可穿戴设备的发展趋势。

中国智能可穿戴设备发展周期过程如下:

探索期(2006年-2015年):

2007年,Nike+iPod运动装备正式登陆中国市场,意味着运动数字化设备首次进入中国普通消费者视野。同年,Fitbit发布首款智能可穿戴的追踪设备,到2012年Google发布Project Glass计划预示着智能可穿戴设备时代的即将到来。2014年是智能可穿戴设备真正爆发的元年,软硬件方面Google发布了转为智能可穿戴设备设计的操作系统Android Wear和MOTO 360智能手表,Microsoft发布了Microsoft Band,Apple发布了Apple Watch;生态系统方面,Google,Microsoft和Apple都在健康大数据和云服务领域发布了平台,分别是Google Fit,Microsoft Health和Apple Healthkit。

启动期(2016年-2018年):

健康大数据服务逐步成熟,产品差异化加大。

2015年Apple Watch的推出将吸引越来越多的消费者关注智能可穿戴设备,更多的关注带来更多的产品诞生,产品差异化将加大,为消费者带来更多的产品选择。

随着苹果发布2代Apple Watch,智能可穿戴设备提供的服务愈加完善,健康类数据快速增长,健康类大数据服务将逐步成熟。

智能可穿戴设备将在人体健康监测等领域发挥重要的作用,配合大数据和云服务,此类产品会在健康、运动、医学等市场未来使用场景广泛。

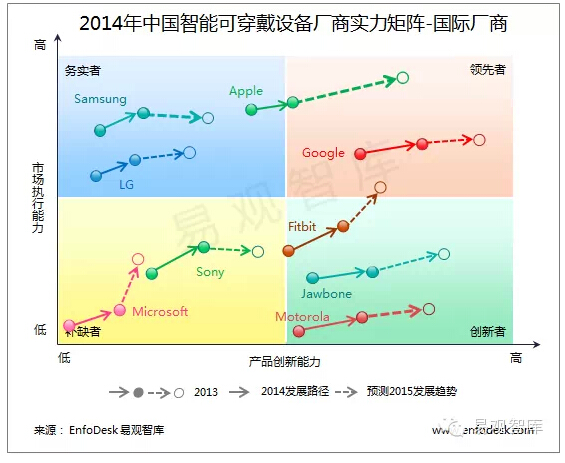

②易观分析:2014年中国智能可穿戴设备市场实力矩阵分析 创新驱动成长

易观分析:

Enfodesk易观智库实力矩阵模型说明:

纵轴描述厂商综合执行能力,横轴描述厂商的综合创新能力。

1、厂商综合执行能力

Enfodesk易观智库分析认为,智能可穿戴市场目前仍处于产业发展初期,在这一时期选取智能可穿戴设备销量、品牌知名度以及渠道执行力作为参考标准。

2、厂商综合创新能力

Enfodesk易观智库分析认为,智能可穿戴市场厂商实力矩阵中,技术硬件形态、软件形态、大数据及云服务对接、以及增值服务等为参考指标,具体如下:

硬件形态:硬件多样性决定厂商发展潜力。

软件形态:产品对接平台数,以及各平台上软件的用户体验,决定了产品使用人数。

大数据及云服务对接:设备与大数据及云服务的对接将增加用户使用体验。

增值服务:考验厂商对于服务处理和整合的能力

领先者:Google、苹果公司处于行业领先者,Google以技术驱动整体发展,并积极推进大数据分析、云服务、交互模式的创新,以互联网广告和搜索技术授权为主要的商业模式,品牌影响力在行业内很高。苹果公司的主要赢利路径:一是靠卖硬件产品来获得一次性的高额利润,这在目前为苹果提供了绝大部分的利润来源;二是靠卖音乐和应用程序来获得重复性购买的持续利润以及获得运营平台的报酬。这两个赢利方式还会互相加强,形成良性循环。随着苹果公司推出可穿戴设备及健康大数据服务平台。而且苹果公司在行业内具备较高品牌影响力,资源整合能力较强,综合服务能力在行业中处于领先位置。

务实者:三星电子、LG依托强大的硬件综合实力以及资源优势,发展迅速,具有较强的市场执行能力,处于务实者的行列,但是三星在软件技术、交互设计领域后劲不足,企业发展速度较缓慢。

创新者:Motorola移动推出的MOTO360在工业设计、交互体验方面具备一定的创新性。Jawbone、Fitbit在健康大数据细分领域具备一定的创新能力。

补缺者:微软公司虽然进入可穿戴市场较晚,微软公司本身具备较强的软件+服务的综合实力以及资源优势,虽然目前刚推出其可穿戴计算设备及运动健康大数据云服务平台,考虑到其在应用软件和数据服务领域的优势,微软公司处于从补缺者快速向务实者方向发展。Sony虽然进入智能可穿戴设备市场较早,但是因为其市场能力有限,未能占据主导地位,处于补缺者行列。预计随着Sony加大在研发方面的投入,在2015年将会有创新型产品发布。

务实者:果壳电子为国内最早进入智能可穿戴设备领域的厂商,旗下的GEAK Watch系列智能手表凭借其优秀的工业设计和时尚感以及丰富的功能,在2013年销量就超过了50万块;360儿童卫士定位精准,产品质量过硬,凭借其强大的在线营销能力,占据市场领先位置,2014年11月销量突破30万块;小米手环作为今年发布新智能手环产品,虽然只具备一些基本功能,但凭借其¥79元的亲民价格以及极强的在线营销营销能力,截至到2014年11月底出货量已经突破100万。但其在交互设计、产品工艺、大数据服务领域的能力较弱。

创新者:咕咚网作为国内最早进入智能可穿戴设备领域的厂商,在产品研发领域率先提出软件+硬件+大数据服务理念,为用户提供健康大数据存储、分析、健康建议服务,并率先将健康监控产品拓展到其他健康运动监控领域,创新能力较强;映趣科技作为本土智能手表厂商,产品实行差异化定位,采用先进的骨传导技术,工业造型设计能力比较优秀,但用户体验不足;体记忆致力于打造差异化的腕带类产品,除了传统的健康监控类产品外,还致力于打造云健康管理平台,并开发了移动支付手环等产品,具备一定的创新能力,但产品性价比较低;听风家庭平安卫士在LBS定位技术领域有突出技术优势。

补缺者:乐跑手环产品性价比高,但是产品形态单一,大数据服务能力较弱。土曼手表虽然采用了较为节能的“墨水”屏幕,但其产品整体工业设计及交互设计水平欠佳,用户体验较差。

③易观分析:中国智能可穿戴设备市场趋势预测2014-2017

规模预测:

根据Enfodesk易观智库的分析,得益于市场上日渐增多的智能可穿戴设备,以及在消费者中的日渐普及,中国智能可穿戴设备市场在2014年的规模为22亿元人民币。在2015年,Apple Watch的正式上市会极大的刺激整个智能可穿戴设备市场规模的增加,预计市场规模将会达到135.6亿元人民币。在2017年,市场规模增速有所回落,但预计市场规模依然会接近300亿元人民币。

EnfoDesk易观智库分析认为,从政策、经济、社会和技术因素来看,整体宏观环境现在对于中国智能可穿戴设备市场的发展有利,市场目前仍处在早期阶段,未来潜力巨大。而大数据和云服务是智能可穿戴未来发展的重要方向:

首先,智能可穿戴设备是数据终端收集装置,可以长时间连续不间断的采集用户使用过程中产生的数据;

其次,将数据上传到云端,通过大数据分析,可以更好的发现用户的关键特征,为用户提供定制的量身打造的意见和建议,可以进一步提升用户对于终端设备和软件设备的使用黏性;

最后,利用云服务,互联网企业可以打造开放的数据平台和生态平台,将产品很好的融合在一起形成大生态环境。

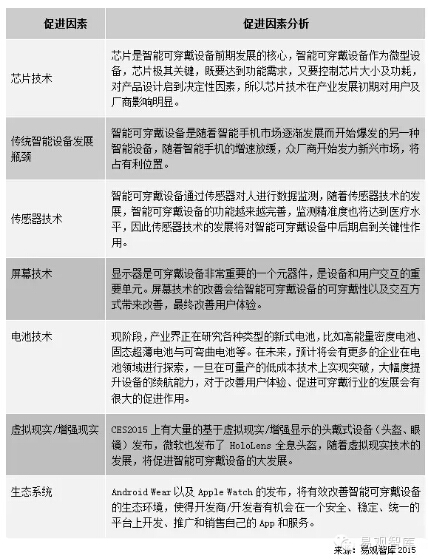

关键影响因素分析—促进因素:

关键影响因素分析—阻碍因素:

(源自易观智库)