下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人民币连续跌停:2015年中国人的美元资产该如何配置?

作者:周晶

在美国经济增速加速和全球央行放水的大背景之下,美元指数一路飙高,目前已经跨越95大关,创出2003年9月以来的最高,并向上强力突破了近11年来的漫长盘整区间。

从目前的情况来看,美元指数的进一步走强不可逆转。今后1-2年内,人民币保持对美元的3-5%的小幅度贬值,可能性还是非常高的。

10年期美元国债利率已从一年前的2.6%已经下跌至1.8%,接近50年以来的历史低位1.46%。美国股市也持续强劲,标普指数2014年全年上涨11.39%。

我们今年对国内投资者的重大投资推荐是,将一部分资产投资于美元标的的美国资产,这比以往任何一个年份都有更重要的战略配置意义。

当前美股较美债更具投资价值。美股最明确的投资主题是油价今年后续的反弹带来的美国能源行业的复兴。

上周海外市场重磅消息迭爆,欧洲周四晚开始QE之后,紧接着加拿大开始降息,全球央行放水的趋势已经非常明显,而紧随着的是全球主要货币对美元的进一步贬值。欧元兑美元已经从去年底的1.21贬值到1.13左右,美元兑加币从去年底的1.16一路升值到1.25,而美元兑日元过去一年内已经由105的水平步入120大关。在美国经济增速加速和全球央行放水的大背景之下,美元指数一路飙高,目前已经跨越95大关,创出2003年9月以来的最高,而且从目前的情况来看,美元指数的进一步走强不可逆转。

表一:除美国之外绝大多数国家都有宽松预期

图一:1977年以来美元指数历史走势图

数据来源:Wind

近日,人民币兑美元汇率也多次出现逼近跌停的情况。在这种情况下,我们不禁要疑问,人民币今后的走势会如何呢?

我们认为,短期而言,人民币紧盯美元的管制浮动汇率机制并不会有重大的变化。毕竟,在中国经济增速减缓的情况下,贸然放弃人民币对美元汇率的紧盯政策,有可能会使人民币汇率短期出现猛烈贬值,促发资本大量外逃,对中国经济的杀伤力无异于一颗金融原子弹。而中国四万亿美元的外汇储备,还是能够将人民币汇率稳定在一个合理的区间。但是我们应该考虑到,当全球货币都在对美元贬值的大趋势下,人民币如果继续维持当前对美元的汇率,无异于对全球其他主要货币的大幅度升值,这对于中国的出口而言,有着非常负面的影响。极端一些,假设欧元兑美元跌到1:1的水平、人民币继续保持兑美元汇率稳定的话,则相对于去年底的水平,对欧元升值超过20%,中国对欧洲的出口如此会有猛烈下降的风险,对中国经济的负面冲击作用也不可忽视。另外,如果国内经济形势继续走弱,央行有进一步实施货币宽松的必要性,这样的情况下继续勉强维持人民币的强势地位代价也会巨大。

因此,我们认为,虽然人民银行不会容忍人民币的大规模贬值,但是允许人民币在允许的区间内小范围贬值,部分消除人民币对其他主流货币升值的负面影响,配合国内货币政策的进一步宽松,这将是大概率事件。比如说在2014年,人民币对美元的即期汇率就贬值了2.5%。因此我们认为,今后1-2年内,人民币保持对美元的3-5%的小幅度贬值,可能性还是非常高的。

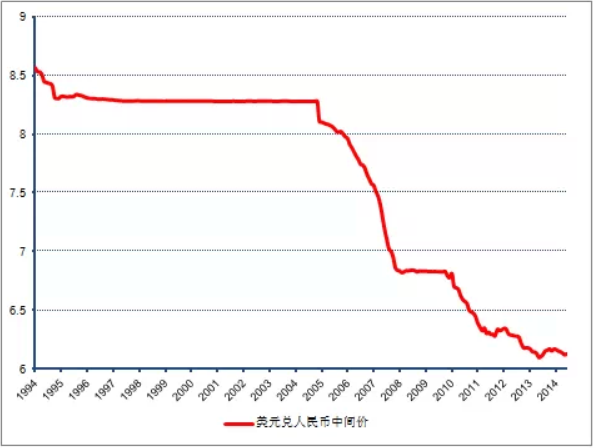

图二:1994年以来美元兑人民币汇率走势图

数据来源:Wind

在这样的大背景下,我们认为,美元资产的配置在当前时点对国内投资者非常有意义。首先,人民币对美元不再是单边升值,这就意味在未来1-2年内,投资者如果配置美元资产的话,将能够享受到人民币贬值带来的资产溢价。其次,当前美国的经济状况是全球大经济体中最好的一个。目前,美国的失业率已跌至5.8%,相当接近于金融危机前5%左右的水平,平均小时工资收入增速持续攀升,房屋和汽车等大宗消费也持续升温。市场普遍预期,美国2015年的GDP增速将达到3.2%,将创下2007年以来的新高。在这种情况下,将部分资产配置于美元标的的美国资产,将能够分享美国经济高速增长带来的红利,对冲掉中国经济增速可能下滑带来的人民币资产价格波动。因此,我们今年对国内投资者的重大投资推荐是,将一部分资产投资于美元标的的美国资产,这比以往任何一个年份都有更重要的战略配置意义。

而事实上,我们这一观点也已经得到了全球睿智的投资者的支持。经济的强劲复苏,也增强了美国对资金的吸引,10年期美元国债利率从一年前的2.6%已经下跌至1.8%,接近50年以来的历史低位1.46%。美国股市也持续强劲,标普指数2014年全年上涨11.39%。投资者收获了汇率和资产的双重增值。

当我们确定了投资美元资产的大的战略方向之后,接下来就要决定具体资产类别的战术配置。在美国债券和股票两大资产类别中,我们当前更加看好美国股票的投资。首先美国债券收益率目前非常低,作为基准的10年期美国国债的收益率长期徘徊在2%左右;其次美国四季度加息的可能性仍然比较大,在加息周期启动的背景下,债券难有大的投资机会。而就股市而言,当前标普500指数点位对应2015年盈利为16.9倍市盈率,处于历史的相对高位,但对应2016年则仅有15.2倍,已处于历史估值区间的相对低位。只要美国经济复苏势头不变,股市完全可以通过盈利的增长来化解当前估值偏高的风险,而这一进程,目前来看,实现的概率还是相当大的。

决定了投资美国股市这一战术配置之后,接下来我们就要精选适合投资的行业和主题。我们认为当前最明确的投资主题是油价今年后续的反弹带来的美国能源行业的复兴。油价去年从107美元一桶滑落至52美元一桶,直接导致了美国能源行业去年整体的表现低迷。标普能源行业指数(IXE)去年全年下跌-10.5%,是标普十大子行业中表现最差的一个,而标普500指数去年全年的涨幅为11.39%。我们认为,油价目前在45美元/桶的水平,已经非常接近底部区域。

从去年油价下跌的原因来看,首先,全球经济在2014年除了美国之外,恢复的幅度实际都略低于预期,尤其欧洲和中国下半年经济增速的放缓,导致了对大宗商品需求量的下降,因此需求疲软仍然可以解释这次油价下行的逻辑,这点上和1990年以来油价前几次大的下跌周期保持一致。从供给面看,美国页岩油技术的进步以及新能源应用的推广(尤其是在汽车动力方面)可能也是改变投资人对油价乐观预期的主要原因。然而,供给的增加是一个逐步的过程,新技术的推广更需要时间,在理性的判断下,油价当不至于有如此大的跌幅。而且油价的持续低迷会从经济层面上对新技术的运用有挤出效应,因此新技术的运用至少在当前阶段,还不足以改变原油的供求关系,从而使油价长期保持在低点。

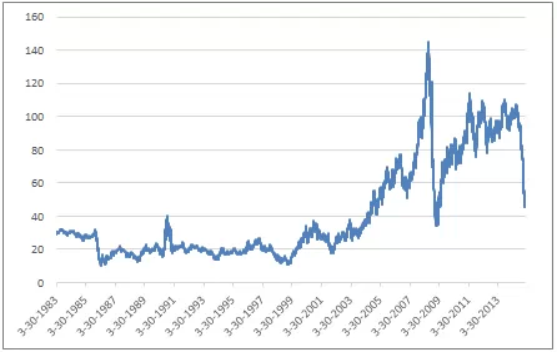

根据我们的预测,全球经济2015年下半年随着欧洲,日本的进一步QE刺激,叠加中国的货币宽松政策和美国经济的进一步走强,会有比较明显的复苏,我们认为当前原油价格继续下跌的空间并不大,从半年到一年的周期来看,原油价格反弹应该是大概率事件,这样会带动美国能源行业在2015年后续出现比较大的复苏机会。而在美国能源行业中,上游开采和生产企业在油价反弹过程中获益将会最大。华宝兴业标普油气基金(QDII-LOF,买卖/申赎162411),追踪的是标普美国行业指数系列之油气开采及生产行业指数,投资的80家公司均为美国上市的油气开采和生产企业,从历史上来看和油价的关联度达到0.7,高于标普能源行业指数(IXE)。因此,华宝油气是配置美国能源行业、享受油价反弹带来的红利的良好资产配置工具。

图三:1983年以来WTI原油期货价格走势图

数据来源:Wind

在能源之外,我们还看好美国的消费行业。原因在于,今年以后两三年,美国经济增长依靠消费拉动,是大概率事件。在通胀还在比较低的水平的情况下,可选消费上的增速可能会非常快。而去年全年标普涨得快的行业主要是房地产和IT,可选消费行业的涨幅是落后于标普500指数的(9.68% VS 11.39%),因此今年可选消费指数涨幅超越标普500是大概率事件. 此外美国大的一些可选消费行业公司,大多是国内投资者非常熟悉的公司,如Disney,AMAZON,GM,FORD,STARBUCKS,EXPEDIA等等,这也符合投资者配置真正优质美国公司的配置需求。

在消费之后,我们认为美国互联网和清洁能源都是值得投资者长期投资的方向,因为这两者代表了美国经济的长远未来发展方向。此外,我们认为美国这一次的房地产周期尚未走完,因此房地产行业的投资仍可继续。当然,和能源与消费相比,这些行业过去几年的涨幅过于巨大,短期向上的空间可能会不如能源与消费行业,但作为美元资产的中长期配置方向仍然是不错的投资标的。

来源:搜狐财经(作者系华宝兴业海外投资部总经理兼华宝油气基金经理)

(注:文中观点仅代表作者看法,仅供参考)