下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君零售訾猛团队

1. 消费升级东风起,珠宝行业熠熠闪光

1.1. 珠宝行业兴衰更迭,有望在困境中触底回升

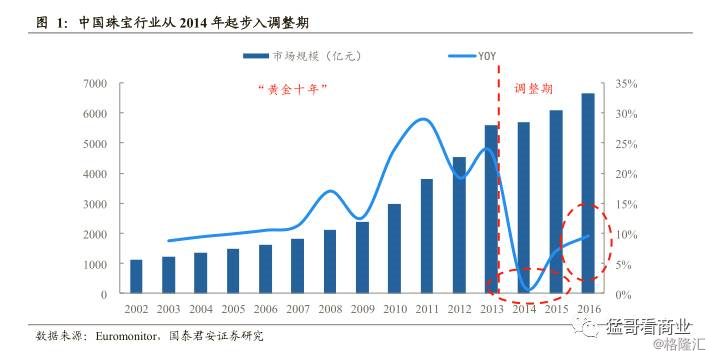

浮华褪去,真容渐显。回顾我国珠宝行业的发展,大体经历了孕育、发展、调整三个阶段:上世纪80年代以前我国珠宝行业始终处于停滞状态,之后经过近十年的孕育期,从1990-2000年开始中国珠宝行业进入快速发展阶段,周大福、周生生等一大批珠宝企业开始进入中国市场,生产能力和市场需求均大幅提升。进入21世纪以来,在黄金牛市与中国超级通胀周期的强力引擎带动下,2003-2013年我国珠宝行业销售增速始终保持双位数增长,其中2011年同比增速高达28.84%,2013年珠宝销售额达到空前的5605亿元。与此同时,市场进入者增加、产品同质化严重、价格战盛行,珠宝行业步入高速增长与激烈竞争并存的“黄金十年”。随后在经济增速放缓、金价下跌及政策收紧等多重因素影响下,2014年珠宝行业出现拐点,销售增速骤然回落至1.24%,2015年行业持续不振,闭店潮此起彼伏,仅半年内,周大福关闭115个零售点,相当于总零售点的约5%,行业面临繁荣过后的调整期。不过从2016年Q3起高端消费现抬头趋势,珠宝行业亦有回暖迹象,全年增速接近两位数,或开始步入新一轮的增长恢复期。经历了短暂的困境期,行业格局重新洗牌,珠宝行业从粗放式增长转变为需求调整带来的结构性变革,品质化、品牌化将成为新时期的主题。

高端消费触底回升,珠宝行业受益。2016 年三季度以来,国内零售多重数据向好,零售业弱复苏持续得到印证。与此同时,行业分化显著,奢侈品行业具有较强的周期属性,自2016年Q3起出现结构化复苏态势,手表、珠宝、高级服饰有望率先受益。对比社零总额增速和限额以上金银珠宝零售额同比增速可以发现,二者走势相关度较高,珠宝行业显示出更高的增长弹性。2005-2013年的繁荣时期,珠宝零售增速显著高于社零总额,而2013年以后传统零售业遭遇寒流,奢侈品行业首当其冲,珠宝行业增速大幅下滑至社零增速以下。不过在2016Q3高端消费开始复苏的背景下,珠宝行业已经呈现出回暖的趋势,自2016年9月-2017年3月限额以上珠宝零售额增速分别为5%、2.5%、2.7%、4.8%、8.2%、7.2%,逐渐与社零增速趋近。在行业弱复苏的背景下,珠宝业有望借助自身高弹性率先受益。

1.2. 消费升级正当时,珠宝行业率先发力

1.2.1. 品类多元化趋势显著,高端化、个性化产品崛起

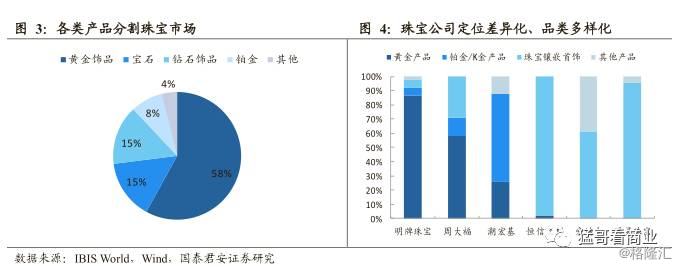

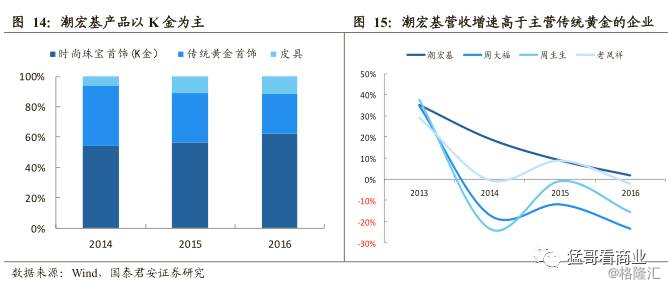

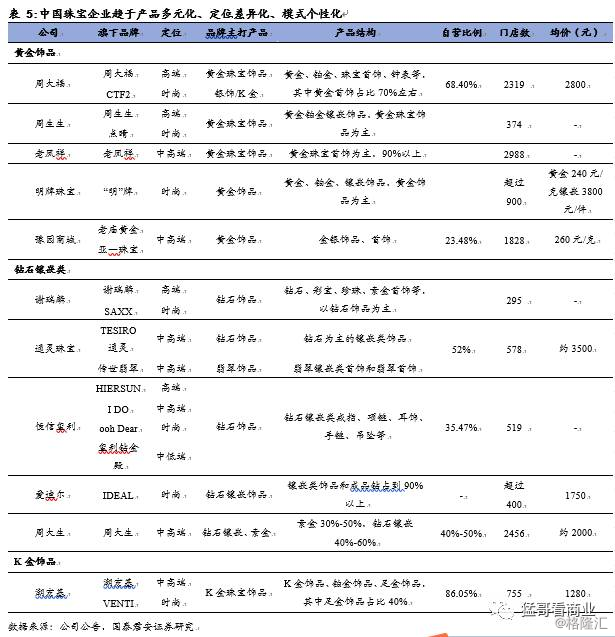

黄金紧守半壁江山,珠宝产业开启多元化局面。2016年,我国黄金饰品消费占珠宝行业整体消费的58%,牢牢占据主导地位。与此同时,近年来受消费者心理和金价下跌的驱动,更加个性或高端的珠宝产品越来越受大众欢迎,对黄金饰品消费构成了潜在的威胁,我国珠宝市场正从黄金独霸的单一化市场向群雄并立的多元化市场过渡。为了顺应消费者需求的多元化,珠宝公司也开始通过差异化定位来瞄准不同的目标人群,比如深耕传统黄金饰品的老凤祥、豫园商城、主打钻石镶嵌饰品的通灵珠宝、主营K金饰品的潮宏基、专注于彩色宝石销售的ENZO等,在相应的领域各领风骚。

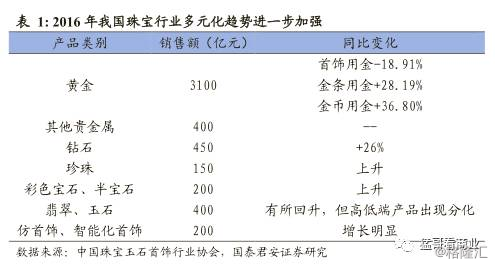

黄金首饰需求回落,高端化、个性化产品逐渐崛起。据中宝协初步统计,2016年我国珠宝业终端市场销售仍保持在5000亿人民币以上,总体稳中有升,内部品类冷热不均:黄金仍然在我国的珠宝消费中占主导地位,但基于首饰消费和实体投资两种目的的消费分化明显;珍珠、宝石稳步上升;翡翠、玉石企稳回升:高端产品表现亮眼,低端产品持续低迷;钻石及个性化珠宝首饰日益流行,增长明显。

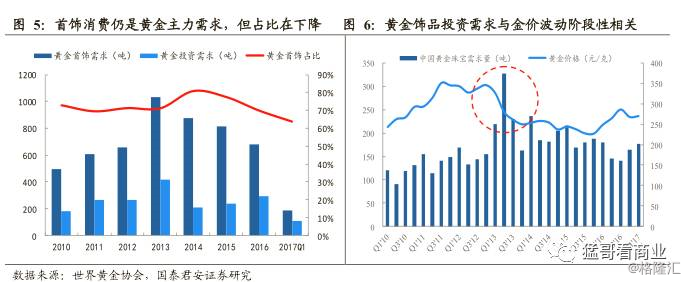

黄金:饰品仍是中国黄金主力需求,但其投资属性正趋于弱化。根据世界黄金协会的统计数据,黄金首饰需求在整个黄金消费需求中的占比稳定在60%-80%之间,显示首饰需求依然是中国黄金市场的需求主力。但是,近两年黄金首饰需求占比在逐年下降,主要系黄金饰品的投资属性逐渐弱化所致:一方面,黄金饰品的投资需求与金价波动具有阶段相关性,金价高位下跌和低位回升的过程都会有效释放投资需求,2013年Q2金价的高位暴跌对当季的黄金珠宝需求产生强烈的刺激作用;而此后金价陷入相对平稳的持续性下跌,黄金首饰的投资属性逐渐消失,黄金首饰需求主要由消费属性支撑。另一方面,由于黄金饰品存在溢价,专业的黄金投资者更加偏好选择金条或者金币作为投资标的,对黄金饰品的投资需求也产生了一定的替代作用。

金价震荡期,消费属性成为驱动黄金首饰需求增长的主要力量。观察社零总额和黄金首饰需求的增长数据可以发现,除了2013年二季度金价高位暴跌引起的背离外,二者走势基本一致,且黄金首饰非必需品属性贡献更高的弹性。这恰好印证了我们之前的观点:金价趋势性上涨和下跌拐点会激发投资需求的释放,而震荡期黄金首饰主要由消费需求驱动。自2016年三季度起社零增速平稳回升,零售终端消费需求复苏持续得到印证,在目前黄金首饰投资属性弱化的背景下,黄金首饰有望在终端消费需求回暖的驱动下实现反弹。

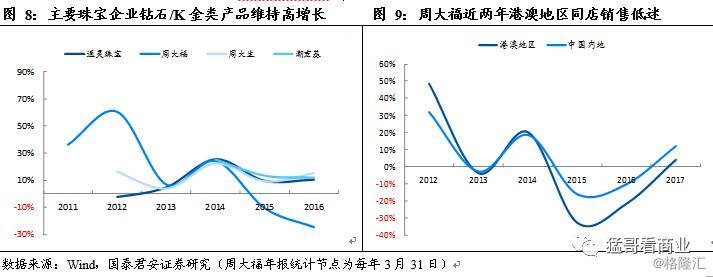

钻石镶嵌/K金类饰品:我国珠宝市场的后起之秀,发展势头强劲。对比国际珠宝市场,我国钻石/K金市场起步较晚、市占率较低,但发展迅猛。在我国布局钻石镶嵌或K金饰品的主要上市企业中,除了周大福近两年销售收入有所下滑外,通灵珠宝、周大福、周大生、潮宏基钻石或K金类饰品销售额始终保持正增长,14年和16年更是普遍达到双位数增长,显示良好的增长态势。其中周大福K金类饰品销售下滑主要受2014年以后港澳地区销售低迷所拖累,2015年和2016年港澳地区同店销售额分别下降32.8%和21.7%;大陆地区也出现小幅下滑,主要是因为周大福布局重地一二线城市受经济下滑及金价下跌影响更大,三四线城市表现则相对稳定。

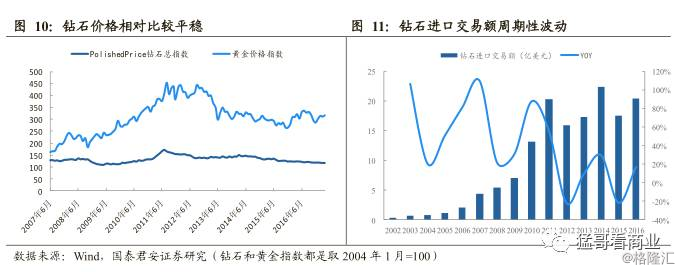

钻石受价格影响微弱,顺周期属性显著。由于钻石饰品以消费属性为主,价格波动相对黄金更加平缓,因此钻石消费趋势受价格的影响比较微弱,反而和经济周期关联度极高。根据De Beers发布的全球市场报告,在珠宝行业的“黄金十年”(2003-2013年)里,中国钻石珠宝销售额的CAGR高达21%,占全球钻石市场份额从3%上升到13%,一跃成为世界上第二大钻石消费市场。而2014年中国经济放缓和香港市场下滑,使得国内钻石消费热情迅速冷却,跌至个位数增长。而2016年在高端消费复苏的带动下,钻石消费开始反弹。2016年钻石镶嵌类产品销售总额达450亿元,同比增长26%。目前,我国的钻石消费市场渗透率较低,De Beers报告指出,我国目前只有20%的中国城市居民拥有钻石首饰,对比美国70%的比例,中国的钻石销售市场还有很大的开拓空间。

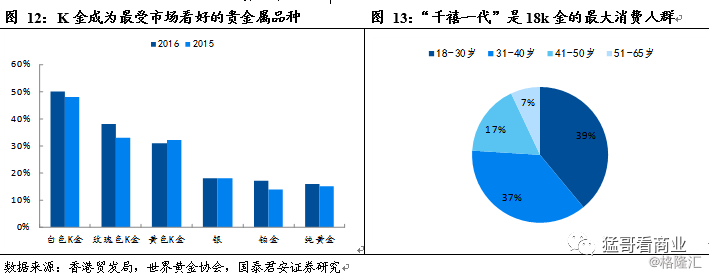

准确的产品定位和个性化的设计助力K金饰品快速崛起。不同于黄金的保值属性,K金的核心在于设计,多变的颜色和个性化的设计使其正逐渐成为80、90后年轻人的新宠,18-30岁年龄段的消费者占整个K金市场的39%。K金的产生顺应了消费升级的时代需求,因此香港国际珠宝展关于“最畅销贵金属品种预测“的调查结果显示,K金牢牢占据前三,远远高于银、铂金和黄金的比例。从上市公司层面来看,潮宏基是国内珠宝市场上专注于K金的龙头企业,K金的高毛利属性对公司业绩提升明显。

1.2.2. 婚庆市场根深叶茂,“非时机性”消费市场渐渐萌芽

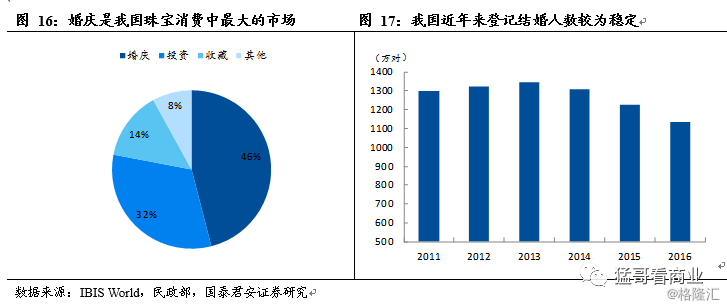

婚庆刚需贡献珠宝市场稳定份额。据IBIS World统计,婚庆在我国珠宝消费中占据了46%的份额,是珠宝行业最大的市场。婚庆市场也是珠宝公司重要的收入来源,周大福2014和2015财年婚嫁市场零售额分别占其零售总额的32.1%和39.2%。我国目前每年结婚人数稳定在1100万对以上,随着上世纪80年代中后期婴儿潮人群陆续步入适婚年龄,未来结婚人数有望持续稳定在高位。考虑到传统婚嫁理念所带来的消费刚性,珠宝消费有望受益婚嫁潮实现持续的增长。此外,90后婚庆消费也会带来需求的重构,更受年轻人欢迎的钻石有望引领主流。

同时,随着消费需求逐渐趋于多元化,“非时机性”常态消费也出现兴起势头。中国黄金报社联合零点研究咨询发布的“中国黄金珠宝行业消费者调查报告”结果显示,喜庆消费占据了半壁江山,但也有25.9%的受访者表示,其对珠宝首饰的消费没有特定的时间安排,看到喜欢的饰品就会购买。

1.2.3. 一线城市走向高端化,三、四线“黄金为王”

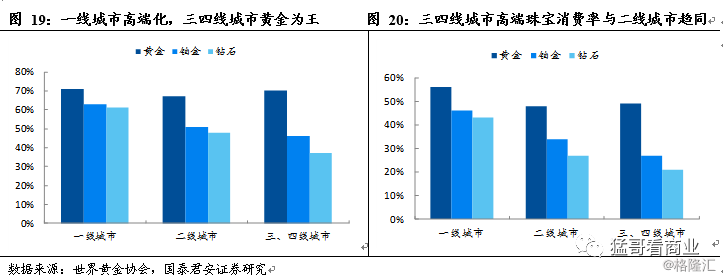

一线城市和三、四线城市偏好逐渐分化。根据世界黄金协会2016年发布的一篇关于中国珠宝行业的报告,黄金在拥有珠宝的人群中保有率在各线城市中稳定在70%左右,但一线城市铂金和钻石的保有率普遍高于二线城市约10个百分点,高于三、四线城市约15个百分点。而在近一年的珠宝消费人群中,一线城市铂金和钻石消费比率依然高企,三、四线城市黄金消费率高于二线城市,但铂金和钻石消费比率依旧低迷。这种差异主要是因为一二线和三四线消费群体的分化所引起的:(1)年轻白领聚集的一线城市品位走向高端化,而三、四线城市人群由于消费水平和传统观念的限制,更加偏好持有具有更强保值功能的黄金。(2)一二线城市拥有更多具有一定知识水平的专业消费者,他们逐渐把金条及黄金ETF等作为投资载体,使得黄金饰品的需求更多由消费属性驱动;而三四线城市消费者没有做专业的区分,黄金饰品由消费和投资属性双轮驱动。

2. 多因素催化,传统珠宝市场焕发新生机

2.1. 人口结构变化,“品质”“个性”“颜值”再定义珠宝消费

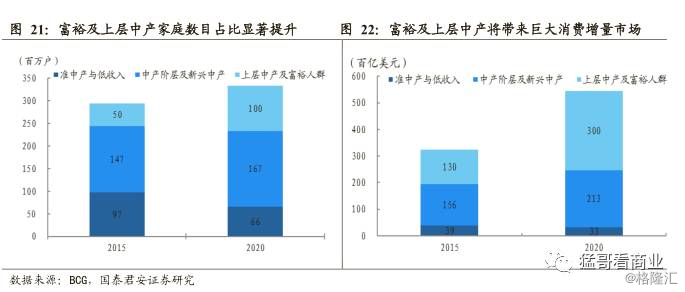

富裕阶层及上层中产阶层急剧增长,带动珠宝消费品质化发展。随着我国经济的进一步发展,国民富裕程度将进一步提高。到2020年,我国城镇地区上层中产(家庭可支配月收入为12500-24000元)及富裕阶层(家庭可支配月收入大于24000元)的家庭数量预计将达到1亿户,占比从2015年的17%提升至30%。人口基数扩大的同时,消费部门逐渐成为“三驾马车”的主力,全社会消费支出整体提升。预计富裕阶层及上层中产阶层的家庭月消费支出在2020年将分别达到2.3万元和1.1万元。双重因素影响叠加下,2020年富裕阶层及上层中产阶层的消费市场将从1.3万亿美元增长至3万亿美元,2015-2020年间复合增长率达18%,远高于其他阶层5%的消费支出增速。与中产及以下阶层追求的大众消费不同,富裕阶层及上层中产阶层更注重消费品的品质,看重消费品对个人财富地位的体现。珠宝作为高端消费的重要组成部分,将受益于富裕人群规模的扩大。

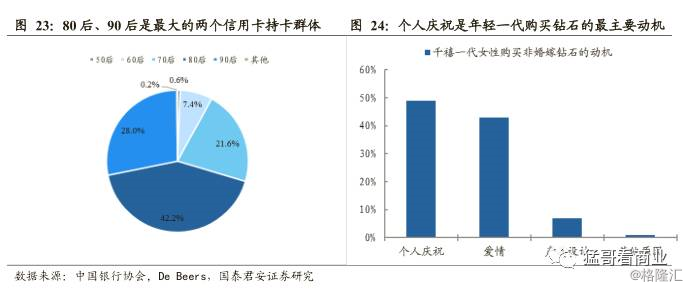

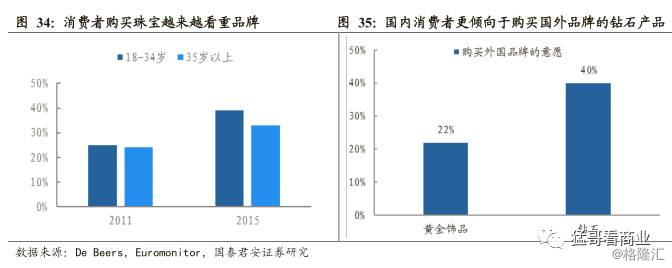

年轻一代消费意愿旺盛,珠宝行业新现“个性化”性格。在物质充足的环境下成长起来的80后、90后有更强的消费意愿。信用卡作为消费信贷的主要构成部分,其信贷总额以50%的年均增速增加至2016年的4万亿元。80后、90后早已成为信用卡最大的两个用户群,在2016年分别占到持卡用户的42.2%和28%,年轻一代的“朝气蓬勃”的消费意愿可见一斑。随着80后、90后相继进入消费高峰期,珠宝市场也感染了新一代的性格特点。相较而言,年轻一代在消费时则更追求个性体现,2014年的调查数据显示49%的千禧一代女性购买日常钻石的目的是个人庆祝,7%的千禧一代女性则是被产品设计吸引。年轻一代趋于个性化,意味着设计美感强、品牌特征鲜明的珠宝首饰市场份额将逐步提升。

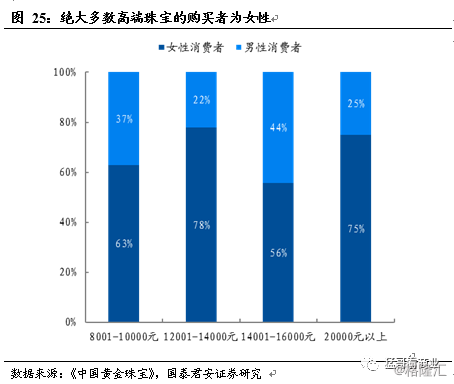

迎合崛起的女性消费者,珠宝产品更具“颜值”。女性经济地位的提高、庞大的消费基数、旺盛的消费需求与消费能力,使得以美容、服装、饰品为主的“她经济”正慢慢成为新经济增长点。我国25-40岁时尚女性人口已达2.9亿,根据中国年度消费数据,全国75%的家庭总消费由女性决策, 50%的男性定位产品由女性购买,阿里在线电商销售额的70%由女性贡献。2015年,12001-14000元级别的珠宝中有77.8%购买者为女性,20000元以上级别的珠宝中女性购买者占到75%,高端珠宝中女性消费者的比例远超过男性。崛起的女性消费者成为了推动珠宝市场持续增长的重要力量,另一方面,女性“个性化、休闲化、自主化、感情化、冲动化”的消费特点将推动珠宝行业产品和服务的革新,以满足审美化、感性化的消费需求。

2.2. 拥抱市场自由化改革,珠宝行业多点开花

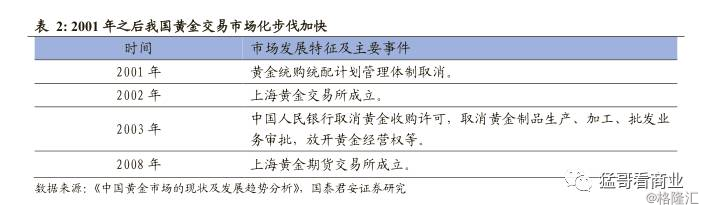

黄金交易市场建设不断推进,投资渠道渐趋多元。2001年来,我国黄金交易市场化程度不断提高,交易体系不断完善,形成了以上海黄金交易所、上海期货交易所为核心的黄金场内交易市场,以银行间OTC市场为核心的场外市场。与此同时,黄金现货、期货交易品种及黄金衍生品等投资品种的日益丰富,为消费者提供了更多可供选择的投资载体,并对黄金饰品的投资属性产生了一定的替代作用。

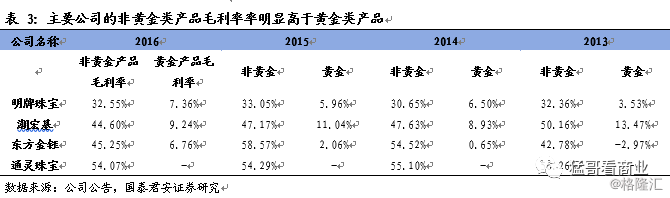

市场开放和高利润空间,成为非黄金珠宝高速发展的推动力。随着我国市场不断开放,尤其是在2001年加入WTO后,使得大批外资珠宝品牌得到内地市场的入场券。上海钻石交易所、中国钻石交易中心的相继成立,为降低钻石进口税、进一步实现珠宝市场开放起到了重要作用。国际上最大的珠宝品牌如Tiffany,Dvlgari和Cartier等多以钻石、宝石、k金等非黄金饰品为主要产品,这些珠宝商进入国内后,极大地丰富了我国珠宝市场的产品种类。从企业微观层面来看,由于黄金饰品的投资属性突出,消费者愿意为产品设计和品牌支付的溢价小,而K金、镶嵌类珠宝的加工工艺复杂、产品设计讲究和品牌溢价高,产品利润率明显高于黄金类产品。考察国内珠宝行业的上市公司,非黄金类产品的平均毛利率均达到40%以上,而黄金类产品的平均毛利率仅在5-9%之间。非黄金类珠宝的高利润使得珠宝商调整产品结构,为新兴的珠宝产品提供了充足的供给。

3. 供需齐发力,珠宝行业回升在即

3.1. 需求重构有望带来结构性机会

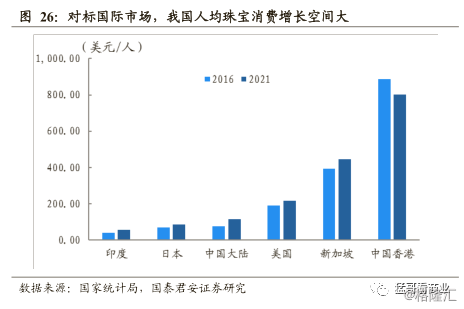

人均珠宝消费增长空间大,二三线城市为黄金饰品主要增长点。2016年我国大陆地区的人均珠宝消费量为75美元,和香港(887美元)、新加坡(394美元)和美国(191美元)等其他国家和地区有较大差距。在高端消费回暖的带动下,预计我国未来人均珠宝消费量有望进一步增长。在细分市场中,三四线城市的珠宝消费者对黄金饰品的购买欲望显著高于其他珠宝饰品,而一线城市消费者对非黄金类饰品表现出了浓厚的消费兴趣。婚庆市场稳定增长和终端消费需求复苏将支持黄金饰品继续增长,而消费升级与销售渠道下沉,将使得三四线城市会成为未来黄金饰品的最大增量市场。

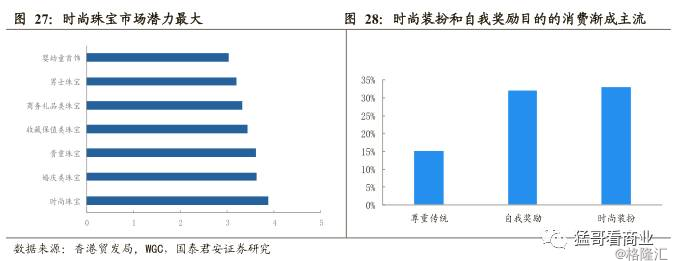

消费需求多元化,K金、钻石镶嵌类珠宝等时尚珠宝将引领主流趋势。随着消费观念的转变,珠宝饰品不仅仅局限于婚庆用品,也逐步作为纪念品、日常装饰品出现在消费者的生活中。从消费者的角度看,生日、春节和纪念日是最为常见的消费场景,以珠宝饰品进行自我奖励、装扮的消费需求突出。2017年香港国际珠宝展的调查显示,时尚珠宝被业内认为是市场潜力最大的一类珠宝产品,未来或受益于消费需求的多元化而实现加速渗透。

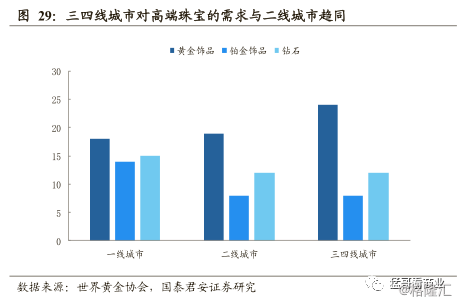

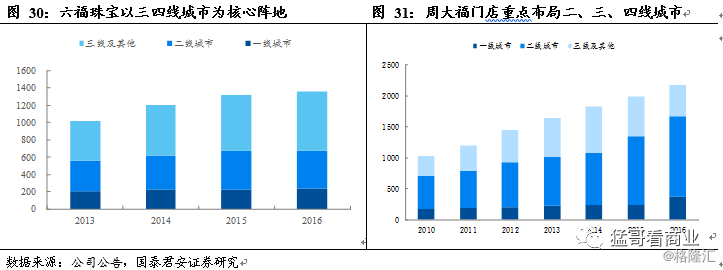

三四线城市为蓝海,消费需求有望受益渠道下沉全面崛起。世界黄金协会的一份报告显示,如果有5000美元,一、二、三/四线城市的女性选择购买黄金的比例都最高,但一线城市女性对铂金和钻石的偏爱显著高于二线和三四线城市。三四线城市的女性仍然对黄金情有独钟,但对铂金和钻石饰品的购买欲和二线城市等同,说明三、四线城市存在巨大的市场需求。为了争夺这个蓝海市场,老凤祥、六福、周大福等珠宝企业争相在三四线城市布局门店,其中老凤祥、六福以三四线城市为核心阵地,周大福也逐渐加大渠道下沉力度。龙头企业销售渠道的下沉为小城市的消费需求提供了转化的场所,三四线城市的珠宝消费需求有望持续扩大。

3.2. 珠宝行业集中度提升,品牌价值彰显

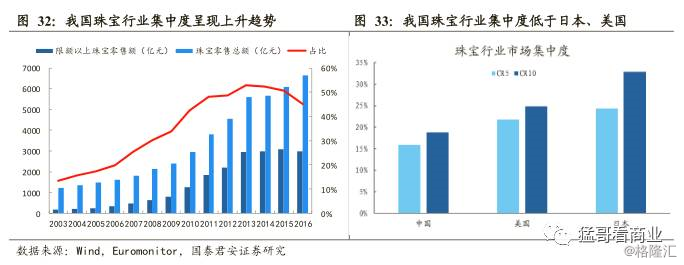

珠宝市场集中度进一步提升,珠宝企业横/纵向延伸潜力大。我国珠宝行业集中度整体呈现上升趋势,限额以上珠宝零售额在珠宝零售总额中的占比不断提升。2016年我国珠宝行业CR5指数为16%,CR10指数为19%,对比日本(24%,33%)和美国(22%,25%)仍有较大提升空间。目前国内上市珠宝公司当中,以主营黄金饰品的零售商居多,其次为新成长起来的一批定位中高端的主营时尚珠宝或钻石镶嵌类珠宝零售商。对标国际上主要的珠宝企业如De Beers、LVMH等并购的历程,国内珠宝企业进行纵向产业链整合和横向多品类运作的想象空间充足。

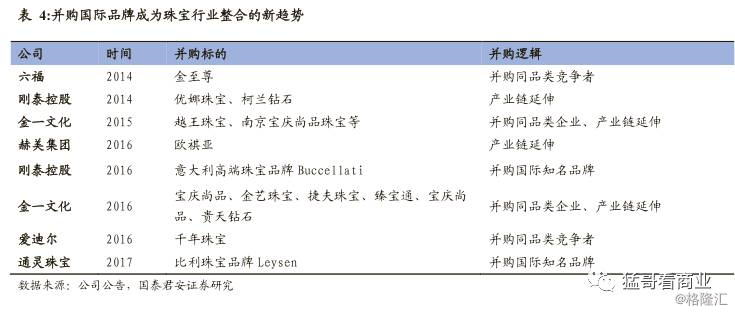

行业整合是必然,并购国外知名品牌成为新亮点。根据国外珠宝集团的发展经验,并购整合是珠宝行业内部重要的调整手段。在2004-2013年间,美国珠宝行业每年均发生35起以上的并购案例,年均并购规模约50亿美元。究其原因,一是珠宝行业有产品价值高、周转率低的特点,零售行业传统的“渠道为王”的扩张方法将对珠宝企业造成庞大的资金压力。另一方面,珠宝品牌的建立往往需要多年的沉淀,并购成为提高原有品牌影响力、实现多品牌运营的协同效应的捷径。观察近几年国内珠宝行业主要并购案例,以“延伸品牌”为目的的并购逐渐兴盛,还出现了并购国际知名品牌如Buccellati、Leysen的新并购思路。这一现象与国内珠宝市场的变化趋势有深刻的联结。随着国内珠宝消费者品牌意识的提高,良好的品牌形象成为夺取时尚珠宝增量市场的重要筹码。在并购标的角度方面,欧洲地区有众多历史悠久的珠宝品牌,且有进入新兴市场寻求利润增长点的潜在需求。展望未来,资金实力雄厚的国内企业收购国际品牌或将成为新的趋势。

4. 从国外珠宝企业崛起之路看国内产业发展机遇

4.1. 国外及香港珠宝龙头企业领跑各细分市场

国外及香港珠宝龙头企业各显神通,业绩与估值高度联动。国外及香港珠宝市场起步早,先发优势显著,相继涌现出一批品牌影响力持久的巨头企业。这些龙头企业成长路径各异,或拓展渠道、或打造品牌、或创新模式,致力于打造自身核心竞争力,其成功经验值得国内借鉴。从市场层面来看,这些企业的业绩和市盈率走势都表现出高度的相关性,业绩表现对股价牵动作用明显。

4.1.1. 周大福:渠道优势显著的黄金珠宝龙头

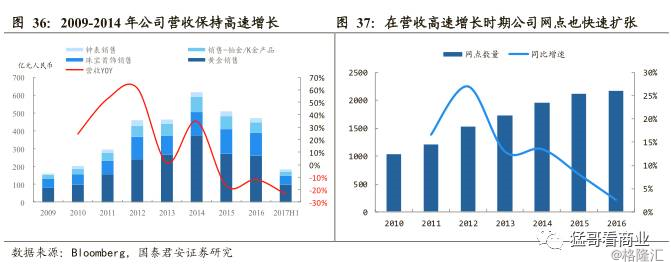

受益于国内经济繁荣周期与黄金牛市,加码渠道扩张以实现高速增长。公司是中国内地及港澳的领先珠宝商,营收在2009-2014年期间实现了超高速的增长,CAGR达30%。这一时期公司实现高速增长的原因是国内经济增速向好以及黄金价格持续上涨带动了黄金饰品的销量增长,而黄金饰品是公司最大的收入来源,占比50%以上。同时期公司加大渠道扩张的力度,2011年和2012年营业网点共增加498家,强劲的渠道铺设使得公司能够最大程度地受益于黄金饰品市场增长的红利。2013年以后宏观经济环境恶化,消费市场疲软,黄金价格大幅下跌,在此影响下公司营收增速陷入徘徊。

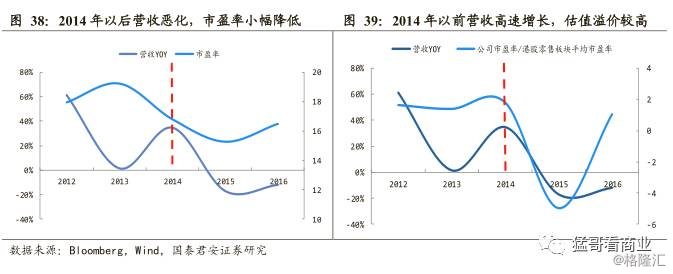

营收高速增长带动市盈率提高,营收恶化挤压估值溢价空间。公司市盈率相对平稳,自2011年以来市盈率在15X-20X之间波动。公司市盈率可以2014年为界分成两个阶段:2012-2014年经营状况较好,市盈率为17X-20X,略高于港股零售板块其他个股。2014年后营收增速出现负增长,市盈率降低;2016财政年营收降幅收窄,市盈率小幅回升,相对港股零售板块的估值溢价有所回调,但仍低于2014年以前的水平。2014年的异常变动主要由于“黄金抢购潮”带动公司营收增长,但市场低迷下公司中长期业绩不被看好。

4.1.2. Tiffany:品牌常青树,钻石珠宝领先者

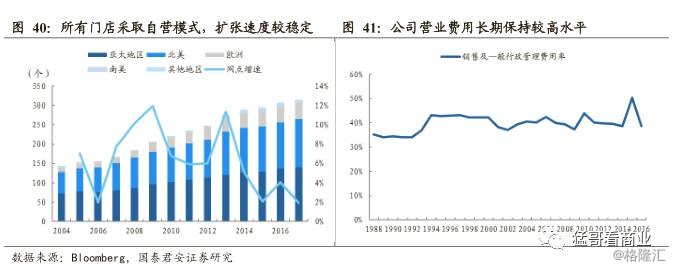

产品设计铸造品牌核心,品牌运作拓展文化内涵。蒂芙尼与卡地亚、宝格丽并称世界三大珠宝商,钻石/宝石饰品是公司营收占比最大的产品。蒂芙尼的知名度首先与其产品设计实力不可分割。蒂芙尼设计师们的杰出作品一次次地引爆珠宝市场,首创的“六爪镶嵌法”面世后即成为了订婚钻戒镶嵌的国际标准。此外,蒂芙尼还通过完全自营及多元营销加强品牌实力。公司对所有门店都采取自营模式,以自营的模式确保对品牌的管控;同时大力投入品牌营销,通过举办珠宝展览、影视合作、社交媒体等多元化营销持续扩大品牌影响力,长期以来销售及一般行政管理费用率一直处于40%左右。

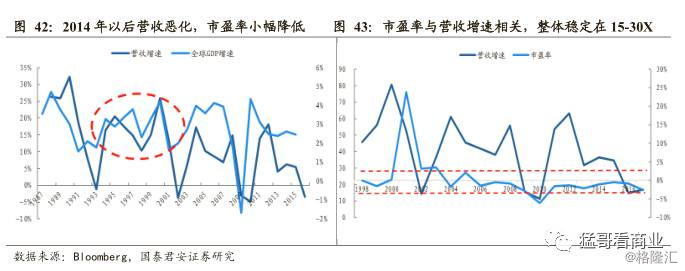

营收增速联动经济增长,市场扩张与产品迭代再添翼。公司的营收增长与经济周期高度相关,公司营收高速增长阶段都有经济高速增长作为支持,且弹性显著高于经济增速。在1994-2001年间,蒂芙尼实现了连续8年两位数以上的高增长,除受益于良好的宏观经济形势外,海外扩张的战略与产品更新迭代也起到了重要作用。1996年,蒂芙尼在东京银座开设旗舰店,该店后来成为了除纽约第五大道旗舰店外营收最多的单店。1999年,蒂芙尼推出历时数十年打造的Lucida工艺,迅速引起市场追捧热潮。从2015年起,蒂芙尼营收状况表现不佳,这与全球经济复苏乏力、美元走强带来的汇兑压力及产品迭代后劲不足,对年轻一代消费者吸引力不足有关。就市盈率表现来看,公司市盈率与营收增速表现出了强相关性,但大体上较为平稳,多数时候市盈率在15X-30X之间波动。

4.1.3. Pandora:“独特如我”,夹缝中崛起的时尚珠宝领军者

困境中突围,业绩与估值齐飞。过去几年,这个来自丹麦的珠宝品牌,以个性化的商业模式和轻奢的价位席卷全球,掀起了一场时尚珠宝热潮。在奢侈品市场整体疲软的市场环境下,Pandora奇迹般地实现收入连续四年双位数增长,利润除了2015年也都保持双位数的增速,一跃成为全球销量第三的珠宝品牌。业绩的高增长对公司的估值也起到了提振的效果,市盈率从2011年的低谷3.38一路狂飙至2015年的28.22。

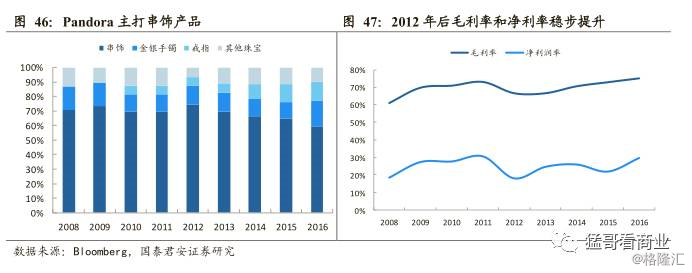

准确的定位和独特的商业模式是其赢得市场份额的两大法宝。2011年公司曾错误地向奢侈品靠拢,导致业绩和股价一路下跌。后来及时调整回归轻奢定位,以亲民的价位吸引了广大中产阶级这一消费群体。串饰是Pandora的主打产品,收入占比达60%以上,公司独创串饰和吊坠拆分销售的手法,把搭配权归还给消费者,有效降低心理成本并增加复购率,同时也顺应了主流消费群体追求和个性化的心理需求。同时“消费引导设计”的理念有效降低了不必要开支,驱动公司的盈利能力稳步提升。

4.2 国内珠宝产业迎来结构性调整,业绩回升有望提振估值

对标国际珠宝企业格局,我国仍以主营黄金饰品的企业居多,但企业内部也开始进行产品结构调整,逐渐增加非黄金类产品的份额和种类。经历了黄金饰品的寒冬,拥有渠道优势和资金实力的龙头企业进行多元化经营的可能性更大,龙头优势有望进一步巩固。同时,消费升级正在进行时,主营钻石镶嵌类以及K金时尚类珠宝产品的企业陆续涌现,发展迅猛,有望凭借先发优势进一步扩大市场份额,晋升细分领域行业龙头。

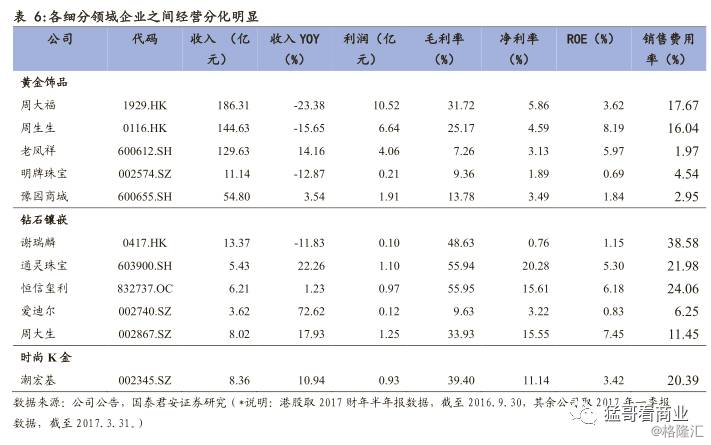

根据国外龙头的发展路径可以发现,营收增长与股票估值之间有着千丝万缕的联系。营收增速高会带动估值提升,反之营收增速回落也会牵动市场情绪走向负面。目前我国在大陆上市的珠宝企业中:黄金饰品类以龙头企业老凤祥业绩表现较为突出;钻石镶嵌类珠宝企业通灵珠宝和周大生业绩增长和盈利能力都遥遥领先于其他企业,先发优势显著;主打时尚K金类产品的公司目前只有潮宏基一家,受益于较小的竞争压力,业绩增长明显。总的来说各细分领域的企业之间经营分化明显,龙头企业普遍表现更优,高业绩增长态势有望充分释放估值增长空间。

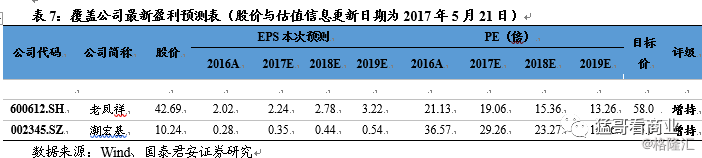

5. 投资建议

黄金珠宝市场需求前景广阔,高端消费复苏利好黄金珠宝板块,有望迎来量价齐升。消费升级带来需求重构,珠宝行业结构性投资机会凸显。黄金首饰板块面临威胁,但渠道和资金实力突出的龙头企业份额有望进一步提高;与此同时,K金、钻石类时尚珠宝市场强劲,迅速抢占市场份额。由此我们推荐两条主线:(1)深耕黄金饰品并启动多元化布局,高业绩增长+低估值的老牌黄金企业,建议增持:老凤祥;(2)乘消费升级的东风,主营K金、钻石镶嵌类时尚珠宝的细分领域龙头企业,建议增持:潮宏基,受益标的:通灵珠宝、周大生。