下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:托尼(格隆汇会员)

最近这段时间世界各国的央行都不太平:先简单罗列下:

瑞士央行意外宣布放弃欧元兑瑞郎1.20汇率下限,降息至0.75%;

印度、秘鲁、加拿大央行均降息25个基点;

埃及央行降息50个基点;

欧洲央行推出万亿QE;

丹麦央行一周内两度下调存款利率至-0.35%;

巴西央行加息50个基点;

土耳其央行下调基准回购利率至7.75%;

英国央行9名委员会成员中,再没有一个委员支持加息。

欧洲央行

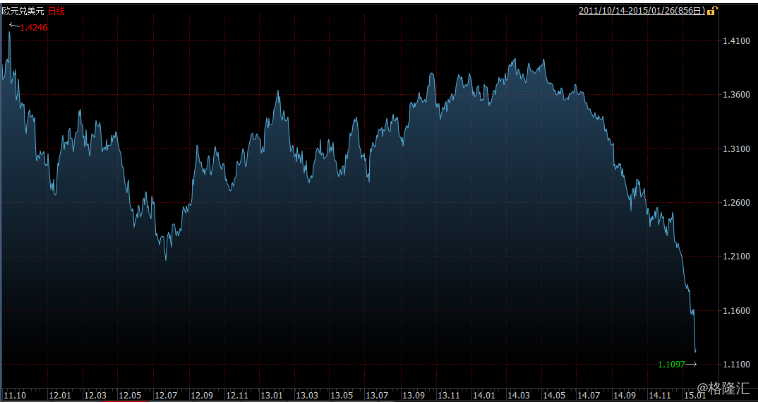

最近主要的央行动态就是上周欧洲央行(ECB)货币政策会议如期召开,宣布维持再融资利率于0.05%的记录低位不变,同时宣布推出史无前例的大规模购债计划,向步履蹒跚的欧元区经济注入逾1万亿欧元资产,欧元/美元应声遭受重挫,再度刷新逾11年低位。

加拿大央行

加拿大央行

上周加拿大央行(BOC)也成为一家“令市场始料未及”的央行,意外降息25个基点,美元/加元应声暴涨,一度上探6年来最高水平1.2392,同时录得逾3年来最大单日涨幅。与此同时,美元指数则受助大幅飙升。这是4年多来首次降息,背后的直接原因是为油价打压经济开出一张“药方”。 央行此举令市场有点措手不及。股市大涨,加元“躺枪”,“几家欢喜几家愁!”而此前关于加拿大央行可能于2015年年中加息的预期则顿时消弭。 就在2014年12月,加拿大央行关于经济的风险清单上,楼市风险还位列优先重点关注的位置,而短短月余,国际原油价格暴跌给加拿大经济带来的冲击,已经成为加拿大央行行长史蒂芬·波洛兹头疼之事,应对低油价和低通胀成为央行的首要任务。正应了那句——“计划赶不上变化”。 对比央行的政策动向,加拿大经济对上述“药方”的连锁反应也终将“水落石出”。首先,在汇率方面,加元恐将持续受到下行压力。受油价走低的冲击,加元中短期内将会延续前期的疲弱态势。加拿大作为原油输出大国,从历史上看,近些年来,加元汇率和石油呈现正相关走势。

日本央行

日本央行

上周日本央行(BOJ)则意外维持货币政策不变,市场原本普遍预期日本央行将采取进一步宽松政策,本次按兵不动着实也令投资者们摸不着头脑。决议公布后,美元/日元原有跌势加剧。 日本央行将在实现2%通胀目标前持续实施宽松政策。央行将评估实现目标的风险并适时调整政策。从趋势上看,日本国内经济持续复苏。尽管一些日本央行成员注意到原油价格下挫的正面影响,多数认识到这对市场是潜在不稳定因素。

英国央行

除此之外,上周英国央行(BOE)也公布货币政策会议纪要,市场也原本希望从中获取关于升息的“蛛丝马迹”,然而结果也再度出乎意料,纪要内容显示原本支持升息的两位MPC委员选择放弃升息主张。

丹麦央行

丹麦央行一周内两度下调存款利率至-0.35%,借此让克朗兑欧元维持在窄幅区间之内。

还有就是中国公布了GDP、德国公布了ZEW经济景气指数,还有英国的失业率以及美国的新屋开工等主要国家系列重磅经济数据,然而显而易见的是这些都被市场忽略了,正如之前陆续公布了多项对市场影响匪浅的重磅数据,但瑞士央行(SNB)“黑天鹅事件”一出,金融市场瞬间因慌乱而炸开了锅,经济数据的影响黯然失色。本周无疑最大的焦点是欧洲央行(ECB)扔出的QE核弹,一番“狂轰滥炸”后,市场已然忙昏了头,完全沉浸于这枚“核弹”带来的各方面影响,经济数据只能再度悲催的“靠边站”了。

由于美国结束了QE,经济又在走稳,虽然短期看仍有些反复,但加息是不可避免的,市场普遍预期是15年下半年。一旦美国开始加息,就基本确立了美国经济企稳,那么世界资金回流美国将是不可避免的。那么在15年美国加息之前就是世界各大需要降息央行的时间窗口了,如果在美国加息的时候还敢降息的话,那只能是想和美国对着干,这无异于鸡蛋去碰石头。从其他一个角度,说明世界经济除了美国的确是不令人满意。而美国的再一次崛起也并不一定是个坏处,至少全世界又有了经济的龙头。

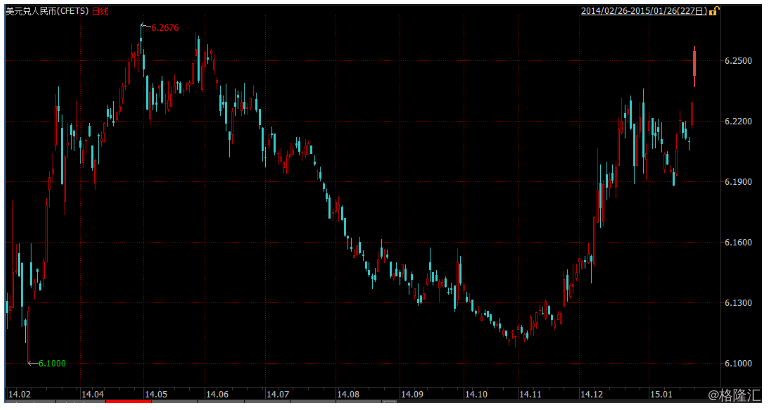

人民币盘中几乎跌停

今日人民币兑美元周一跌至近8个月新低,贬值幅度约中间价的1.9%,逼近官方允许单日浮动2%的下限。原因可能一方面是美元加息的预期持续加强,另一方面是欧洲QE和今日希腊极左派获胜导致欧元承压,美元指数持续上升,进而影响到人民币走势。

如今的央行现在也面临着一个两难的境地,一方面央行希望可以稳定在一个汇率区间或者稳定贬值,但国内的的确确存在的降息需求又可能使得汇率在控制上面临挑战。至于中国央行是否会步其他各国央行的后尘,这个应该说只是时间问题,并且留给央妈的时间也不多了。