下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

欧美QE比较:这次能否拯救欧洲?

作者:任泽平、张庆昌、韦志超

导读:欧版QE远比美版QE设计复杂,面临的结构性问题和基本面也不同。这次祭出终极大招,能否拯救欧洲?叠加美国加息预期,对全球造成怎样冲击?如何影响中国?

摘要:

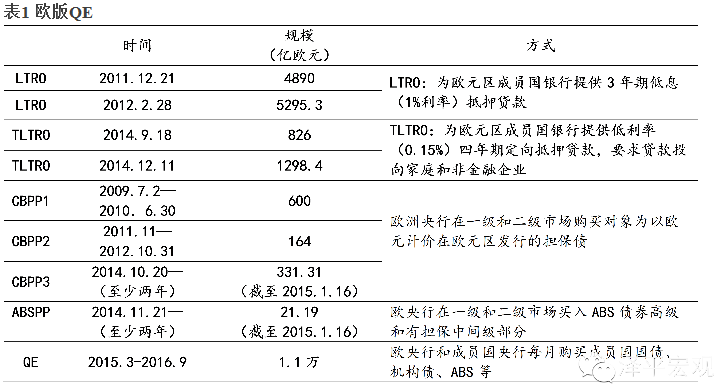

欧版QE设计比美版复杂,尚存不确定性。总规模至少1.1万亿欧元,每月600亿欧元的购买计划包括了之前的资产化证券、资产化债券和欧洲各国国债、机构债。欧元区各国央行购债比例为92%,欧央行购债比例为8%。其中,风险共担比例为20%。不确定性体现在,主权债、机构债和资产证券化产品等的购买比例尚未确定;风险解决的优先级没有解决;单个国家自己承担风险的债券和风险共担的债券间没有明确的责任认定。

欧版QE效果可能打折:货币政策统一,财政政策分割。欧元区债务量和赤字率都低于美国,说明并非整体上的问题。欧元区各国经济欧元区几个最大经济体之间的增长率仍存在明显差异。德国经济有显著增长,而法国和意大利的经济数据较为负面。南欧国家存在制度性问题,包括教育制度和劳动力市场机制。基本面之间的差异和国家内部的结构性问题决定了各国财政政策的不同,这与欧元区统一的货币政策相矛盾。

欧版QE效果可能打折:福利高,劳动力数量下降。欧洲养老金和失业保险较高、工会组织力量强大、高收入人群税收高等因素导致劳动力成本高和劳动力生产率下降。自2012年开始,欧元区劳动力数量开始下降。

欧版QE和美国加息预期对全球影响:1)资金从欧洲、新兴市场国家流向美国和中国。2)美元指数进入强势周期,与此相对应的,欧元和日元将相对贬值。3)在以邻为壑的货币政策下,欧版QE诱发主要贸易伙伴国降息狂潮。4)美元走强,引起大宗商品价格下降。但黄金作为避险工具,其价格将走高。5)风险提示:新兴经济体流动性问题。全球金融产品主要以美元计价,欧版QE恐不能完全抵消美国加息引来的美元收缩。

人民币避风港效应增强。1)人民币国际化过程中,人行有意维稳人民币,相对于美元弱贬值,相对于欧元升值。2)人民币汇率走强不利出口,和原油价格下跌引起输入性通货紧缩压力加大,央行进一步宽松可能性增加;3)币值稳定,吸引国际资金流入中国,利好“改革牛”。

正文

1.欧版QE的设计远比美版QE设计的复杂,且存在很多不确定性。那么究竟欧版QE是否能像美版QE一样有效呢?在欧版QE和美国加息预期的叠加下,会对全球经济带来什么影响?对中国“改革牛”什么影响?

欧版QE设计远比美版QE复杂

1.1.欧版QE比LTRO、TLTRO有实质性改进

规模远超TLTRO。本次欧央行的QE规模至少1.1万亿欧元,在体量上,远远超过之前两次定向长期再融资操作(TLTRO)。2014年推行的定向长期再融资操作为例,前两次累计放水仅2000亿欧元,不及德拉吉的5000亿欧元的目标。

欧版QE直接增加银行流动性。欧版QE通过购买欧洲各国国债、机构债等直接向银行输入流动性。此前的TLTRO甚至更早的LTRO计划能否增加银行流动性,主要取决于银行自己的意愿。

QE效果会比LTRO好。首先,规模远超LTRO和TLTRO,决心更大。其次,直接向银行注入流动性,比银行根据自己的意愿来申请贷款更直接。

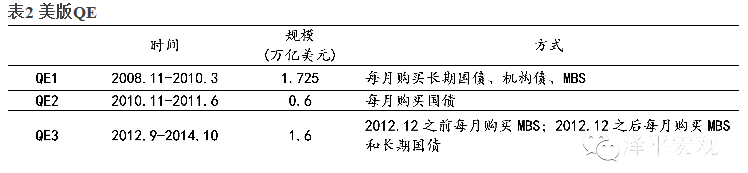

美国QE的体量和决心远胜欧元区。美国QE1为1.7万亿美元,之后又陆续推出0.6万亿的QE2和1.6万亿的QE3。可见,美联储拯救经济的决心。而欧元区受制于各国利益的博弈,QE推出的难度大,很难做到美联储的“一言堂”。

欧版2/8方案。欧元区各国央行购债比例为92%,欧央行购债比例为8%。其中各国央行有12%的债券是可以风险共担的,再加上欧央行购买的8%债券,共有20%的购债可以风险共担。

未来风险处置问题担忧。第一,主权债、机构债和资产证券化产品等的购买比例尚未确定。第二,风险解决的优先级没有解决。第三,单个国家自己承担风险的债券和风险共担的债券间没有明确的责任认定。

2.欧版QE效果可能打折

2.1.短期:欧元区微弱复苏

PMI显示,经济略呈扩张态势。欧元区1月Markit综合PMI回升至52.2,服务业PMI回升至52.3,好于预期;制造业PMI回升至51.0,符合预期。2015年新年伊始需求增加带动订单上涨是此次PMI回升的亮点。德国1月制造业PMI51.0,低于前值51.2,创2个月新低,预期51.7,但总体较2014年末的历史地位有了改善,呈现了扩张态势。

2.2.中期:货币政策统一与财政政策分割

欧元区整体债务水平并不高。欧元区债务占GDP,低于美国。与美国和英国相比,欧元区政府预算赤字占GDP的比重低。2013年的预算赤字占GDP的比重仅为0.5%。

欧元区间接融资比重高于美国。欧洲间接融资比重高达70%。融资规模主要取决于银行贷款利率,而非主权债券的收益率。美国直接融资比重高达90%。QE直接降低债券收益率,而不是贷款利率,因此,欧元区的QE效果被打折扣。其次,财富效应。QE推出后,资本市场繁荣,投资者收入增加,带来财富效应。相比美国,欧元区居民投资资本市场的资产比例较低,股市带来的财富效应有限。

欧元区各国经济差异。欧元区几个最大经济体之间的增长率仍存在明显差异。德国经济有显著增长,预计第一季度和第二季度经济增速分别可达2.3%和2.6%。相反,法国和意大利的经济数据较为负面,法国从第二季度起才能实现正增长,预计增幅为0.4%,意大利2015年上半年将始终身陷经济衰退。鉴于欧元区经济依然比较脆弱,经合组织建议欧洲央行继续下调利率,刺激经济复苏。

南欧国家的结构性问题。南欧国家失业率居高不下,有经济下滑的原因,但是真正的原因是制度造成的。首先,南欧国家的教育体制存在缺陷,培养出的许多年轻人难以符合就业市场的需要。另一个影响青年人就业的结构性问题是劳动力市场机制比较僵化,用工缺乏灵活性。

2.3.长期:福利过高和劳动力减少

福利过高。长期以来,欧洲都普遍实施较高的社会福利保障体系,劳动力成本较高。较高的养老金给付和失业保险、工会组织的强大、针对高收入的超额税收等因素导是欧洲劳动生产率不断下降的主要原因。

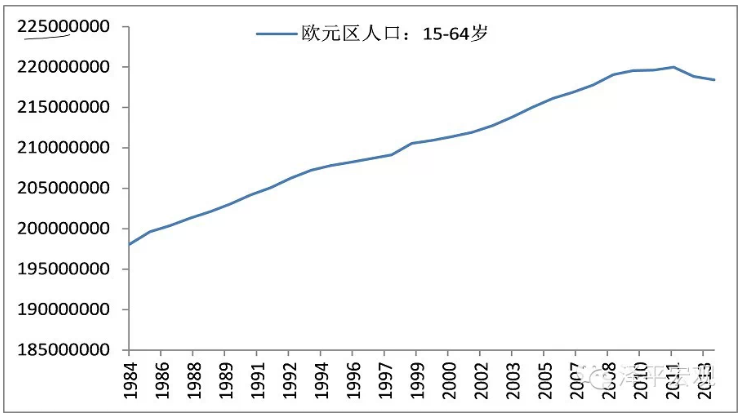

劳动力减少。欧元区适龄劳动力人口自2012年开始出现负增长。

3.欧版QE和美国加息预期:引发全球降息狂潮

3.1.全球资金动向:流向美国、中国

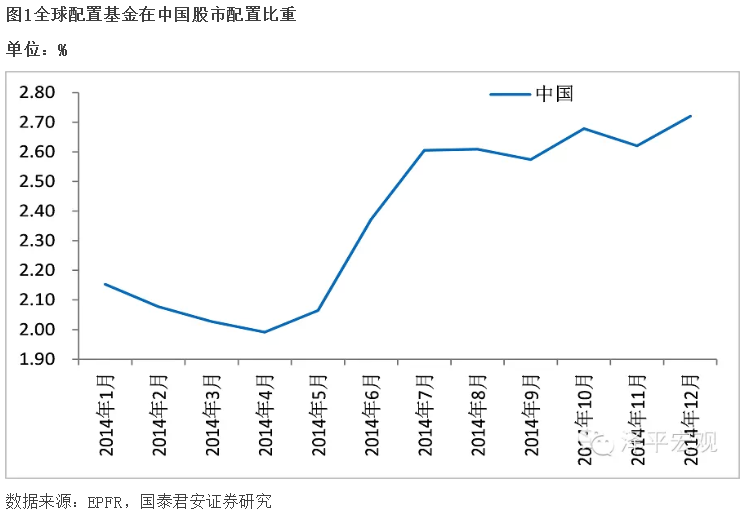

加速资金回流美国。从全球配置共同基金的国家配置情况来看,在中国股市和美国股市的配置比重均有所上升(图1、2),尤其是2014年下半年,随着中国股市好转,全球共同基金在中国的配置比重迅速增加。于此同时,无论是发达的欧洲国家还是新兴欧洲国家,受累与经济发展停滞,金融风险较高等因素,在配置中的比重开始下降。

3.2.美元:强势周期,王者归来

美国经济扩张仍处高位。美国2014年第三季度GDP增长5%,最新公布的美国1月Markit PMI为53.7,不及预期的54,创一年新低,12月终值为53.9。但美国制造业仍然长期保持在枯荣线上,虽然扩张态势趋缓,但是整体仍然处在高位。

欧元等货币兑美元,仍存贬值压力。第一,欧版QE对欧元造成的影响是长期的。第二,欧版QE和美元加息预期导致全球流动性收缩,引发其它国家宽松的货币政策。第三,受大宗商品价格下跌影响,全球主要国家也会加大货币宽松力度。货币贬值压力仍将继续。

3.3.诱发全球降息狂潮

全球经济疲软是降息的基础。IMF对2015年和2016年的全球增长率预测均下调了0.3个百分点。主要原因有,IMF对中国、俄罗斯、欧元区和日本经济前景进行了重新评估,以及一些主要石油出口国的经济活动因油价大幅下跌而减弱。

以邻为壑的货币政策。欧洲QE势必导致欧元的贬值,导致欧元区出口竞争力增强,不利于贸易伙伴国。为避免出口竞争力下降,贸易伙伴国会竞相采取扩张性的货币政策,让该国货币贬值。所以我们看到土耳其、丹麦等欧元区主要的贸易伙伴国纷纷降息。

3.4.黄金避险:大宗商品里的英雄本色

全球供需短期难变,大宗商品继续走低。首先从供求的角度来讲,供大于求的全球格局将继续保持,大宗商品价格很难快速回升。其次,美元走强导致以美元计价的大宗商品价格下降。

黄金作为避险资产成为大宗商品里的例外。黄金既是天然的货币,也是天然的避险资产。虽然黄金在布雷顿森林体系崩溃之后远离了国际货币体系的中心,但是在世界范围内黄金仍被公认为是一种地位特殊的资产。全球宏观政策出台和变数频频,全球避险情绪飙升的情况下,黄金作为避险资产成为资金的“避风港”,起到保值投资的职能,在大宗商品里表现较好。

3.5.风险提示:新兴经济体流动性紧缩

欧版QE难以对冲美元收缩。美元在全球的使用范围和影响程度,欧元和日元都无法与美元相媲美。例如,全球主要的金融产品都以美元计划。欧日量化宽松可以在一定程度上对冲美元加息预期导致的美元收缩,但是难以弥补美元收缩带来的影响。当美国真正走上加息之路时,部分新兴国家可能会面临货币贬值、外储减少和经济发展降速等问题,尤其是对于各种资金期限错配的国家,不排除发生系统性风险事件。

4.人民币资产避风港效应增强

人民币币值稳定,仅次于美元的货币。在人民币国际化大背景下,中国央行有意维持人民币稳定,使人民币有望成为避险资产之一,带来资金的净流入。2013年,受美国QE退出影响,新兴市场国家出现资金外流,但是流入中国的资金增加。

人民币稳定有利于对外直接投资,不利于出口。“一带一路”主要是指欧亚大陆国家,人民币相对于欧元和日元升值,有利于“一带一路”建设,但是对劳动密集型出口会形成冲击,加速海外转移。

欧元贬值和原油价格下跌导致输入性通缩压力加大。欧盟是中国的主要贸易往来国,欧元贬值叠加原油价格下跌导致输入性通缩压力加大。央行进一步宽松的可能性加大。

利好“改革牛”,仍需留意监管层洒水降温。新一轮牛市的一个特点是杠杆交易,出现急涨急跌行情。在这种情况下,外资的流入会进一步加大A股市场的波动性。在牛市主旋律下,还需要投资者留意监管层的洒水降温。

来源:国泰君安