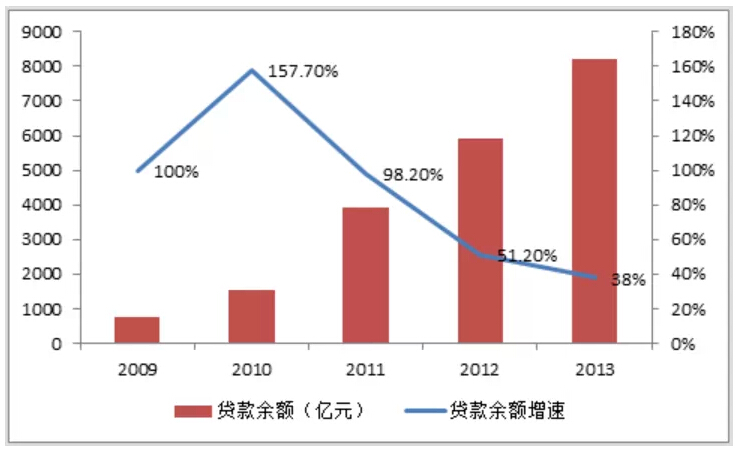

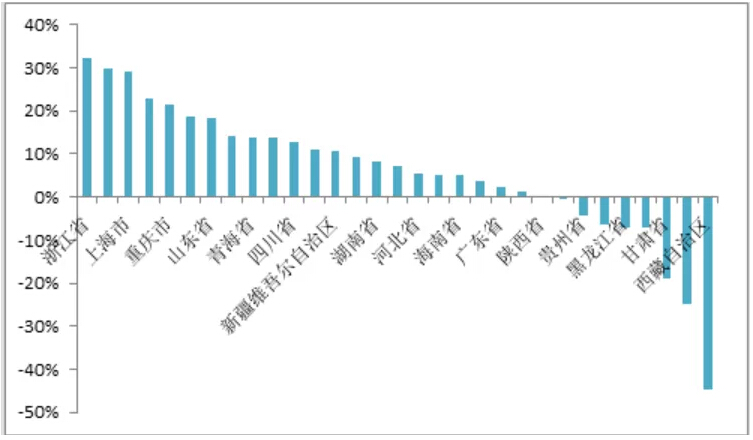

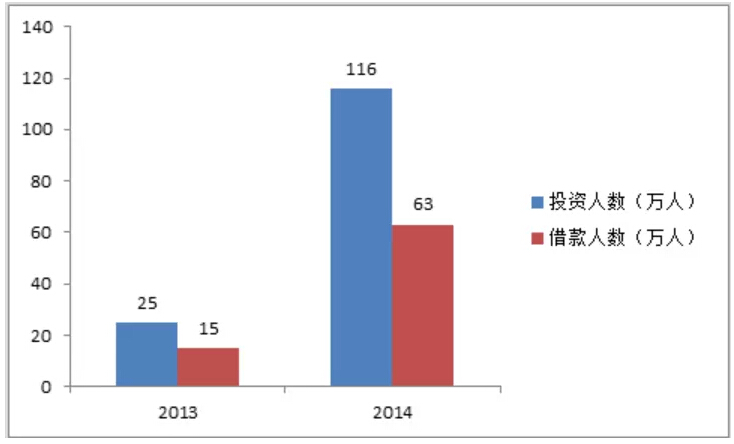

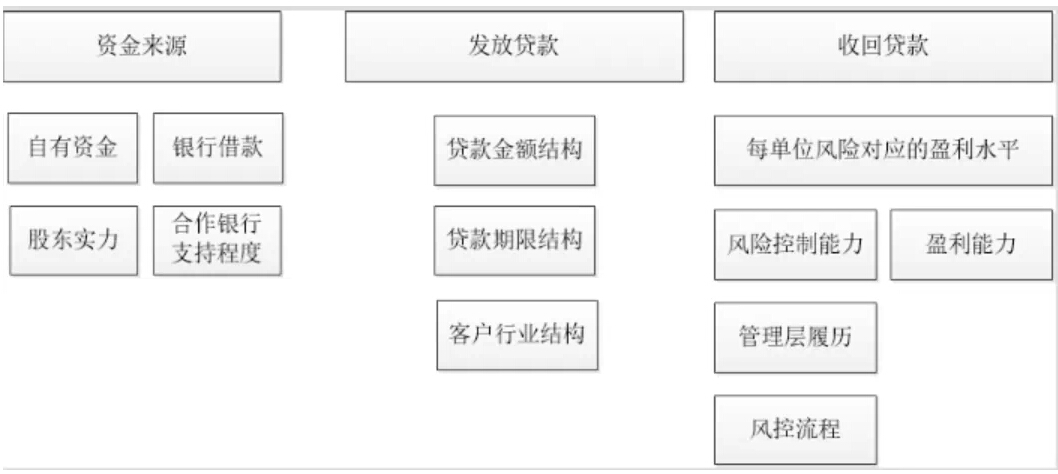

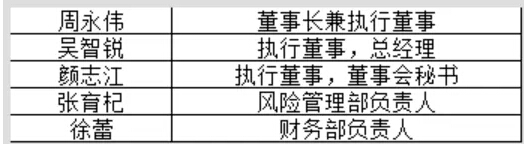

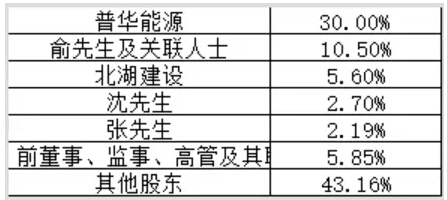

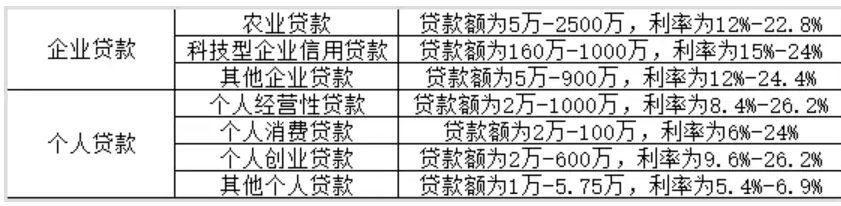

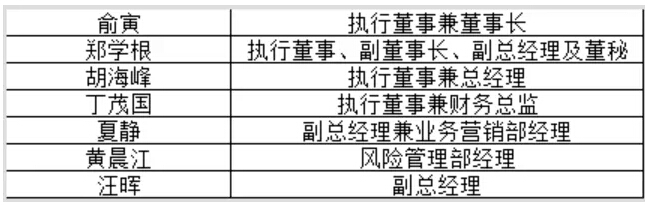

T姐曰:2014年末,全球最大的P2P机构Lending Club登陆纳斯达克,上市首日较发行价涨幅超20%;平安集团旗下陆金所也于2014年末获得摩根大通等基金领投,估值达100亿美元。层出不穷的互联网金融机构在推陈出新,同时也为传统的线下小贷行业带来深层次的冲击。14年泉州汇鑫和佐力科创相继登陆、申请挂牌港交所。15年,这个行业会何去何从?互联网是否会颠覆格局,重新洗牌?且看首募钱厚带来的深度行业研报。1. 互联网冲击,2015年小贷行业可能迎来洗牌1.1 新增贷款规模首次出现大幅度放缓小额贷款行业从2005年开始试点,2008年在人民银行和银监会发布的《关于小额贷款公司试点的指导意见》的规范下,经历了快速扩张,截至2014年9月末,贷款余额达到9079亿元。但是,小贷行业增速有所放缓。2009年到2012年贷款余额增速分别为100%、157.7%、98.2%和51.2%,2013年增速下滑到38%。欧睿信息咨询公司(Euromonitor International)预计,未来小贷行业贷款余额增速将进一步下降,2014年-2018年,贷款余额年平均增速将回落至23%的水平。以贷款余额最大的江苏省为例,央行数据显示,截至2014年3月末、6月末和9月末,江苏小贷公司贷款余额分别为1158.05亿元、1147.66亿元和 1144.18亿元,呈下滑趋势。图示:2013 年贷款余额增速回落至 38% 1.jpg (108.65 KB, 下载次数: 0)下载附件 半小时前 上传 从新增贷款来看,2014年1-9月,国内8591家小额贷款公司的新增贷款只有890亿元,与去年同期1610亿元的规模相比,降幅接近50%。这也是自小贷公司试点以来,新增贷款规模首次出现如此大幅度的放缓。图示:2014 年前三季度新增贷款比去年同期下降近一半 2.jpg (67.48 KB, 下载次数: 0)下载附件 半小时前 上传 1.2 小贷公司数量增长放缓 从2008年开始,随着上市公司、其他法人以及自然人等各路资本的疯狂进入,小额贷款公司的数量出现了迅速的增长,但2014年上半年增长明显放缓。截止2014年6月末,小额贷款公司数量为8394家,与2013年末相比仅增加了555家。图示:2014年上半年小贷公司数量增长放缓 3.jpg (83.38 KB, 下载次数: 0)下载附件 半小时前 上传 1.3 内忧外患,内有后续资金来源不足的制约,外有P2P网贷挤压,小贷行业洗牌在即 2013年至2014年年初,全国已有72家小贷公司退出市场。这其中有因融资困难、无款可放而主动要求退出的,亦有因经营不善、不良率高、陷入财务困境而被迫退出的。在小额贷款牌照存在一定价值的背景下,仍出现一批主动退市的小贷公司,可见行业洗牌已逐步凸显。小贷行业亏损公司的比例逐步提高:13年底为9%,2014年2月底增加至16.1%,2014年9月底增加至近20%。小贷公司亏损的主要原因在于风控能力差,资产质量较差,出现坏账比例提高。业务规模缩减、盈利能力下降、小贷公司主动或被动退市,显示行业高增速已过,行业可能于2015年迎来洗牌。行业出现洗牌,内因主要在于缺乏后续资金支持,外因在于银行小微业务的拓展、互联网金融的发展等导致竞争压力的加剧。1.3.1 银行收紧对小贷公司的贷款,后续资金来源不足 后续资金来源不足,有政策限制的因素。银监会和中国人民银行2008年联合发布的《关于小额贷款公司试点的指导意见》中规定,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过其资本净额的50%;单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小额贷款公司注册资本总额的10%。自有资金和银行贷款是小贷公司主要的资金来源,这两项政策规定使小贷公司面临后续发展的资金瓶颈。后续资金来源不足,更重要的因素在于银行贷款收紧。尽管《指导意见》有严格的规定,一些省份为鼓励小贷公司发展,对当地小贷公司从银行能够获得融资的比例进行适当放宽。但是,小贷公司的融资杠杆依然较低。以2014年6月底的数据测算,融入资金/实收资本的比例仅有12%,远低于50%的杠杆限制;而以2012年年底的数据测算,该比例为15%,显示外部获取资金的比例趋于下降。从区域来看,该比例最高的浙江省也只有32%。图示:部分省市对小贷公司融入资金比例的新规 4.jpg (205.05 KB, 下载次数: 0)下载附件 半小时前 上传 图示:各省市融入资金/实收资本的比例,浙江省以 32%排名第一 5.jpg (102.38 KB, 下载次数: 0)下载附件 半小时前 上传 1.3.2 13年P2P网贷总贷款余额1036亿元,是2013年的3.87倍,抢占小贷公司的市场份额 P2P网贷行业凭借互联网在低成本用户获取和大数据挖掘上的优势,经历5年的发展,进入了爆发式增长的阶段。2014年,P2P网贷行业总体贷款余额达1036亿元,是2013年的3.87倍。网贷贷款余额在5亿以上的平台达36家,占全国的58.82%。图示: 2014年P2P网贷行业总体贷款余额是2013年的3.87倍 6.jpg (50.83 KB, 下载次数: 0)下载附件 半小时前 上传 2014年网贷行业投资人数与借款人数分别达116万人和63万人,较2013年分别增加364%和320%,互联网的用户聚集能力逐步凸显。图示:P2P网贷平台聚集用户的能力逐步提升 7.jpg (56.72 KB, 下载次数: 0)下载附件 半小时前 上传 2014年网贷行业累计成交量达2528亿元,是2013年的2.39倍,成交量的月均增速高达10.99%。图示:2014年网贷行业累计成交量是2013年的2.39倍 8.jpg (54.96 KB, 下载次数: 0)下载附件 半小时前 上传 目前,网贷行业区域发展不平衡。贷款余额前六位为北京、广东、上海、浙江、江苏、山东,累计贷款余额达903.21亿元,占全国的87.18%。未来互联网在渠道上的进一步渗透,将对小贷行业造成更明显的冲击。图示:未来网贷行业在渠道的渗透将对小贷行业造成更明显冲击 9.jpg (84.43 KB, 下载次数: 0)下载附件 半小时前 上传 1.3.3 小贷行业趋势:行业洗牌,拥有强融资能力和强风控能力的公司将胜出 我们认为,未来小贷行业将迎来行业洗牌,市场集中度提高,拥有强融资能力和强风控能力的公司将成为行业的胜者。 小贷公司的业务系统相对简单,主要包括资金投入——发放贷款——收回贷款三个环节。资金来源是小贷公司后续发展的驱动力。小贷公司的资金来源主要是自有资金和银行借款,因此较强的股东实力和合作银行较高的支持程度将有助于公司的持续成长。风险控制能力是公司资产质量及盈利稳定的保证。风险控制能力与管理层的履历、性格以及管理层制定的风控流程密切相关,体现在不良贷款率、逾期贷款率、盈利风险比等指标上。图示:融资能力和风控能力是小贷行业的核心竞争力 10.jpg (115.43 KB, 下载次数: 0)下载附件 半小时前 上传 2.泉州汇鑫:资金实力强,资产质量有所好转2.1 业务范围 泉州汇鑫的经营范围包括泉州市鲤城区、南安市、晋江市和洛江区。公司于2010年获得福建省经济和信息化委员会的批准,在鲤城区开始开展经营活动;2014年4月20日,根据《泉州市小额贷款公司跨县域经营试点实施方案》,获泉州市金融工作局批准,将经营范围拓展至泉州市南安市、晋江市和洛江区。按照2013年的收入,公司在泉州市小额贷款市场的市场份额约7%,是泉州市最大的持牌小额贷款公司。2.2 股东实力雄厚,获得国开行支持 公司的资金来源中,近三年银行借款占净资产的比例分别为47.2%、43.81%、29.01%,2013年下降的原因是扩大了实收资本,除此以外公司银行借款均接近福建省小贷公司规定的融入资金对资本净额的比率为50%的上限。公司计划申请将这一比率提升至100%。图示:公司2013年股东注资,银行借款占净资产比例接近上限 11.jpg (65.91 KB, 下载次数: 0)下载附件 半小时前 上传 2.2.1 公司大股东是七匹狼集团,实力雄厚公司于2013年获得股东注资,实收资本扩大至5亿人民币。公司的股东实力较为雄厚。公司的大股东是七匹狼集团,七匹狼集团由公司执行董事周永伟及其配偶、周永伟兄弟分别持有35.77%和61.32%的股份。图示:大股东是七匹狼集团,实力雄厚 12.jpg (79.9 KB, 下载次数: 0)下载附件 半小时前 上传 2.2.2 公司获国开行信用融资,借款利率较低 公司于2010年、2014年分别取得国开行1.5亿元和2.5亿元的信用融资。近三年借款的实际年利率分别为6.39%、6.82%、7.07%。图示:公司获国开行信用融资,借款利率较低 13.jpg (40.29 KB, 下载次数: 0)下载附件 半小时前 上传 2.3 客户所处行业较集中在制造业2.3.1 贷款规模较大 2011年至2013年,公司的贷款净额分别为4.74亿元、4.83亿元、5.26亿元,截至2014年6月末,贷款净额为5.89亿元。贷款规模在行业中较大。图示:截至2014年6月末,贷款净额为5.89亿元 14.jpg (54.25 KB, 下载次数: 0)下载附件 半小时前 上传 2.3.2 贷款产品 公司的贷款产品包括循环贷、联保贷、定向贷、速贷通以及过桥贷。图示:公司贷款产品一览 15.jpg (92.14 KB, 下载次数: 0)下载附件 半小时前 上传 2.3.3 贷款金额集中在300万-1000万 公司贷款金额主要集中在300万-1000万,2011-2013年这部分金额占总贷款的比例分别为75.9%、81.1%和70.3%。其中,2013年和2014年,300万-500万之间的小额贷款从客户数量和金额上的占比均有较明显的提升。图示:贷款金额主要集中在300万-1000万 16.jpg (80.63 KB, 下载次数: 0)下载附件 半小时前 上传 2.3.4 贷款以1个月-6个月期限的短期贷款为主 公司大部分贷款期限都在一年以内,以1至6个月期限的短期贷款为主。公司计划未来为优质客户提供更长期限的信贷产品:为营运历史超过10年及营运规模在2000万-5000万的客户提供最长为期1年的信贷额度;为拥有稳健营运和财务状况良好的现有客户提供长达三年的项目贷款,以支持客户进行技术或设备升级。2.3.5 客户较集中在制造业 公司客户的行业分布中,制造业占比较高,基本维持在60%以上的水平。图示:客户中制造业维持在60%以上的水平 17.jpg (96.27 KB, 下载次数: 0)下载附件 半小时前 上传 2.4 管理层有较强风控经验,资产质量好转但拨备水平较低2.4.1 公司管理层多为七匹狼集团高管出身公司的高级管理层共有5人。从履历来看,董事长周永伟和财务主管徐蕾有银行工作的经历,三位执行董事包括董事长均曾于七匹狼集团任高管,其中负责制定风险管理政策的执行董事颜志江,曾于七匹狼集团担任风险管理部门总经理长达3年。图示:公司管理层多为七匹狼集团高管出身 18.jpg (51.15 KB, 下载次数: 0)下载附件 半小时前 上传 公司高管的具体履历如下:周永伟,1981年到1993年间于中国银行晋江支行金井办事处担任业务员及副主任,1993年5月担任福建七匹狼实业股份有限公司董事,1997年进入七匹狼集团担任董事长,期间出任七匹狼集团投资或控股的公司的董事,包括晋江融资担保公司。吴智锐,2000年于厦门大学毕业并取得管理学学士学位,2006年获得厦门大学工商管理硕士学位,2007年至2010年间,于七匹狼集团担任运营管理部总经理,负责参与项目投资及子公司、分公司的管理。颜志江,2003年取得中山大学法学学士学位,2006年获得中国司法部办法的法律职业资格证书;2003年-2005年任职于厦门新泰阳进出口贸易公司的法务专员,2005-2006年担任德化县人民法院书记员,2006-2008年任厦门建昌律师事务所的实习律师及绿色,2008年进入七匹狼集团,先后担任法律部门主管和风险管理部门总经理。张育杞,于1999年获得司法部办法的中国律师资格证书,2001-2010年期间,担任福建中美律师事务所律师。徐蕾,1995-2001年担任中国建设银行北京铁道专业支行营运部主任,负责会计;此后历任北京春雪会计服务公司、泉州史莱辛格商贸连锁有限公司及泉州汇金置业有限公司的财务主管。2.4.2 公司不良率、逾期贷款比率下降,但拨备水平较低 公司的不良贷款率和逾期贷款比率逐年下降,说明公司的资产质量有所好转。但从拨备覆盖率来看,尽管拨备覆盖率逐年提升,但都不足100%,显示公司在拨备上可能不够谨慎,可能要进一步提高拨备水平。图示:公司资产质量好转,但拨备覆盖率较低 19.jpg (56.35 KB, 下载次数: 0)下载附件 半小时前 上传 注意:拨备覆盖率以减值准备/不良贷款计算,与公司招股书披露的公式(减值准备/已减值贷款)不一致。3. 佐力小贷:股东大规模注资,资产质量较好3.1 业务范围集中在浙江省德清县佐力科创于2011年8月成立,经营范围集中在浙江省德清县。根据安永咨询,按2014年6月30日的注册资本计算,公司是浙江省最大的持牌小额贷款公司;按2014年6月30日的贷款月计算,公司是浙江省第二大持牌小额贷款公司。3.2 股东大规模注资,得到中行德清支行支持图示:股东持续大规模注资 20.jpg (59.9 KB, 下载次数: 0)下载附件 半小时前 上传 3.2.1 大股东母公司的董事长俞有强是上市公司佐力药业的大股东,也是佐力科创董事长的父亲公司的大股东为普华能源,持有公司30%的股份。普华能源是佐力控股的全资子公司,佐力控股的董事长俞有强先生是上市公司佐力药业的大股东,持有佐力药业30.94%的股份,而且俞有强先生是佐力科创年轻的董事长俞寅先生(27岁)的父亲。此外,根据一致行动协议,普华能源、俞有强、俞寅、沈先生、张先生均为控股股东。图示:大股东普华能源持有公司30%股份 21.jpg (56.93 KB, 下载次数: 0)下载附件 半小时前 上传 3.2.2 银行借款来源于中国银行德清支行公司的银行借款来源于中国银行德清支行。公司的董事和高管多有当地银行系统的工作经验:执行董事胡海峰曾于德清县农信社、农商行德清支行和农业银行德清支行工作,副总经理夏静曾于中国银行德清支行和交通银行德清支行工作,副总经理汪晖曾于中国银行德清支行工作。近三年借款的实际年利率逐步下降,分别为8.5%、7.8%和7.2%。图示:公司的银行借款来源于中国银行德清支行 22.jpg (36.51 KB, 下载次数: 0)下载附件 半小时前 上传 除银行借款以外,公司还有1100万来源于湖州市小额贷款协会管理的资金池,实际年利率为7.3%-10%。3.3 股东大规模注资促使贷款规模大幅扩张,并从个人贷款向企业贷款倾斜3.3.1 股东大规模注资促使贷款规模大规模扩张2011年-2013年,公司的贷款净额分别为2.14亿元、4.48亿元、5.17亿元,截至2014年6月末,公司贷款净额提高到10.24亿元。图示:2013年、2014年两次获得股东大规模注资,业务规模大幅扩张 23.jpg (46.59 KB, 下载次数: 0)下载附件 半小时前 上传 3.3.2 贷款产品从个人贷款向企业贷款倾斜公司针对不同类型的客户,提供多元化的贷款产品,这些贷款产品在贷款额和利率上都有所差别。公司传统产品包括针对农业企业、科技型企业和其他小微企业的企业贷款,以及针对个人经营性需求、消费性需求、创业需求等的个人贷款。图示:公司贷款产品多元化 24.jpg (139.12 KB, 下载次数: 0)下载附件 半小时前 上传 从贷款结构来看,2011年和2012年以个人贷款为主,2013年以后企业贷款迅速扩张。主要是由于公司于2013年和2014年分别获得较大规模的股东注资,公司有充分的实力向贷款额度要求更高的企业客户开展业务。图示:2013年后持续获得大规模股东注资,业务向企业贷款倾斜 25.jpg (63.25 KB, 下载次数: 0)下载附件 半小时前 上传 除了传统产品,公司于2014年推出两款新产品:快贷通和掌上通。快贷通于2014年4月推出,特点是贷款的审核发放流程快速,客户一般在6个月的授权期间内可以提取贷款。该产品的目标客户为三农客户、电子商务营运商、网上零售商以及大学生创业者、退伍军人、残疾人士等弱势客户群。每笔贷款的信贷限额为50万,产品提供一次性利率及费用豁免。掌上通于2014年8月推出,与中国银行德清支行订立合作协议。公司在中国银行德清支行账户上保持一定额度的存款,账户结余不得低于5万;公司的客户可以通过网上银行及手机银行,向中国银行德清支行查询贷款、提取贷款、偿还贷款,提取贷款的限额为40万/天(网上银行)以及10万/天(手机银行);公司每年向银行支付238元/客户的费用。3.3.3 贷款金额以500万以上为主 公司的贷款金额以500万以上为主,2013年后500万以上的占比超过50%。图示:公司的贷款金额较高,500万以上超过一半 26.jpg (81.31 KB, 下载次数: 0)下载附件 半小时前 上传 3.3.4 贷款期限以6个月-1年为主 从贷款期限来看,公司贷款期限集中在3个月到1年,2011年到2014年6月,这部分贷款的占比分别为84.4%、90.3%、96.3%和98.5%。2012年以后,公司贷款期限在6个月-1年的集中度逐步提高,保持在80%以上。3.3.5 农业客户占比较高,随着企业贷款业务拓展,建筑业客户占比提升明显从行业分布来看,不管是企业贷款还是个人贷款,农业的客户都有较大的比例。随着2013年以后企业贷款业务拓展,建筑业客户占比提升明显,2014年上半年,建筑业的企业贷款占比达到20.1%,超过农业企业贷款的19.47%。图示:企业贷款业务拓展,建筑业客户占比提升明显 27.jpg (100.12 KB, 下载次数: 0)下载附件 半小时前 上传 3.4 管理层缺乏风控经验,近三年不良率和逾期贷款率下降3.4.1 公司管理层学历较低,风控经验较差公司高管中,除了董事长俞寅毕业于牛津布鲁克斯大学并于复旦大学修读高级管理人员工商管理硕士以外,其余多为当地学校的大专学历。牛津布鲁克斯大学位于学术名城牛津,在2013QS世界大学排名上位居全球第374位,但俞寅先生年仅27岁,毕业后直接就职于德清县担保公司董事长,也不参与日常管理,工作经验相对欠缺。公司的两任风控经理均缺乏风控的专业知识训练和工作经验,其他工作经验为客户经理、业务员等,与风控所需的知识和性格不相匹配。特别是,夏静在公司担任风险管理部经理两年后,调任营销部担任经理,两者的差别较大。图示:公司管理层一览 28.jpg (83.28 KB, 下载次数: 0)下载附件 半小时前 上传 公司董事及高管的详细履历如下:俞寅,公司的执行董事兼董事长,27岁,是俞有强先生的儿子。2007年5月取得牛津布鲁克斯大学工商管理学士学位,于2011年于复旦大学修读高级管理人员工商管理硕士课程,2011年-2012年修读复旦大学管理学院和国立台湾师范大学开办的海峡两岸企业总裁前沿课程首期高级研修班。2007-2011年,担任德清隆祥——一家向中小企业及个人提供保证和相关咨询服务的公司的董事长,参与主要事宜的决策过程但不参与日常管理;同时于德清农村合作银行武康支行(现德清农商行)挂职行长助理,负责市场推广。郑学根,2008年起任佐力药业董事及副总经理,于2014年3月10日辞任副总经理职位,担任非执行董事,协助董事长拟定策略及行政管理,不参与佐力药业的日常管理。胡海峰,在德清县的农村信用合作社及银行有较丰富的工作经验。1983年,进入德清县下舍信用社担任信贷员,1987年被调派到农业银行德清支行信用合作股,参与成立德清县信用联社(现德清农商行),并担任营业部主任达5年。1994-2003年于中国农业银行德清县支行先后担任主任及信贷管理部经理。夏静,1991-2007年在中国银行德清支行先后担任分理处主任及客户经理,于2004年获得中国银行浙江省分行颁发的信贷从业人员资格证书;2008-2011年在交通银行德清支行先后担任客户经理及公司部经理。2011年加入公司担任风险管理部经理, 2013年调任业务营销部经理兼总经理助理,2014年获任副总经理。黄晨江,2007年-2012年担任德清隆祥的业务经理,2013年进入公司先后担任风险管理部经理助理和部门经理,目前负责公司的风险管理和整体风险控制制度。汪晖,1993-2002年担任中国银行湖州德清支行的首席会计师及财务经理,2002-2011年于湖州分红担任副主任及主任。2011年先后担任中兴担保有限公司总经理、湖州中新力合担保公司风险管理部经理。3.4.2 公司不良率、逾期贷款率下降,拨备水平较充分公司于2011年下半年成立,2011年未有不良贷款。2012年、2013年和2014年上半年,不良贷款率为5%、3%和1%,逐年下降。图示:公司不良率、逾期贷款率下降,拨备水平较充分 29.jpg (49.78 KB, 下载次数: 0)下载附件 半小时前 上传 4. 华丰融资:个人贷款为主,规模较小4.1 业务范围集中在四川省遂宁市华丰融资的经营范围集中在四川省遂宁市,主要包括三个服务网络:船山区、蓬溪县及大英县。按注册资本和贷款总额,公司占遂宁市23%的市场份额。4.2 资金规模较小 格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。 相关阅读 新恒汇:客户布局上游合作或生变 募投项目建设周期陷罗生门 郭广昌卖卖卖资产:“中国式巴菲特”浮沉 诈了900亿、骗了李嘉诚,越南女首富落网:卷宗6吨、传唤2700人 国富氢能改道港交所IPO,两份招股书信披数据打架 评论 发表评论 加载更多评论

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员