下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

听言观行:降准暂无望,降息仍可期

作者:孙海琳 朱晓明

报告摘要:

达沃斯论坛上李克强表示“不搞大水漫灌”,继续强调“定向调控”;周小川也表示”无意释放过多流动性”,我们的解读是:

(一)、大水漫灌和过多流动性的说法意味着降准概率不大,与我们此前判断一致(预计二季度以前难以看到全面降准),数量型调控仍将注重”定向调控”;

(二)、不大灌不代表不灌,不过多也不代表不放,听其言再观其行,本周央行续作了2695亿元MLF并新增了500亿元MLF,且重启逆回购操作投放资金500亿元,并有传言称央行还投放了SLO,这些都反映出央行“保持流动性合理充裕”、抚平节前资金面波动的意愿,也明确了在投放流动性时采取定向工具而非总量降准工具的倾向;

(三)、李和周的讲话虽打压了降准预期但我们认为降息依然可期:首先,进一步降低融资成本仍是央行重任,央行也肯定了降息成效;其次,全球性的通缩环境提供了降息的可行性和必要性,欧元区QE在即,美国加息预期降温,加拿大降息,人民币汇率短期已趋稳定;再次,上周末监管层出手规范券商两融和银行委托贷款业务,整顿杠杆过高和泡沫化的金融风险。如果能看到资本市场杠杆和泡沫压力进一步减轻,在基本面总需求进一步走弱的环境下,再次降息依然可期。

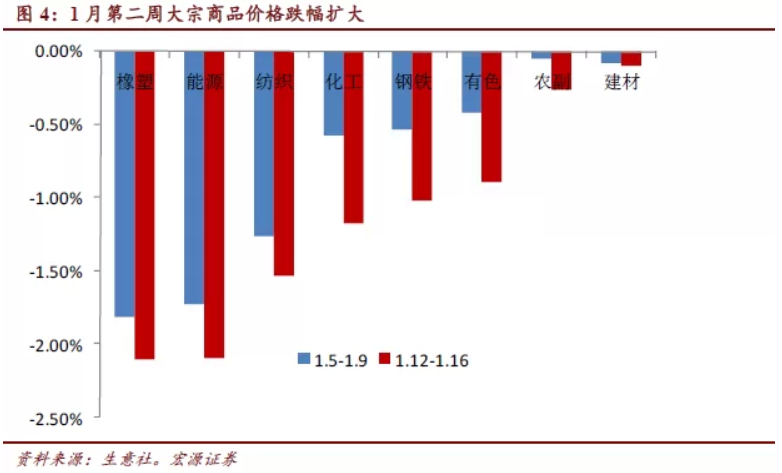

上周食用农产品价格略有上涨,蔬菜价格涨幅缩窄,粮食和食用油价格保持平稳,肉类价格继续走低;生产资料价格跌幅扩大。商务部重点监测的全国36个大中城市,18种蔬菜平均价格比前一周上涨0.5%,比前一周涨幅缩窄1.4个百分点;粮食和食用油价格保持平稳,但禽蛋水产品及肉类价格回落。根据生意社数据,上周大宗商品价格下跌1.16%,跌幅较前周扩大0.44个百分点。所有板块均出现下跌,其中橡塑板块下跌2.10%,跌幅最大,建材板块下跌0.1%,跌幅最小。

经济和通胀均仍具下行压力,逆周期调节有必要加码: 2014年GDP7.4%达成政府工作目标,2015年目标或下调至7%。12月份工业增速低位反弹,社会消费零售稳中有升,房地产投资大幅下滑而基建投资欲上乏力, 2014年我国进出口总值同比增长2.3%,不及预期的7.5%目标。中观行业:价格延续跌势,环渤海动力煤价连续下跌,秦皇岛库存高位略降,有色金属整体维持下行趋势;钢价跌幅扩大,1月上旬粗钢生产回升,化工及水泥价格延续跌势;12月70城市房价环比降幅继续收窄,上周成交量短期回落,BDI出现反弹。

正文:

一、居民消费价格

农产品批发价格指数回落。自1月12日至1月16日,农产品批发价格总指数回落至204.25,环比下降1.1%,菜篮子产品批发价格指数回落至205.87,环比下降1.3%。

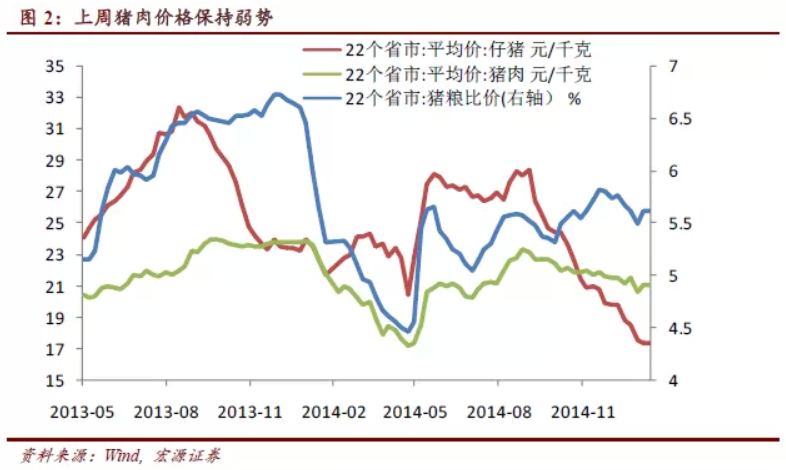

而根据我们观察的22省市猪肉均价,上周猪肉价格保持平稳。22省市猪粮比价上周保持在5.62%;仔猪平均价格略微上升0.1%至17.39元/千克;猪肉均价稳定在21.08元/千克。目前猪肉价格震荡调整,一部分养殖户仍在继续出栏,而另一部分养殖户由积极出栏转变为适度压栏;冬季猪肉传统消费高峰逐渐来临,猪肉消费需求将提升。上周寿光价格指数连续十一周上升,升至125.81,但涨势放缓。

二、生产资料价格跌幅扩大

根据生意社监测的大宗商品涨跌情况,1月12日至1月16日,大宗商品价格下跌1.16%,跌幅较前周扩大0.44个百分点。所有板块均出现下跌,其中橡塑板块下跌2.10%,跌幅最大,建材板块下跌0.1%,跌幅最小。

具体来看,橡塑、能源板块分别下跌2.1%、2.09%,比前周跌幅分别扩大0.29个、0.37个百分点,其中橡塑板块环比上升的商品2种,环比下降18种,能源板块环比上升的商品2种,环比下降20种;纺织板块环比下跌1.53%,其中环比上升的商品共1种,环比下降的商品14种;化工板块环比下降1.17%,比前周跌幅扩大0.6个百分点,其中环比上升的商品共19种,环比下降的商品60种;钢铁、有色板块分别下降1.02%、0.89%,比前周跌幅分别扩大0.49个、0.47个百分点,其中钢铁板块环比下降的商品18种,环比上升0种,有色板块环比下降的商品14种,环比上升10种;农副板块环比下降0.26%,环比下降的商品15种,环比上升的商品12种;建材板块环比下降0.1%,环比下降的商品9种,环比上升的商品2种。

三、流动性观察

央行肯定降息成效:上证报消息,1月15日央行调统司司长表示,初步测算去年11月底的非对称降息大致能使新增贷款利率下降44个基点,同时透露央行的存贷款综合抽样统计系统显示 2014年12月末企业贷款利率比年初下降5个基点,比三季末下降14个基点。小微企业贷款利率较年初下降17个基点,较三季末下降9个基点。

达沃斯论坛上李克强表示“不搞大水漫灌”,继续强调“定向调控”;周小川也表示”无意释放过多流动性”,我们的解读是:

(一)、大水漫灌和过多流动性的说法意味着降准概率不大,与我们此前判断一致(预计二季度以前难以看到全面降准),数量型调控仍将注重”定向调控”;

(二)、不大灌不代表不灌,不过多也不代表不放,听其言再观其行,本周央行续作了2695亿元MLF并新增了500亿元MLF,且重启逆回购操作投放资金500亿元,并有传言称央行还投放了SLO,这些都反映出央行“保持流动性合理充裕”、抚平节前资金面波动的意愿,也明确了在投放流动性时采取定向工具而非总量降准工具的倾向;

(三)、李和周的讲话虽打压了降准预期但我们认为降息依然可期:首先,进一步降低融资成本仍是央行重任,央行也肯定了降息成效;其次,全球性的通缩环境提供了降息的可行性和必要性,欧元区QE在即,美国加息预期降温,加拿大降息,人民币汇率短期已趋稳定;再次,上周末监管层出手规范券商两融和银行委托贷款业务,整顿杠杆过高和泡沫化的金融风险。如果能看到资本市场杠杆和泡沫压力进一步减轻,在基本面总需求进一步走弱的环境下,再次降息依然可期。

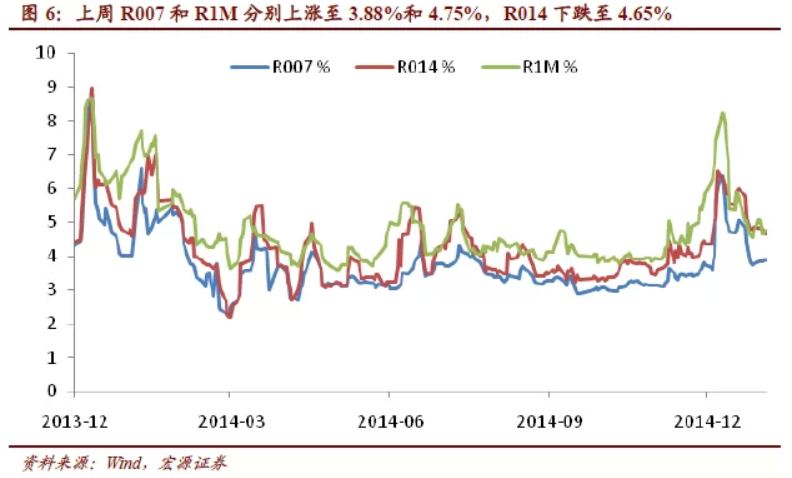

回顾:央行上周继续定向调控,动用再贷款工具,并有传言MLF续作。上周公开市场继续无为而治,但市场传言央行对MLF进行了到期续作,IPO并未导致资金面出现类似12月的紧张局面。同时,央行1月16日表示,增加信贷政策支持再贷款额度500亿元,支持金融机构继续扩大“三农”和小微企业信贷投放,引导降低社会融资成本。整体来看,上周资金面仍较为宽裕,但不同期限资金价格涨跌不一:上周隔夜和14天回购利率分别下跌14.7个和20.6个基点,至2.62%和4.65%,7天和一个月回购利率分别上涨10.0个和1.1个基点,至3.88%和4.75%。

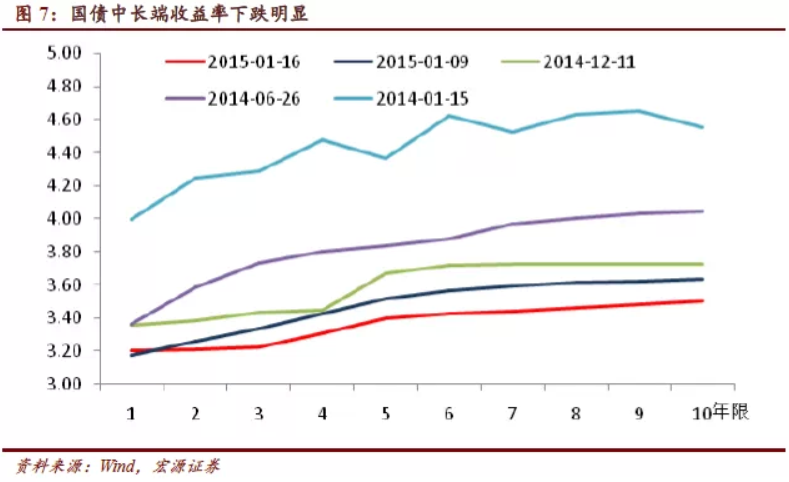

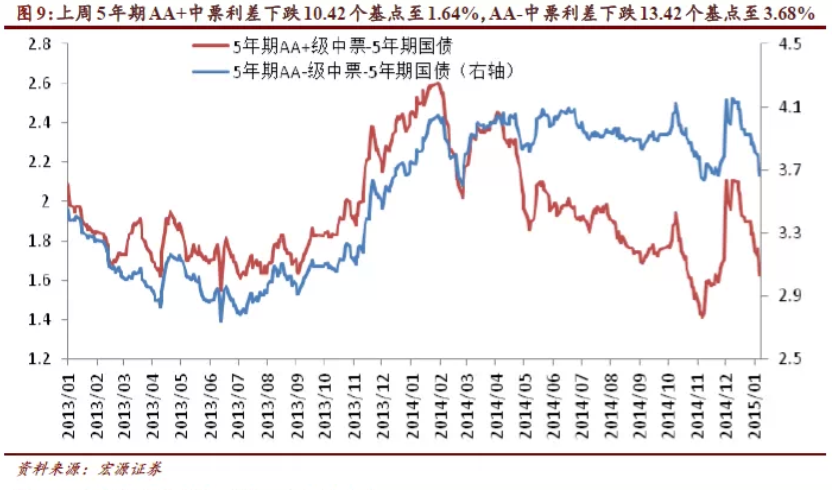

受货币政策宽松预期影响,上周国债中长端收益率下跌明显。上周10年期国债和国开债收益率分别下跌13.3个和14.3个基点,分别至3.50%和3.99%。10年期与1年期的国开债利差下降2.4个基点至15.65个基点。中短期票据收益率跌幅继续扩大:3年和5年期AAA票据收益率分别下降17.5个和23.4个基点,至4.46%和4.53%。5年期AA+中票利差下跌10.42个基点至1.64%。长三角票据直贴和转贴利率均呈现下降。人民币汇率重新走强,双向波动明显。

(一)14年进出口未达标 15年难显著改善

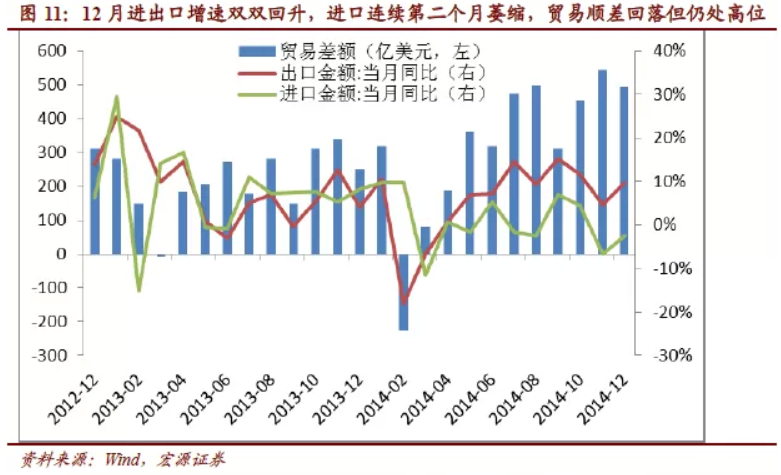

12月进出口增速均超预期,贸易顺差有所回落但仍处高位。12月份出口增速9.7%,比11月份增速上升5个百分点;进口增速萎缩2.4%,比11月份增速回升4.3个百分点;12月份贸易顺差496.1亿美元,虽有所回落但仍处于仅次于11月和8月的历史第三高位。

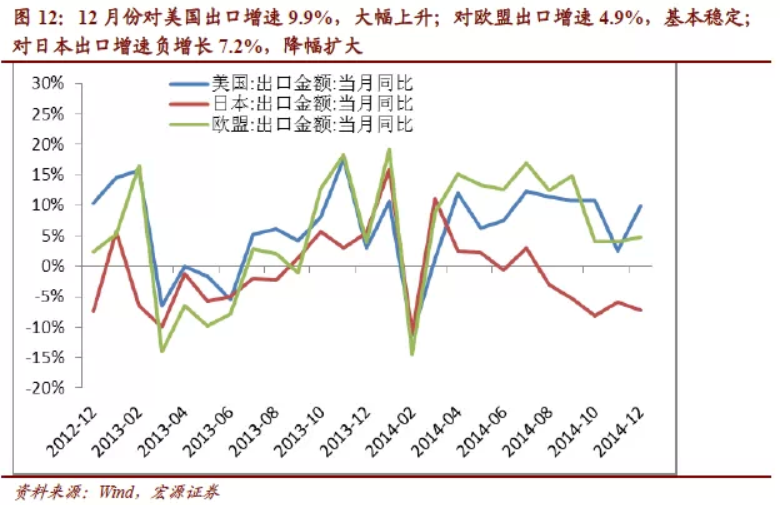

出口增速回升主要受益于北美和东盟地区需求改善。分地区出口增速基本反映出对北美的出口大增,对欧出口基本稳定,但对日本和俄罗斯、巴西等金砖国家的出口明显下滑;对东盟的出口增速是近几个月出口的亮点,四月份以来一直处于正增长状态,且增速呈现逐渐加快趋势。12月一般贸易出口增速11.9%,连续4个月下降后出现反弹;加工贸易出口增速8.8%;机电产品出口增速11.6%,高新技术产品增速13%,双双大增。近年来加工贸易出口比重下滑和增速相对低迷反映了低附加值制造业的衰落,机电产品是中国高端装备制造产品“走出去”的代表,出口升级意味着机电产品对低端附加值产品的替代。

进口增速回升但仍负增长,受大宗商品价格下跌和内需低迷拖累较大,原油进口显著增加显示中国在增加战略储备,但储备基地有限也意味着吸储不可持续,油价下跌势头或短期难改。从累计数据看,主要大宗商品进口量增加,进口均价普遍下跌。去年全年进口铁矿砂增加13.8%,进口均价下跌20.8%;原油增加9.3%,进口均价下跌4.9%;铜材增加6.2%,进口均价下跌5%。12月当月原油进口量超3000万吨,创下历史纪录,综合疲弱内需可判断中国增加了原油储备,但由于储备基地有限,中国大量吸储难持续,预计油价下跌势头短期难改。

贸易顺差虽持续高企,但从过往数据看,预计新增外汇占款仍将低迷。从近期PMI新出口订单和外贸出口先导指数的走势看,短期出口增长势头仍有减缓压力。

从全年来看,2014年我国进出口总值同比增长2.3%,不及预期的7.5%目标,主要受外部需求复苏缓慢、我国外贸的比较优势不断削弱和大宗商品价格快速下跌所致。预计2015年进出口增速目标将下调,实际增速将较2014年有所改善但幅度有限,驱动力主要来自美国经济的稳步复苏,但外贸比较优势的削弱、人民币汇率波动的加大和新兴市场经济的不稳定性都将给进出口带来抑制。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。