下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

杀牛倒奶非正常,中国乳品行业将走向何方?

作者:金凤,姚彦君

提示:

近期,原奶价格持续下行,媒体报道部门地区开始出现杀牛倒奶现象,在这个时点上如何看待原奶价格未来走势?对于上下游有何影响?中国乳品行业将走向何方?我们在此篇报告里进行详细阐述。

有别于大众的认识:

1、预计5015年全球原奶价格保持低位,2015Q3后可能进入上涨通道,但上升幅度有限。根据原奶价格波动周期来看,预计在2015年Q3以后可能进入上涨通道。但由于欧盟牛奶配额制在2015年取消,如果奶价上升,欧盟的供给量有望增加,从而压制原奶价格的上涨,不考虑有大规模疫情等意外情况发生的话,预计全球原奶价格上涨幅度有限。中国原奶价格与全球奶价联动性增强,预计走势与全球奶价接近,波动区间在3.5元-4.5元/公斤之间。

2、对于国内下游企业的影响:15年有望享受成本红利,下游企业调控成本能力增强,盈利波动相对稳定。目前国内下游乳品行业竞争格局已经稳定,两大龙头企业伊利、蒙牛构建起较深的品牌、渠道壁垒,终端零售产品价格掌控能力较强,同时可利用库存对生产成本进行调节,并且已逐步加大了国际奶源布局,近几年毛利率持续提升,预计2015年继续享受低成本优势,预计伊利、蒙牛等龙头企业利润提升大于收入增长。

3、对于国内上游养殖的影响:15年阵痛后行业集中度进一步提高,长期来看促使行业向效率提升的良性方向发展。从2008年以后,国内奶牛养殖的集中度不断提高,散户退出的速度加快,目前国内奶牛养殖的集中度已经大大提高。本次奶价下跌承压最大的预计是实力薄弱的小型牧场和散户,预计国内2015年仍将是原奶价格承压的一年,阵痛后国内上游养殖的集中度有望进一步提高。

4、我们认为,对于整个乳品行业产业链,由于原奶价格短期仍然承压,上游企业2015年的业绩仍然不容乐观,可关注2015年下半年是否出现改善;对于下游企业,2015年将继续享受成本下降的红利,虽然终端的促销有可能会增加,但是整体利润仍然会高于收入,看好伊利、蒙牛等龙头乳企2015年业绩较高增长,维持伊利股份“买入”评级。

1.计预计2015年原奶价格保持低位,下半年到16年可能上涨,但上升幅度有限

1.1全球原奶供给分析及价格预判

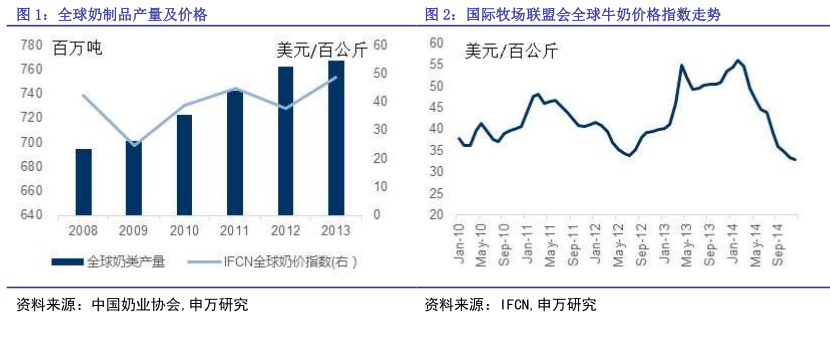

原奶的价格受奶牛养殖量、下游需求量、原料成本、疫病等多重因素影响,全球奶价有波动周期,从历史数据来看,18-22个月为一个波动周期:

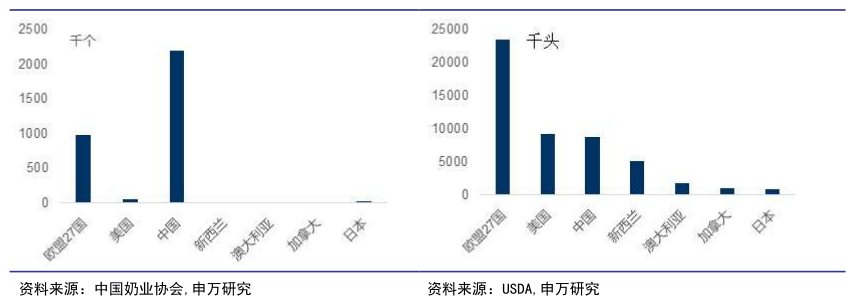

从全球的原奶供给格局来看,产量最大的为欧盟、美国、中国、俄罗斯、新西兰等地(见图3),欧盟等国主要是自己需求为主,从全球贸易来看,贸易量占比最高的新西兰、欧盟、美国等国(见图4)。

本轮全球原奶价格下跌起始于 2014 年初,主要原因是新西兰增产、欧盟配额放开预期等因素影响:

由于14年以来原奶价格下降,逼近原奶成本线,参考原奶价格波动周期(18-22在个月),预计在2015年Q3以后可能进入上涨通道。近期新西兰开始频频爆出奶农退出等新闻,去产能的信号明显。

我们判断全球奶价将温和上涨。由于2015行欧盟配额制的解禁,如果全球奶价大幅上升,欧盟的供给量有望明显增加,从而压制原奶价格的上涨,如果不考虑有大规模疫情等意外情况发生的话,预计原奶价格上涨幅度有限。

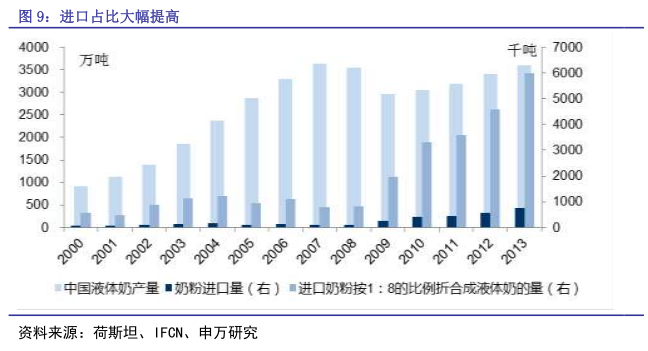

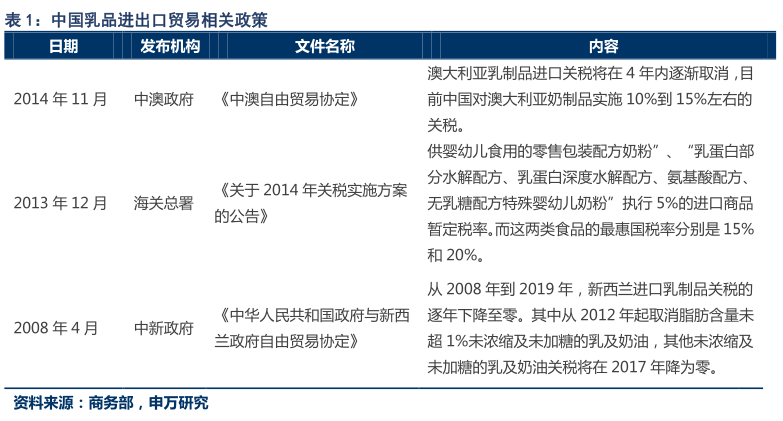

1.2中国原奶价格与国际联动性增强。中国原奶的供给主要由国内养殖+进口两部分构成,近年来,由于国际奶价成本优势显著,国内企业也纷纷布局国际,进口在全部原奶供应中占比不断提高,国际与国内的奶价联动性增强。我们预计国内奶价会跟随国际奶价走势,时间上可能有所滞后,波动区间在3.5元-4.5元/L之间。

随着国内外贸易的增强,进口相关政策的放松,预计国内外奶价的关联度进一步增强,按照中新自贸协定,到2019年,中国进口新西兰全部乳制品关税将降为0,对中国影响最大。

2.原奶价格波动对于国内下游企业的影响较小

2.1下游竞争格局稳定,企业毛利率逐步提升

目前国内下游乳品行业竞争格局已经稳定,两大龙头企业伊利、蒙牛构建起较深的品牌、渠道壁垒,终端产品价格掌控能力较强,同时可利用库存对生产成本进行调节。具体表现为:在原奶价格下降时候,加大库存储备,终端可能加大促销;在原奶价格上升时候,通过终端提价、产品结构优化对冲成本上涨。中国乳业仍处于消费升级进程中,从近几年的走势来看,龙头企业的毛利率处于提升的过程中。

2.2国内企业已加大国外布局力度

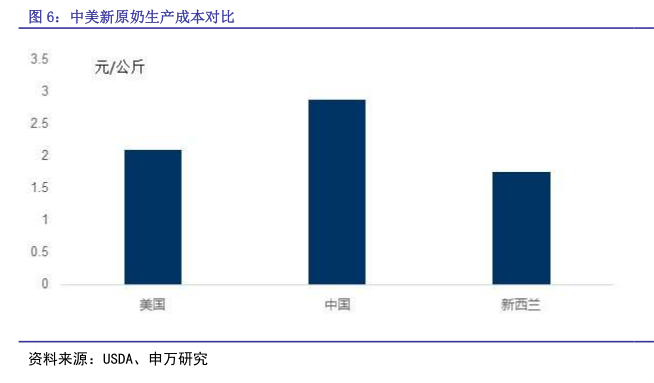

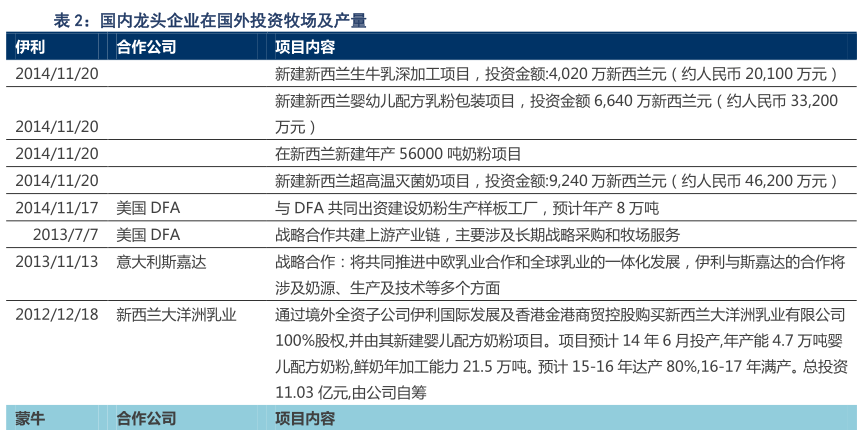

由于国外奶牛养殖模式使其养殖成本明显低于国内,尤其是新西兰、澳洲等国,国内企业纷纷走出国门,加大国际奶源布局。奶源布局的国际化,有利于企业调节成本,同时加大食品安全质量的控制。

3.对于国内上游企业:阵痛后集中度有望继续提高

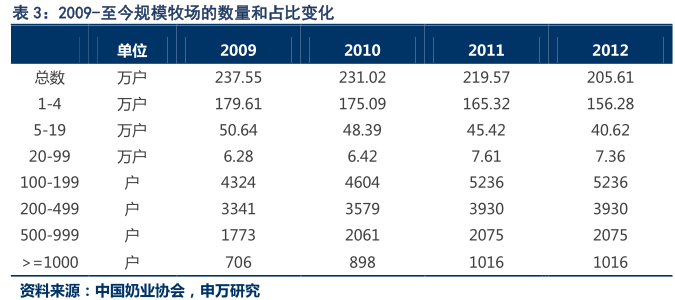

从2008年以后,国内奶牛养殖的集中度不断提高,散户退出的速度加快,客观来说散户“杀牛倒奶”的现象其实一直在进行中。到目前来看,国内奶牛养殖的集中度已经大大提高。本次奶价下跌承压最大的预计是实力薄弱的小型牧场和散户,预计国内2015年仍将是原奶价格承压的一年,阵痛后国内上游养殖的集中度有望进一步提高。

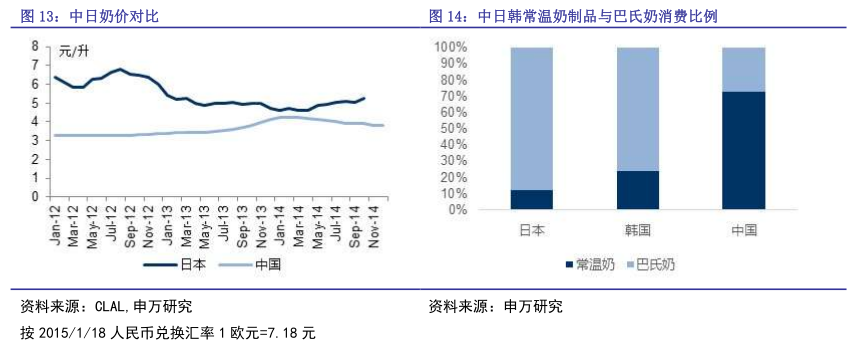

我们从亚洲国家乳业的发展历程来看,日本、韩国都属于高奶价国家,日韩与中国饮食习惯接近,国内养殖也属于高成本模式。日韩能保持原奶价格较高的原因,一方面是由于政府对乳业有政策保护,另一方面是由于以巴氏奶为主,对鲜奶的依存度高。长期来看,我国乳业应往良性方向引导,一方面,引导居民消费习惯,但预计是一个非常长期的过程,另一方面,引导上、下游企业从利益机制上加强合作,促使行业向效率提升的良性方向发展。

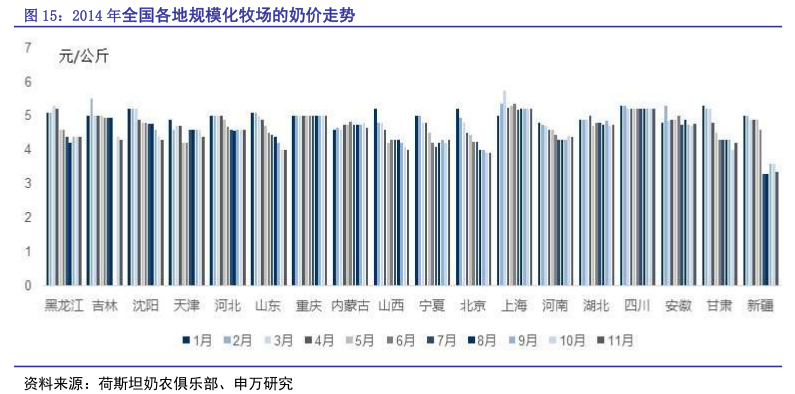

近期多家媒体报道“杀牛倒奶”现象,根据我们草根调研,从目前国内市场来看,属于局部影响,主产区内蒙、东北等地相对稳定。

中国乳业在国际化的过程中,上游养殖业内受高成本困扰,外受低价进口大包粉冲击,波动较大。政府和龙头企业应共同努力提升中国乳业品质消费,从机制上理顺产业链的上下游利益分配,使其良性发展。

5.投资建议:我们认为,对于整个乳品行业产业链,由于原奶价格仍然承压,上游企业2015年的业绩仍然不容乐观,可关注2015年下半年是否出现改善;对于下游企业,2015年将继续享受成本下降的红利,虽然终端的促销有可能会增加,但是整体利润仍然会高于收入,看好伊利、蒙牛等龙头乳企2015年业绩较高增长,维持“买入”评级。

6.风险提:意外疫病爆发导致原奶价格大幅波动。

来源:申万研究