下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股简单粗暴调整后迎来进场窗口?

作者:洪灏

A股在短期内调整,然而这样大规模的调整将为错过入市的投资者带来另一契机。若债券收益率继续下跌同时股票与债券之间的利差收益扩大到极端情况,上证指数在市场出现泡沫的情况下可升至4200点的水平。

证监会有关两融业务的公告让市场措手不及。在增量入市资金减少及做多情绪遭到打击的情况下,市场在短期内调整,而调整是简单粗暴的。以1999年“五一九”行情为借鉴,若果处理不当,本次调整可持续数月。然而这样大规模的调整将为错过入市的投资者带来另一契机。

我们认为全球在低收益率的环境下寻求收益率的行为可以清楚解释现时中国及国际股票及债券市场的市况。全球债券收益率持续下跌,这种寻求收益率的行为将持续,而香港仍是趁低吸纳的高收益率的机会。

若债券收益率继续下跌同时股票与债券之间的利差收益扩大到极端情况,上证指数在市场出现泡沫的情况下可升至4200点的水平,而非专家盼望的10000多点。尽管这还未成为我们的基准情景,我们还是在本报告中讨论其可能性。正如我们于2014年12月24日的报告《2015 年中国的五个意外》所讨论,市场暂时在3400点已遇到重大阻力。

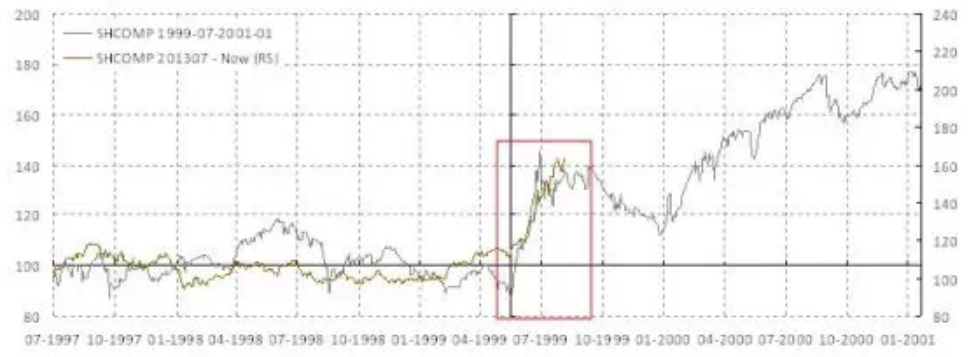

1999年的“五一九”行情:1999年5月19日,沈寂两年多的中国股市突然复苏,当日上证指数上涨5%。到了1999年6月30日,上证指数在短短一个半月之间大涨了66%。1999年7月1日,中国颁布新的《证劵法》,上海股市一日之内大跌7.6%。

我们发现,无论是行情的走势和监管机关的角色方面,1999年与近期的股市上涨均有不少相似之处。在1999年,监管机关也对违法市场活动进行了调查、清理了信托基金行业,并开放债劵市场融资交易。在1999年7月1日暴跌之后,市场一度盘整,然后在余下的六个月继续下跌,直到2000年初才重拾升势(图表1)。

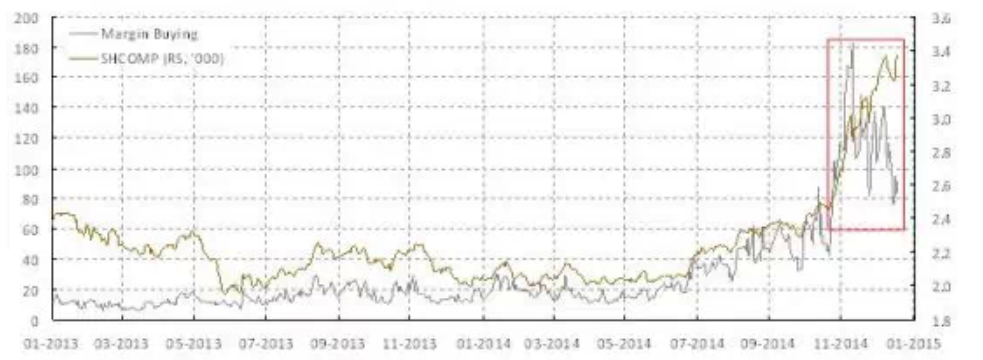

对违规两融业务的监管将在短期内打击市场:上周五收市后,中国证监会公布对违规两融交易活动的调查结果。三大劵商的两融业务被暂停三个月,一些主要劵商受到警告及惩罚。证监会的公布令市场担心。毕竟,在1月的第二周,融资买入余额已经超过1.1万亿元;在近期的高峰时,融资买入的交易额占上海股市成交量超过30%(图表2)。

在证监会发表公布之前,上证指数两度尝试突破3,400点,但在3,410点便无力再上,而1月9日交易时段最后半小时行情的逆转着实令人惊讶。我们在“中国市场的价格与价值:上证等于3400”(20141205)中上调上证指数目标水平至3,400点,并于“2015 年中国的五个意外”(20141224)再次讨论这个阻力位置的重要性。

我们认为,2015年的意外之一是市场最初难以突破3,400点,令许多人盼望的大牛市来临的时点推迟。从最近的交易活动和上述的利空因素来看,这个意外似乎逐渐在市场一片看好的声音中兑现。

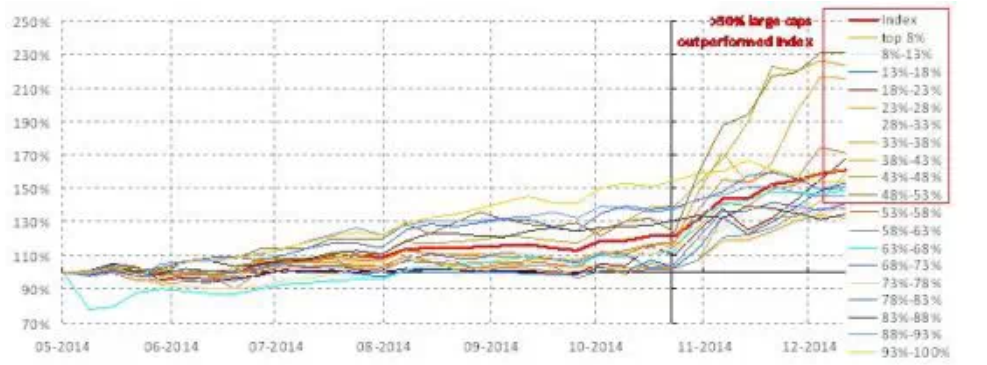

市场可下挫至3000点以下水平,但带来更好的入市时机:我们注意到上证指数的上涨主要由大盘权重股支持(图表3)。这些股票是受欢迎的融资交易抵押品。例如,融资交易占非银行金融(主要为券商)及工程装饰材料交易额的30%。

银行则占16%左右。若增量资金投入这些板块减少,加上指数权重高,这些板块的下跌将对整体市场构成伤害。若大市急挫,我们亦不能排除由于券商追缴保证金而强行平仓的可能性。本周融资交易的结余早已由人民币1.1万亿元下降至人民币7600亿元,而同时指数上涨的走势和交易量的同步下降发生了背离。

股票超买的现象非常严重。以上所有事实显示市场面临深度调整。若然发生,回调将会是一次简单粗暴残酷的调整,与过去两个月内市场的快速的飙升如出一辙。

在低收益率的环境下,逻辑上追逐稳定收益率回报是之前指数上涨的原因:我们在2014年的投资展望报告中讨论全球资本开支回报见顶暗示全球产能过剩及商品超级周期的结束。2014年,主要商品价格(尤其是油价及铁矿石价格)下挫,充分展现这个主题。商品价格一路暴跌,通涨压力大幅下降。

在全世界受通涨下跌预期影响的情况下,债券收益息率正在下跌,德国及日本两年期债券息率一路走低。由于全球央行正努力压制利率上涨,投资者被迫投资任何有一定收益率及有一定确定性的产品。许多中国大型蓝筹股,尤其是在香港上市的公司,更能迎合这些追逐息率回报的投资者的需求。若这个逻辑是正确的,估值低的H股和许多A股上市大型蓝筹低估值股仍然是逢低买入的选择。

经历近期大市飙升后,专家们尝试以各种理由去解释大市的升势。最常提到的原因是改革红利、无风险利率下跌和实体经济的尾部风险在下降。但坦白地说,市场在不到四个月的时间飙升逾60%,这与改革或任何基本因素改变实扯不上关系。

无风险利率在很大程度上是难以观察的,而且应已有所上升,理由是不论承担的风险如何,“刚性兑付”的假象即将被打破。无论在国内和海外市场,我们均发现债券收益率下降,而股市则持续上扬。追逐收益率的逻辑似乎能很好地解释国内和国际市场的事态发展。

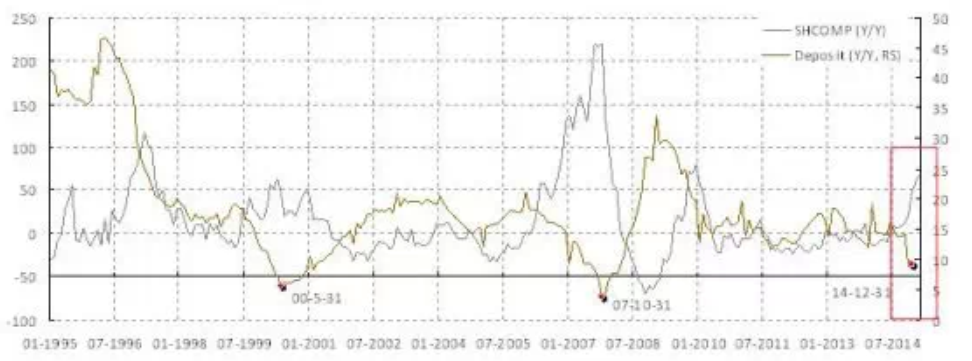

若这个逻辑成立的话,融资融券交易并非牛市的主要推动力,而只是一个加速器。也就是说,融资融券交易改变了市场的上涨轨迹的角度,却未有改变市场的方向。因此,调整后市场的升势将会放缓,但不会停止。事实上,我们发现目前存款以接近20年以来的最慢步伐增长。这是一项重要的证据,印证中国投资者正把存款搬家到股票,而这种转换实际上是市场近期走势背后的重要推手之一(图表4)。

4200点有可能达到。假如长债收益率持续下跌,市场再次迈向泡沫化的极端水平:基于市场大幅上涨,市场人士纷纷憧憬A股将发展成一个泡沫,并最终达到10000点以上的水平。我们深思熟虑了这种情景。我们希望能估计到,在市场假如真的走向泡沫化的极端的情况下,市场的最终水平在哪里。

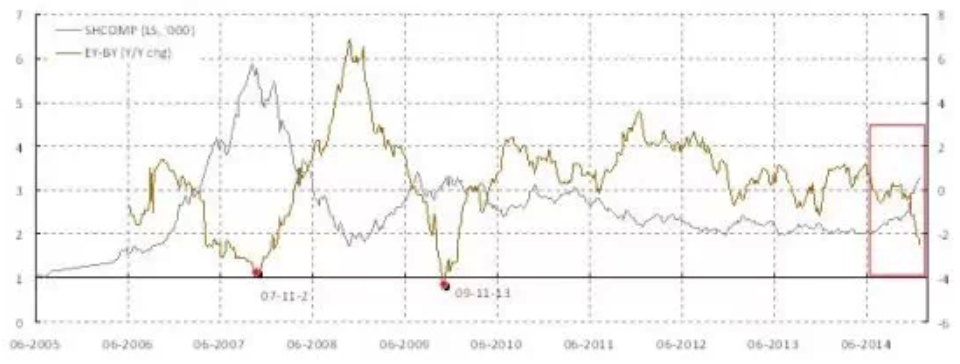

我们运用盈利收益率与债券收益率之间的差距,估计市场走势的极端程度。我们发现,收益率差距的变化与股票表现成反向相关,最深度的变化正好与2007年底和2009年底股市的峰值时期吻合。若债券收益率能因宽松货币政策而继续下跌至3%的范围内,且若股票和债券收益率的差距的变化再次迈向2007年和2009年处于峰值时的极端水平,那么盈利收益率将可从目前的6%稍高的水平升至5%,推动上证综合指数升至4200点水平(图表5)。

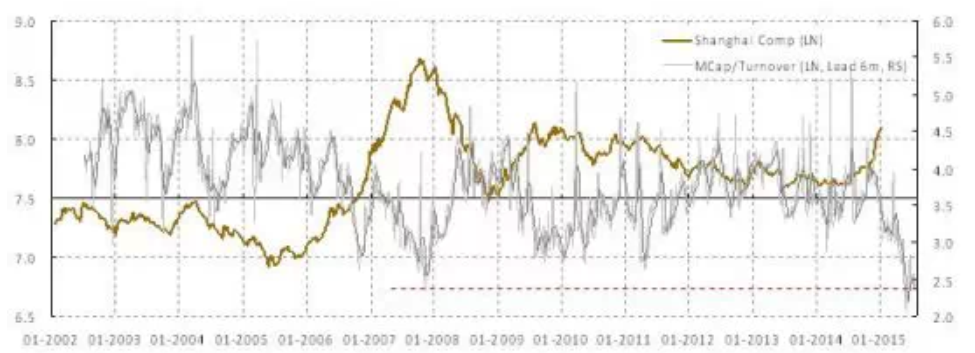

再者,我们注意到,市值成交比率(以往一直用作预测市场峰值)亦已触底(图表6)。也就是说,市场似乎正在走向极端,而这种趋势正在演绎。出现这种趋势演变并非天方夜谭,理由是瑞士法郎和债券收益率也在作出历史性的演变。尽管如此,我们必须强调,这种情景仍不是我们的基本情景,直至市场在经历短期利空后能承受住调整的考验。

图表6:过去数月市值成交比率已经达到极致;这是市场逐渐到达峰值的领先指标。

来源:新浪财经