下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇:Adam

暂停三家新开融资融劵账户:阿基米德的杠杆没了

周五的晚上是个奇妙的晚上,自从11月21日晚央行突然宣布降息,每个周五都是号称法定做多日,因为都怕周五晚上又突发个什么利好消息,比如降准啦等等。但上个周五证明,这一天不仅是利好消息的专利日,也是利空消息的合适出场时间:上周五晚,中国证监会突然发文,中信证券、海通证券和国泰君安3家公司存在违规为到期融资融券合约展期问题,受过处理仍未改正,且涉及客户数量较多,对这3家公司采取暂停新开融资融券客户信用账户3个月的行政监管措施。

A股为什么这几个月这么牛,主要原因就是意外降息导致资金加杠杆回流股市,也就是所谓的钱堆出来的牛市,或者称为杠杆上的牛市。这个钱很大一部分就是从券商融资得来的,基本上12月,券商的融资额度都满了,你要融资都要排队,可见之前融资买股的火爆。而且这个融资是不规范的,证监会要求融资只能对50万资金以上客户开放,但实际上,很多券商为了抢业务,你25万去给你融,夸张点的10万资金也给你融。

但现在突然把券商龙头的中信,海通,国泰的融资业务给暂时掐了,那么等于说是把很大一部分新增资金来源给掐了。有杠杆的时候,是借力矩来撬,只要杠杆足够长,地球撬起来都没问题(这就是阿基米德所谓的,给我一支足够长的杠杆,我可以撬动整个地球)。没杠杆时,就不是撬了,而是徒手搬,搬能搬多大的石头?一不小心还会砸自己的脚——至少下周大多数场内投资者多少会被砸点脚的。

所以估计多数人都憋着和我同样的一个问题没好意思问:去杠杆了,这个牛市还成立么?后市合区何从?

此时去杠杆的用意何在?

首先我从各方搜集了点消息,仔细揣摩后,谈谈我对管理层去杠杆的看法:

1:掐的是新开户用户,老用户不管,就是以前那些不合规的用户并没有让你强行平仓,这样起码可以不用担心由于不合规问题导致的强行平仓对股市的踩踏。因为错在券商,没在投资者,国家没道理强制把你的股票卖出。这可要理解成是不让再加长杠杆了,而不是把原来的杠杆截断或者截短;

2:处罚是中信等券商不让新开户,那么如果要新开融资账户,只要合规,那去其他券商便可。这样新用户要融资入市的脚步你挡不住,顶多就是要规范,50万以下不让干。而且近期增量资金入场步伐减慢,所以之前进场的机构与高净值客户资金几乎都已经进了。这是不是可以理解成:市场的杠杆长度其实还是可以加的,只是换其他家去加,只是让“首恶”分子消停消停。

3:A股十年不鸣,一鸣就不可收拾,一个半月任性暴涨,成了疯牛。疯牛当然危险,作为管理层,给股市降降温,控制下小资金的风险理所当然。

4:冒失猜测,去杠杆的核心目的还有:希望保证国家货币宽松的效果不要南辕北辙。货币宽松是为了给经济转型提供支持和空间。如果央行的宽松,中小实体企业融不到钱的仍旧融不到,反而企业把大量资金投进股市想短捞一把,这就与政府的意图相去太远了。包括周六银监会发布的《商业银行委托贷款管理办法(征求意见稿)》,禁止将商业银行授信资金作为委托贷款资金来源,并规定商业银行受托发放的贷款不得用于从事债券,期货,金融衍生品,理财产品,股本权益等投资。其目的都在于保护实体经济的资金不要被资本市场侵蚀了。

综合来看,证监会的文件虽然客观会封堵一些资金。但它的警示作用更大于实际控制作用,告诉市场要规范。换个角度,我们甚至可以猜测是为了配合之后的注册制和进一步的货币宽松——我宽松可以,你别太过分。我宽松后只见股市红火,不见实体经济有个响,谁敢、谁愿意继续宽松?

A股牛市到底走到哪一步了?

到3400后的A股看似扶摇直上,但却又仿佛摇摇欲坠,那么A股牛市到底走到哪一步了?

下图是A股所有股票降息以来的动态PE的中位数。

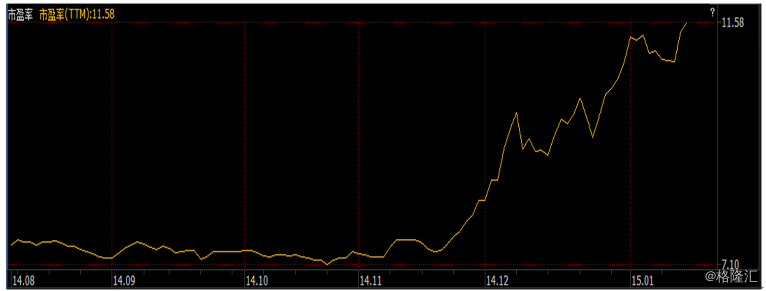

可以发现其实A股牛成这样,但A股估值的中位数都几乎没有改变。说明了这个牛市是一个典型的结构牛市,只牛了那些大盘蓝筹为代表的低估值股票。最明显的就是上证A50的股票,估值水平从7点多倍到了最近的11.5倍(见下图)。

上证A50动态PE估值水平

我全面回溯了主要发达经济体的历史经济与股市,中国目前的位置与美国80年代后很类似。下图是美国股市过去的估值中位数,可以看到美国股市的中位数一直在20倍以下,如果我们这样对比A股的40倍,那么A股算是严重的高估。但其实A股的整体高估值是由中小盘股疯涨造成的。如果我们把A50作为参考,A50的动态PE差不多与下图中美国1984年的水平相当。

美国经验可以参考吗?

美国经验可以参考吗?

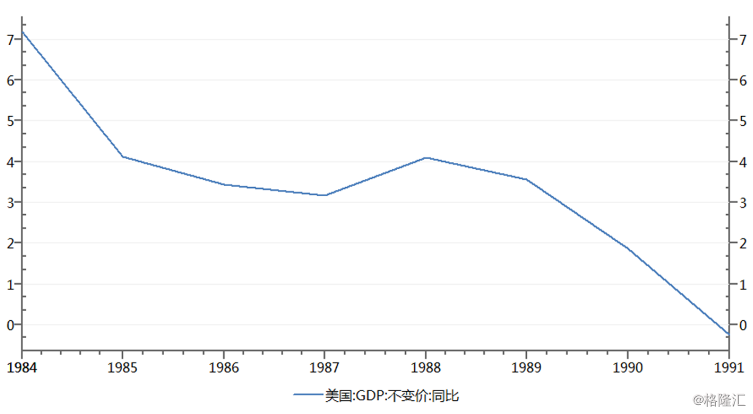

1984年之后的几年,美国的几个主要特征是:

1、美国经济持续下滑(见下图)——这和目前中国非常类似

2、货币政策处于宽松期,利率持续下行(见下图)——这也和目前中国很类似

美国基准利率(1981-1994)

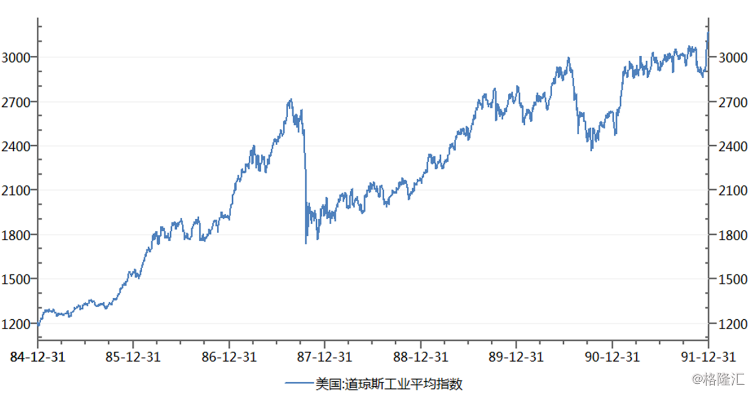

3、但股市却一直在上涨,在经济下行初期的三年是加速上涨的“疯牛”,指数三年翻倍有多,之后才开始进入“慢牛”。股市估值的中位数从1984年的7倍上涨到了1991年的15倍左右。(见下图)——这和中国目前更加类似

美国DJ工业指数(1984-1991)

很明显,A股现在的处境、逻辑与美国1980年代非常像:经济向左,股市向右。经济下滑引致货币宽松,利率下降导致股市估值修复。

这个期间,美国股市动态PE从7倍涨至17倍。而如果我们仅考虑A50,也差不多从最低的7倍上涨到了最近的11倍。那么参考美国估值修复到到15倍的话,只要国内货币政策仍旧偏向宽松,A50的估值修复过程应该还有比较长的一段路,涨到14-15的水平应该没什么问题。换句话说,如今A股的估值修复过程已经走了一半(或者更多?),还剩一半。但后面的过程可能不会像12月那么疯狂,疯牛变慢牛的可能性很大,尤其在证监会突然发文控制流入资金的影响下。

再看看美国去杠杆后的情况

93年后,美国利率水平开始抬高,也就是开始了去杠杆。

但我们接着往后看DJ工业指数更长时间的走势:气势如虹。

上图红框内就是我前面说的美股估值修复的过程,也就是我们目前所谓的杠杆上的牛市阶段,其实放大来看,这个阶段的涨幅并不算大,美国主要的涨幅还在后面1992至2000年(这个期间才是牛市的主体过程)。而后面大涨的主要原因则很简单:杠杆虽告一段落后,实体经济基本面开始跟上来,美国经济企稳走好并持续的高增长(如下图红框所示)。

上图红框内就是我前面说的美股估值修复的过程,也就是我们目前所谓的杠杆上的牛市阶段,其实放大来看,这个阶段的涨幅并不算大,美国主要的涨幅还在后面1992至2000年(这个期间才是牛市的主体过程)。而后面大涨的主要原因则很简单:杠杆虽告一段落后,实体经济基本面开始跟上来,美国经济企稳走好并持续的高增长(如下图红框所示)。

对我们的启发与借鉴:

1、杠杆上的牛市很正常,也并不可怕。杠杆本来就应该产生牛市。杠杆都能撬动地球,一个区区牛市算什么?

2、只靠杠杆并不能创造大牛市。真正的大牛市一定是宏观基本面跟上来的结果。美国80年代后期股市的涨幅貌似不错,但92年之后才是波澜壮阔的基本面大牛市;

3、牛市不能一直靠杠杆:完全靠杠杆的牛市迟早出问题。适当的时候控制杠杆长度,对牛市、对经济都有好处;

4、中国的宏观经济如果能在本届政府带领下完成结构转换与升级,中国的未来会有远比目前大得多的牛市。现在这牛市只是小儿科。

5、如今的A股我认为还只是以A50位代表的结构性牛市,并且修复空间不能算太大。最后要能支持A股继续向上的动力则是国内经济见底,用利润的增长来消化估值水平,尤其是中小盘40倍中位数的水平,这样才能看见一个皆大欢喜的全面大牛市。

6、最后的问题就是中国经济何时见底,这个问题实在非常难回答,影响的因素非常多,但如今国内高层的种种动作,包括强势的反腐,强势的改革,有远见的经济政策,或许都预示着这个底离我们不会太远。反过来说,如果经济不能见底,现在炒的估值修复到最后也只是一个憋了半天的P。