下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

融资回升货币低迷,货币放松短期两难――12月金融数据点评

1月15日央行公布2014年12月金融统计数据:12月社会融资总量1.69万亿,同比多增4413亿;12月末M2同比增12.2%;当月人民币贷款新增6973亿元,同比多增2149亿元。总体判断——融资回升货币低迷,货币放松短期两难。

1)融资总量回升,表外融资短期逆转。12月新增融资总量1.69万亿,比11月多增5486亿,比去年同期多增4413亿。人民币贷款同比多增超2000亿,人民币信贷占比从74.4%下降到41.3%。表外融资大幅回升,信托委托贷款同比多增均超1000亿,或与43号文规定导致地方融资平台债务冲量、理财资金假道伞形信托等渠道入市有关。

2)12月新增贷款6973亿完全符合我们的预期,其中企业中长贷同比大增近5000亿,反映基建投资加码影响;降息后地产销量暂回暖,带动居民部门新增中长贷回升,同比多增约500亿,但与上月相比总量下降,反映地产复苏进程缓慢;企业短贷票据融资双双下降,反映企业经营活动疲弱,或与票据利率短期上升有关。

3)新增存款回落,居民存款继续分流。12月新增人民币存款7229亿,与去年同期相比少增4281亿,住户企业存款均同比负增。其中新增居民存款9346亿,同比少增3681亿,居民存款分流持续;新增企业存款8930亿,同比少增461亿,以企业存款为主的M1增速与上月持平于3.2%。财政放款虽达1.23万亿规模,但力度不及去年同期,财政存款同比多增1946亿(对应财政放款减少)。

4)融资总量和信贷回升,而M2不增反降至12.2%,表明央行货币政策传导不畅,货币创造萎缩。盛松成表示M2减缓原因主要包括外汇占款同比明显少增、同业业务监管加强导致货币派生能力下降,和存款偏离度新规导致季末存款冲时点减弱等。

5)货币放松短期两难,直融放开在先,货币放松殿后。当前通缩风险加大,但短期内融资回升意味着央行货币放松或延后。央行已连续七周公开市场无为。我们认为货币政策传导机制已发生变化,打通资本市场和经济的纽带则是各类直接融资,尤其是债券和股票融资。未来政府或会选择首先全面放开直接融资,然后才会放松货币为之保驾护航。

具体分析:

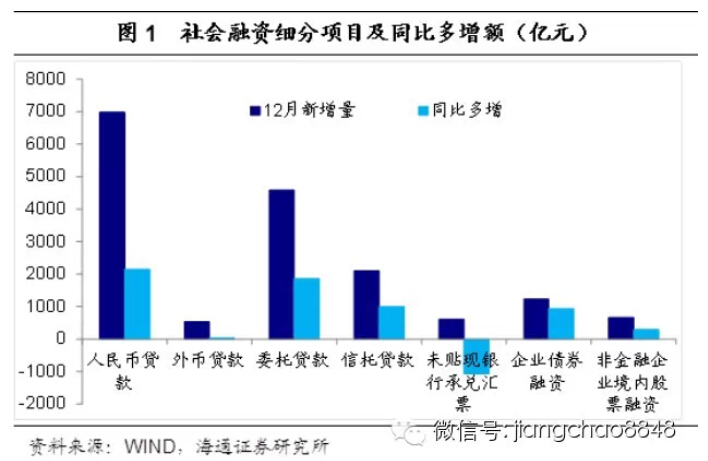

一、融资总量回升,表外融资短期逆转

融资总量回升,表外融资短期逆转。12月新增融资总量1.69万亿,比11月多增5486亿,比去年同期多增4413亿。人民币贷款同比多增超2000亿,表外融资大幅回升,委托、信托贷款同比多增均超1000亿,或与43号文规定导致地方融资平台债务冲量、理财资金假道伞形信托等渠道入市有关。

二、信贷同比多增主因:非居民中长贷大增

12月新增贷款6973亿同比多增2149亿,完全符合我们7000亿的预期。12月人民币信贷占社会融资总量比例从11月74.4%下降到41.3%。12月新增贷款量高于去年同期但低于市场预期。我们在11月金融数据点评中指出,11月新增贷款量远超往年同期,与信贷季节性规律不符,持续性存疑。而12月中上旬信贷投放较快,下旬或受到央行窗口指导的调节,2014年全年新增信贷累计9.78万亿。

从贷款结构看,12月贷款结构有所改善。居民中长贷方面,降息后地产销量暂回暖,带动居民部门新增中长贷回升,同比多增约500亿,但与上月相比下降155亿元。1月上旬30个大中城市新房销售面积同比增速大幅下滑、由正转负,一二线城市库存状况也因此再度转差,地产需求复苏进程缓慢。

12月居民企业短贷、票据回落。12月信贷较11月回落1554亿,主因12月已是信贷投放淡季。其中居民部门信贷同比多增504亿,企业短贷同比持续负增,反映企业生产经营活动偏冷。票据融资由正转负,比去年同期少增920亿,或因短期银行压缩票据转向中长贷,12月票据利率上升亦对票据需求产生负面影响。

12月新增贷款同比多增主因企业中长贷同比大增,或受基建投资加码影响。12月新增非居民中长贷5289亿,同比大幅多增4987亿。10月以来发改委密集批复铁路基建、特高压、公用事业等项目,基建投资加速或带动配套中长期贷款资金需求。

三、新增存款回落,居民企业存款均同比负增

新增存款回落,居民企业存款均同比负增。12月新增人民币存款7229亿,与去年同期相比少增4271亿,其中新增居民存款9346亿,同比少增3681亿,居民存款分流持续;新增企业存款8930亿,同比少增461亿,与企业存款有关的M1增速持平于3.2%。新增财政放款12375亿,虽超万亿规模,但财政放款力度不及去年同期,财政存款同比多增1946亿(对应财政放款减少)。

贷存比继续回升。12月金融机构总存款余额113.86万亿元,同比增长9.1%,总贷款余额81.68万亿元,同比增长13.6%,央行口径贷存比升至71.74%,连续7个月上升。但央行将从1月15日起实施新的存贷款口径,部分同业存款纳入一般性存款有望降低贷存比,释放信贷投放空间。

四、M2增速下跌至12.2%,货币创造萎缩

融资总量和信贷回升,而M2不增反降至12.2%,表明央行货币政策传导不畅,货币创造萎缩。盛松成表示M2减缓原因主要包括外汇占款同比明显少增、同业业务监管加强导致货币派生能力下降,和存款偏离度新规导致季末存款冲时点减弱。

五、货币放松短期两难,先放直融后放货币

当前通缩风险加大,但短期内融资回升意味着央行货币放松或延后。央行已连续七周公开市场无为。我们认为货币政策传导机制已发生变化。过去在存款为王的时代,央行放水通过存款影响贷款,直接对经济产生作用。而在银行理财为王的时代,央行放水只有1/3通过贷款(非标)渠道作用于经济,其余2/3则直接传导到资本市场。

虽然无论从经济增长下滑、还是从通缩情况来看,当前严重程度远甚于05年,因而货币政策存在极大放松空间。但与过去相比,央行的货币政策传导机制已经发生了变化,股票和债券融资的增长变得极其重要,成为增长能否企稳的关键因素。在吸取了11月降息以来的经验之后,未来政府或会选择首先全面放开直接融资,然后才会放松货币为之保驾护航。