下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

寿险行业重站向上大周期起点,继续关注新华保险

作者:罗毅

为什么推荐新华保险?

近期市场对新华保险看法偏空,我们认为寿险业恢复性增长下,公司弹性最大,理由如下:

保险业复苏看寿险,新华是纯寿险标的

当下,保险业正处于承保端恢复性增长、投资端收益率提升的周期性起点,但寿险与产险之间,我们更看好寿险:1)产险综合成本率近年来刚性上升,大型产险公司已接近100%,利润挤压较为明显;2)产险多为一年期产品,投资资金沉淀较小,且投向趋于短期配置,投资收益率上升不及寿险资产。

新华保险是纯寿险公司,其转型已现成效,我们认为公司受益寿险行业恢复性增长最为顺畅。

强大的核心资源能力,助力公司快速增长

持续创新能力和强势股东主导的混合所有制股权结构是公司显著区别于同行的核心资源,前者帮助公司一次次精准踩点寿险业发展趋势,实现保费收入和市场份额持续提升,后者既奠定了规范的股权治理结构又提供了强有力的市场资源。

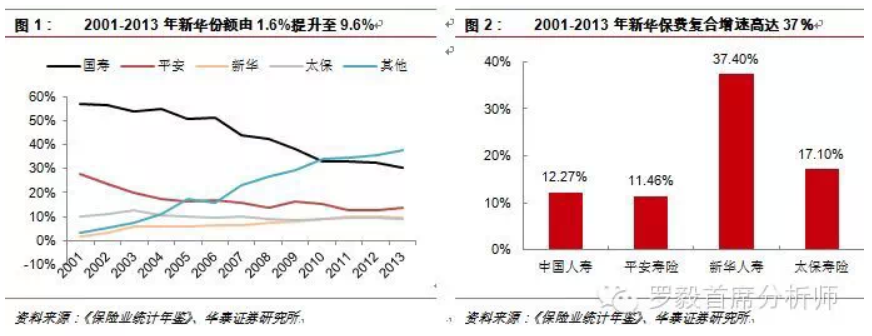

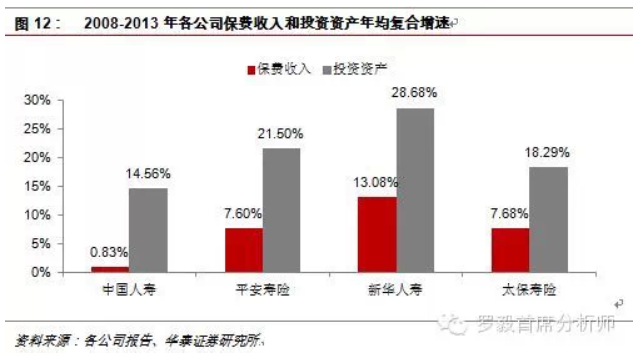

新华保险在过往发展历程中,经历过关国亮事件、偿付能力充足率指标长期低于监管要求,但保费增速和市场份额却可圈可点。2001-2013年,新华保费复合增速37.4%,远远高于另外三家上市同行。市场占有率上,新华保险更是当仁不让,随着市场上保险公司数量不断增加,市场集中度呈不断下滑态势,而新华保险所占寿险业份额从2001年的1.6%提升至2013年的9.6%。

我们认为,长期超越市场的高增长,是新华拥有关键核心资源能力的最佳体现,这种能力是企业的软实力,也是核心竞争力。

承保端最坏时点已过,投资端收益率提升显著

2013年,因为转型,公司承保业务遭遇前所未有的压力,前1-9月保费收入负增长,以致市场对新华看法偏空。如今,得益于公司费改产品率先推出以及市场渠道重焕活力,销售颓势已经扭转,第四季度保费收入狂奔逆袭。2014年1-4月,保费同比增长44%。

投资端上,新华资产结构调整动力十足,投资收益率提升显著。此前受制于偿付能力充足率,公司投资渠道相对较少,以致收益率长期低于同行。近年来随着偿付能力充足率上升和监管要求有所降低,新华在投资资产结构调整上动作较大,积极布局非标和不动产等高收益品种,投资收益率提升较为明显。

拟布局养老和健康产业,布局新一轮高增长

近期,公司发布2014-2016年战略规划,提出“以客户为中心,抓住城镇化和老龄化两大历史机遇,坚持现有业务持续稳定增长、坚持变革创新、坚持价值和回归保险本原,力争成为中国最优秀的以全方位寿险业务为核心的金融服务集团”。

作为战略明细,公司披露,拟融资约200亿元,充实资本金、提高偿付能力充足率,并积极布局养老和健康产业。我们认为,如果融资顺利,公司偿付能力指标不仅可以支撑现有业务进一步快速增长,而且切入到市场空间巨大的养老和健康产业,推动公司进入新一轮增长轨道。

估值水平已处于历史低点,高成长溢价荡然无存

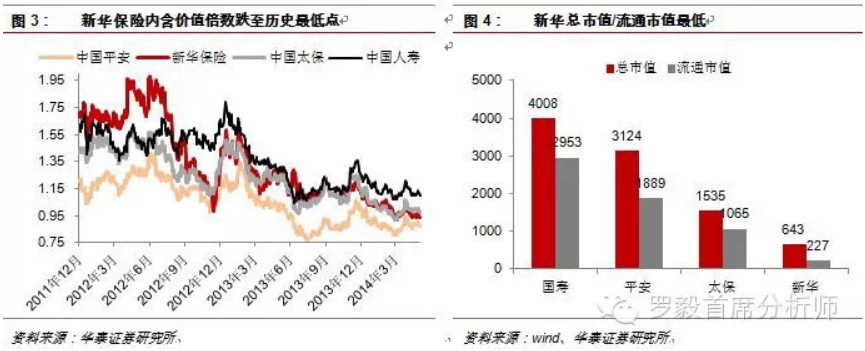

由于高增长与小盘溢价,新华保险上市之初较于同行享有20%-50%的估值溢价,其估值水平在2012年4-6月份达到高峰,内含价值倍数(P/EV)接近2。随后股债双杀,估值水平于2012年12月初达到阶段性低点。2013年2月份以来,新华估值水平更是一路走低。

我们认为,公司作为纯寿险标的,最为受益行业改善,估值水平应当高于同行,且公司总市值和流通市值最小。

寿险行业重新站在向上大周期起点

保费恢复性增长&业务结构优化

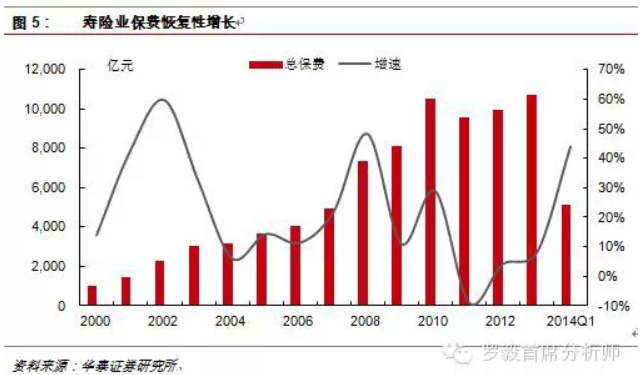

保险产品是一种长期消费品,随着收入水平和保障意识的提升,保费增长具有一定连续性和稳定性。自上世纪80年代保险业复业以来,由于基数低,保费收入长期呈高增长态势,至2010年平均约2倍于名义GDP增速。尽管2011年因银保收紧导致全行业首次出现负增长,以致看衰之声自此不时出现,但我们认为保险行业的自然增长属性会使得行业重新回到增长的轨道上。而且,我们认为,保险深度和保险密度远低于国际平均水平、大额赔付期远未到来的中国保险业仍有很长时间的甜蜜期。

面对银保收缩的压力,保险公司开始在渠道多元化上积极应对。首先是加大个险销售力度,各保险公司开始更加注重保险营销员队伍的建设和扩大,在人员招募和留存上推出更多有吸引力的政策。其次是大力拓展电话和互联网等新型营销渠道,自建电子商务公司或与淘宝等互联网公司合作在业内已经蔚然成风。另外,人口老龄化、城镇化、延迟退休计划、个税递延型寿险等背景和政策预期,也令保险业的外部环境正在改善。

在诸多因素作用下,保险行业保费2012年来逐步回升,2012和2013年增速分别为4%和8%,2014Q1,寿险总保费更是同比增长44%。

更为重要的是,保费结构显著优化。一方面,个险占比提升,银保占比下降;另一方面,期缴率持续上升,5年期以上的保单占新保单的比重持续上升。

受益优先股和大类资产比例监管,投资收益率有望持续提升至于6.35%

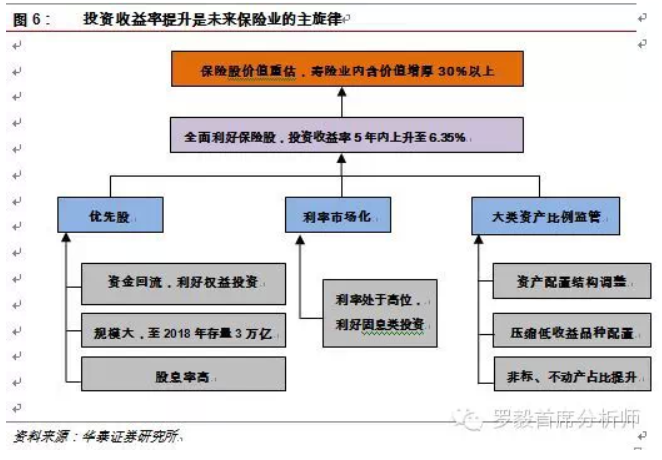

2012年底以来,保险投资端深刻变化正在发生,投资束缚基本放开、高收益品种层出不穷。1)投资范围大幅拓宽,新增股指期货、金融衍生产品、海外投资、商业银行理财产品、银行业金融机构信贷资产支持证券、信托公司集合资金信托计划、证券公司专项资产管理计划、不动产投资计划等等。2)大类资产比例监管政策出台。2014年2月,保监会下发《关于加强和改进保险资金运用比例监管的通知》,规定权益类资产、不动产类资产、其他金融资产、境外投资的账面余额占保险公司上季末总资产的监管比例分别不高于30%、30%、25%、15%。3)优先股出台在即,我们预计股息率6-9%,存量规模大,是保险等机构投资者极佳配置标的。4)利率市场化进程推进,全社会利率水平将维持高位,利好保险固息类收入。

在上述利好因素作用下,保险投资出现积极变化:

一是资产配置结构不断优化,呈现“一降二快三多”的局面。“一降”,是指债券和银行存款稳中有降,2013年末占比为72.8%,与2012年的78.8%、2011年的79%相比,下降态势明显;“两快”,是指高收益企业债投资和另类投资增长较快,2013年末企业债同比增长26%,股权同比增长87%,不动产同比增长90%,基础设施投资计划同比增长109%;“三多”,是指配置结构更加多元,长久期资产更多,创新产品更多。

二是投资收益率创四年来最好水平。在2013年股市债市双双下跌的形势下,2013年保险资金运用累计收益3658亿元,比2012年增加1573亿元,增长75.4%;从投资收益率看,2013年末投资收益率为5.04%,比2012年增加1.69个百分点,创4年来最好水平,2014年一季度进一步提升至约5.1%。

我们认为,投资收益率的回升还仅仅是个开始,一方面,由于保险资产配置的长周期,利率水平的高企反映到投资收益率上存在一定滞后效应,另一方面,资产结构的调整才刚刚开始,高收益资产的配置空间较大。综合来看,保险投资收益率的提升将是一个长期持续的过程,未来5年内有望上升至6.35%,全面提升内含价值30%以上,详情可参见《为什么优先股是保险业价值重估的利器?》。

新华保险具备做大做强的关键资源能力

从过往十余年经验来看,在市场集中度不断下滑背景下,新华的市场份额之所以能够逆势而上,根本在于拥有强大的核心资源能力,这种能力既是过往成功的源头,也是未来做大做强的保证。

持续创新能力突出,精准踩点寿险业发展趋势,为公司发展插上隐性翅膀

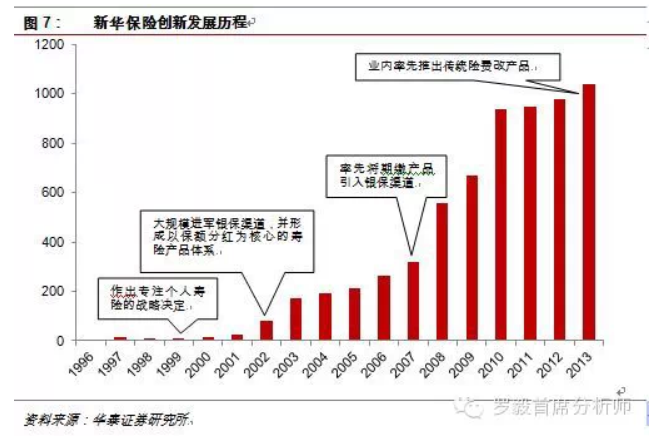

在引入中央汇金之前,新华保险的股东背景并不突出,且出现内部人控制遭遇资金挪用现象,但这并未阻止公司保费市场份额持续提升、成为国内第四大寿险企业(一度第三大)的成长轨迹。纵观新华的发展史,精准踩点寿险业发展趋势是其最大亮点,背后所蕴含的是公司持续的创新能力。

我国寿险发展历程中,出现过三个重要发展时期:1)1992年友邦保险引入保险代理人制度,开启了个险时代;2)1999年传统寿险预定费率一刀切式定格在2.5%之后,分红险快速崛起;3)2000年左右,银保渠道快速崛起。目前,正在经历第四个重要时期,即2013年8月费率改革后,保障型产品需求大增,成为各保险公司争夺的焦点。

沿着这一脉络,新华保险的精准踩点能力和持续创新能力一览无遗,银保和分红险成为公司的重要标签:

大举进军银保,保费增长的利器

我国银行保险起源于1995年,在短短的近20年时间里为保险业快速发展做出了突出的贡献。新华保险2000年率先在银保渠道上发力,成为首家进入银保渠道的寿险企业,展现出优秀的创新能力,用了几年的时间,其银保渠道销售就占据其业务的大半江山。

新华保险在银保渠道上也可谓创新不断:

1)与工农中建交五大银行签订总对总的战略合作协议,提高合作层次;

2)为各银行提供具有特色及市场竞争力的保额分红系列产品,甚至为部分银行提供独家代理销售的专属产品;

3)为银行员工提供有关产品特征和销售技巧的培训课程,为银行人员提供实时服务支持;

4)加强建设具备网点公关沟通能力、培训能力、客户管理能力等技能的高素质精英团队的建设。新华人寿银行保险客户经理队伍在业内率先推行了银行保险理财规划师(BFP)资格认证制度,提高了队伍专业水平。

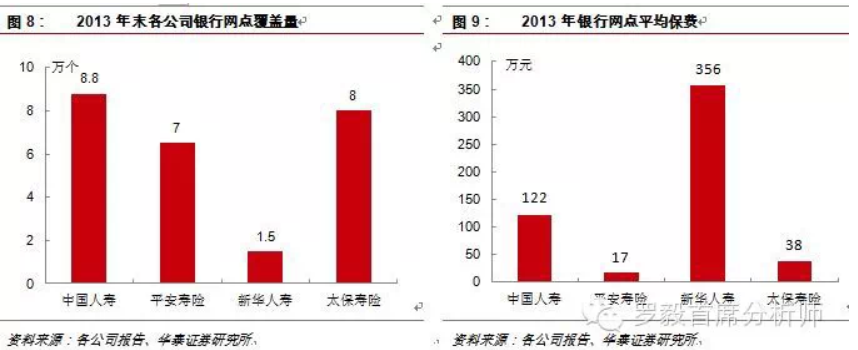

新华在银保渠道的深耕细作获得了良好的回报。尽管覆盖银行网点数量只有约1.5万家,但每家网点实现的平均保费收入高达356万元,远远高于同行。

聚焦分红险,分享行业最大险种成长盛筵

2000年以后,分红险因预定收益率相对灵活、兼具投资分红和保险保障的双重功能成为寿险领域的主导产品。按原保险保费收入计算,分红险保费收入占寿险行业保费收入的比重快速提升,至2011年已占据寿险市场约八成份额。

新华保险抓住分红险快速做大的契机,集中资源全力打造。多年来,分红险一直占据新华总保费收入的9成左右。即便近年来保障型产品占比上升,但分红险仍占据绝对主导地位。2013年分红险实现保险业务收入803.77亿元,占整体保险业务收入的77.6%,是四大上市险企中最高的。新华人寿从一开始就选择在分红险市场精耕细作展现了非凡的战略眼光。

保额分红,容易形成资金沉淀

即便是同样的分红险,新华保险也在分红模式上进行创新。与国内多数大型保险公司所销售分红产品采取“现金分红”的方式不同,新华的分红险以“保额分红”方式为主。“保额分红”较“现金分红”的优势在于:

1)保额分红容易形成长期资金沉淀,降低现金流压力,提升投资收益率。“现金分红”要求保险公司将红利以现金形式分配给投保人,其结果是减少投资资产,使这部分资金不能被保险公司有效利用,每年的红利支付也会构成保险公司的现金流压力,从而降低保险公司对长期资产的投资比例,在一定程度上影响总的投资效益,最终影响投保人获得的红利。“保额分红”以增加保险额度为分红方式,无需保险公司进行现金支付,降低了保险公司红利管理成本,并可将更多现金留存在保险资金内进行投资,使保险公司和投保人获得更高的收益。

2)从保障的角度来看,“保额分红”是以保额为基础进行分红,采用复利递增的方式将当期红利增加到保单的现有保额之上,使投保人在保障期内无需核保、申请增加保额便可满足其不断增长的保障需求,这在一定程度上可以缓解因通货膨胀可能导致的保障贬值,这对于保单持有人而言,具有较强的吸引力,也有助于提高客户的忠诚度。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关股票