下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

不知不觉,2014已经过去,这一年的所有回忆包括股市的故事都已成为相册里的黑白照片。诗人或许会多愁善感地撰文留念。作为分析师,要做的事情很简单:回头望,然后向前看。尤其是经历了近期的过山车后,刚到3400点就迎来大幅调整,市场普遍迷茫。50ETF传闻如期兑现,但大家对未来的看法却史无前例地分歧巨大。与其游移在短期预测中,不如拿出点时间,考虑清楚这轮行情的本质。

要看清楚历史行情背后的逻辑,回顾是必不可少的环节。

1季度,在淘汰落后产能的影响下,经济快速下滑。2季度,保增长压力逐渐增加,股市持续下行,政策也开始转向。5月下旬,在财政政策和货币政策的双重刺激下,股市见底,春天渐行渐近。6月份,申万A股指数上涨2.34%;7月,申万A股指数上涨7.42%。应该说,5月、6月和7月的行情恰好就是我们的菜,因为政策跟的紧嘛,很容易猜对。

从8月份开始,行情从大家能明白的状态,忽然切换到绝大多数人瞧不明白的二次元状态。( PS : 老牛出来装嫩,我们写这个咚咚,希望提出一套全新而且系统性的解释,投资者看后能竖起大拇指夸奖说:哇塞,脑洞大开!)

导火索源于经济数据超预期下行。8月份,工业增速猛跌至6.9%,要知道,7月还在9%左右。更重要的是,按照历史经验,6.9%的工业增速,GDP增速已经跌破7%,远低于7.5%左右的目标区间。面对糟糕的经济数据,我们连续撰写《目标,上证2450!》和《一轮行情,两个世界》等多篇文章,从产业资本以及实体经济融资成本下降对企业盈利的正面作用两个视角切入,来解释这轮行情。

四个月后,回顾这段历史时。我们没有找到应有的荣光,反而一脸尴尬。即便再不情愿,也必须面对现实:我们只是猜对了结果,没有猜对原因,最多只是部分猜对原因(企业盈利复苏的判断错误,产业资本尤其是国家资本的判断或许比较接近真相)。更离谱的是,几乎所有猜对结果的人,论据都是错的。无论持“企业盈利上行说”,还是持“无风险利率下行”说,都是瞎说。

这种事情,狡辩没有意义,直接上数据:

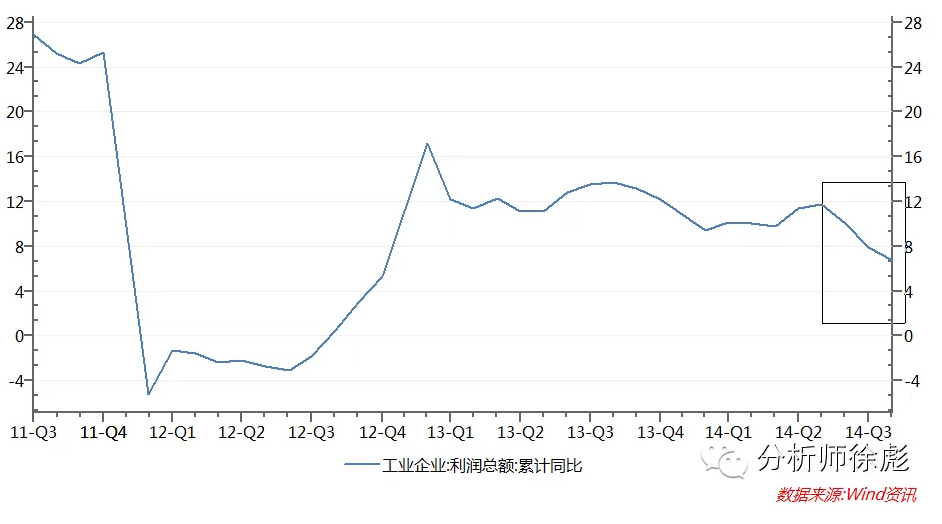

企业盈利数据持续下行,股市涨了几个月,同比增速就跌了几个月。

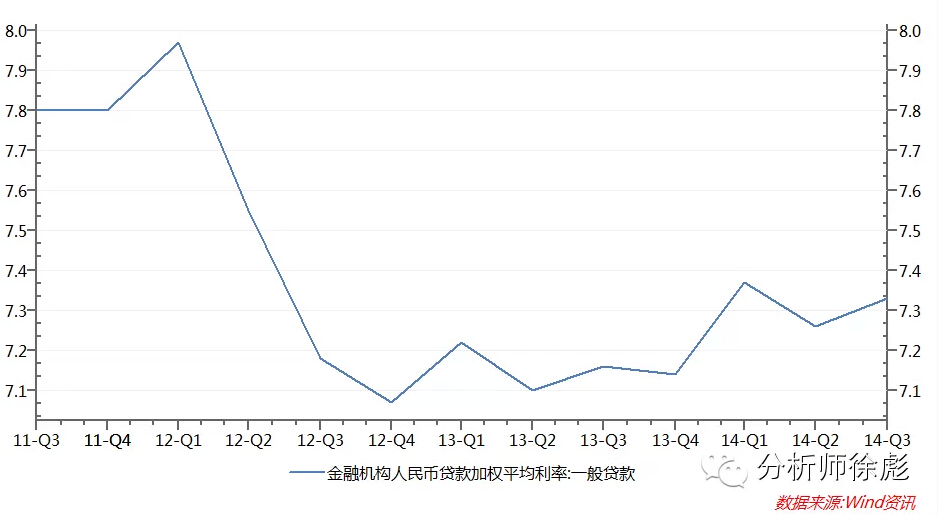

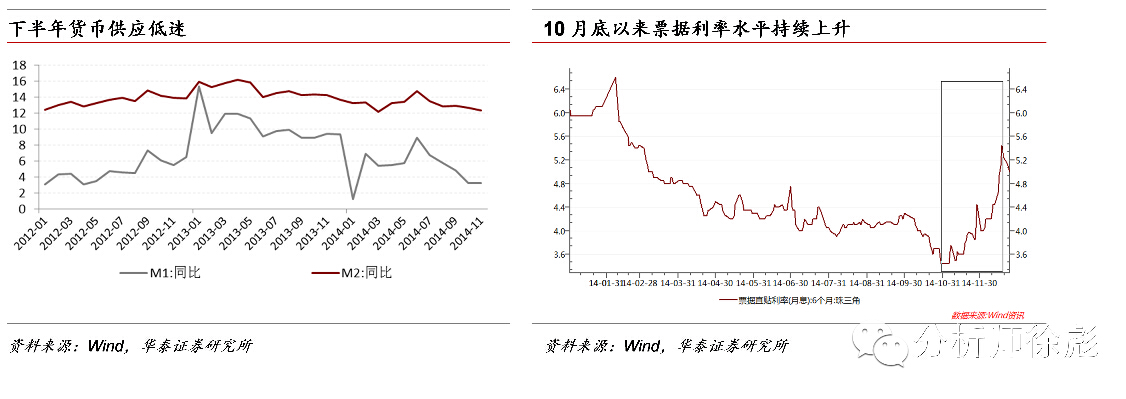

流动性宽松远不像大家说的那么夸张,预期中的全面宽松始终只存在于YY世界,实体经济融资成本下降也只听楼梯响,不见人下来。整个三季度,表征企业部门融资成本的加权平均贷款利率不仅没有下来,反而持续上行。

尤其是十月份以来,票据贴现利率和银行对结构化理财产品进行优先资金配资的利率水平同步上行,而且上升曲线极其陡峭。

你看,这就是我们面对的现实:老中医遇到了新问题。过去十年,有商业化卖方分析以来,基本上对市场的整个研究框架都建立在基本面的基础上,后来高博横空出世,创造性地引入资金面分析。不管哪个咚咚,都默认股市只是晴雨表。它永远不会成为自变量,只能以应变量的身份出现在舞台上。但是,看起来,过去半年,股市这只小狗距离主人越来越远,甚至你会想到底是主人牵着狗狗走还是狗狗领着主人跑呢?更虐心的是,在对2015年经济下行判断趋于一致的前提下,在预期中无风险利率下行迟迟未能兑现的现实面前,你到底看多2015年还是看空?看多意味着背叛已有框架和价值观,看空意味着你至少需要阶段性地和走势对着干。

交易型选手可以不用知其然,知所以然足矣。我们这些分析师就不同,必须想明白一套逻辑来,而且这套逻辑能言之成理,否则安生立命的东西就不存在咧。

搞出一套逻辑之前,首先需要回答一个问题,一个看似风马牛不相及但极度重要的问题:中国股市,到底谁话事?

股票是一个很大的类别,到2014年底为止,股票总市值37万亿,流通市值32万亿。这么庞大的市场,无论上涨还是下跌,都对应着天量资金的进出。能够坐上桌参与牌局的,也就三位选手:企业部门、住户部门和政府部门。看起来,绝大多数时间里,政府部门充当裁判员的角色。从口袋里拿出真金白银持续买卖造就牛市熊市的,是住户部门和企业部门。企业部门相比住户部门而言,风险偏好更高,所以,它才是股票资产配置的主力机构。过去十几年的经验告诉我们,企业部门对股票的资产配置行为,在绝大多数时间里,引领着股市的涨跌。

2008年以后,产业资本话事的特征尤其显著(下面这段话摘选自《一轮行情,两个世界》)。

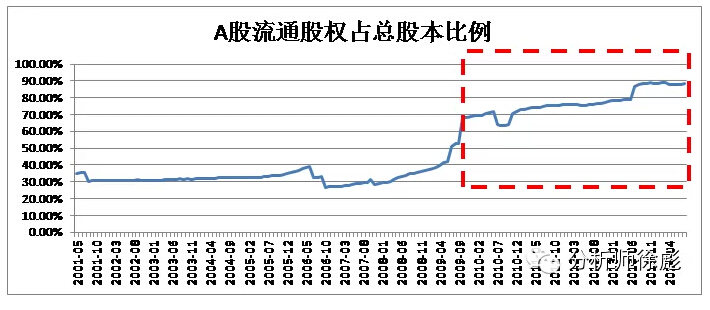

股权分置改革以后, 产业资本急行军跑步进入流通市场。2010年是第一个里程碑,A股流通比例第一次系统性提升至70%以上,这意味着产业资本第一次成为A股流通池子中的大鳄。2013年后,流通比例进一步提升至80%以上,成为当之无愧的食物链顶端式存在。

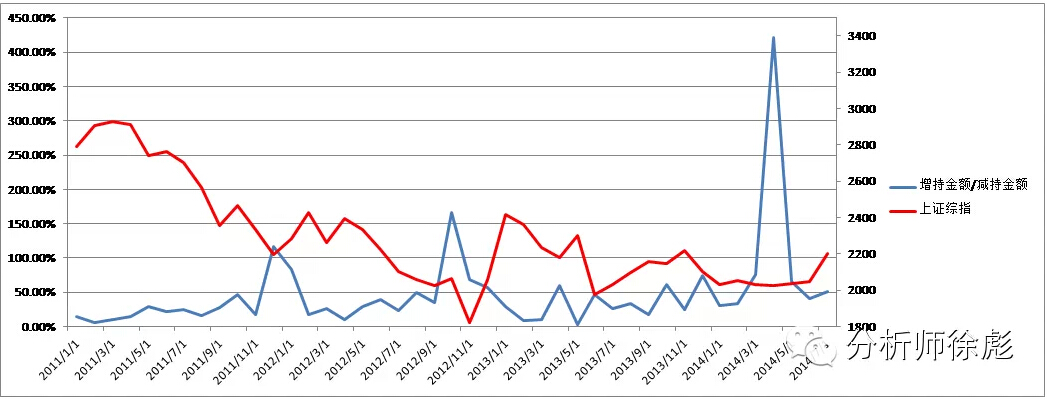

全流通后,产业资本对股市的影响日渐显著,有没有证据呢?有的,就是下面这张图:

你看,2010年以来,产业资本增减持已经成为一个奇准无比的领先指标,没有之一。他的准确度达到令人难以想象的100%!每一次该数据大幅飙升后,都能看到资本市场出现一轮上级别的反弹(至少15%)。这一次,也不例外。2014年5月,产业资本增减持数据飙升到有记录以来的最高位!

一个问题,自然而然地浮出了水面:为啥产业资本意愿能够影响资本市场的走势呢?

在回答问题之前,让俺给大家讲个去年讲过的小故事。

14年3季度,一个大型集团的朋友问我:出5-10个亿想买个壳,问有没有介绍。听完后,笔者一肚子疑问:要壳干嘛?眼瞅着明年500家公司等着上市,后年注册制放开。花这么多钱买公司控制权,是钱多给烧的么?疑问归疑问,本着受人之托忠人之事的原则,俺颠颠地跑投行问一圈,听到答案的那一刻,俺眼镜碎了一地啊。这年头,5-10个亿的净壳,已经很难找到了!

资本市场的钱,一点不傻,也从来没有傻过。笔者发蒙的一刻,说明笔者OUT了。

咱们可以打个比方,有个公司叫土鳖公司,话说这公司是真土啊,主营业务烂的掉渣,搞不好明后年ST光荣退市也未可知。你说,这么一个破公司,在注册制前夜,凭啥值钱呢?

答案就在四个字:市值管理。

凭借绝对的信息优势(没有谁比大股东更清楚未来的业绩)、资金引导优势(如果你是基金经理,肯定也愿意相信上市公司董事长讲的故事吧)、筹码优势(这个不用解释吧,人家是第一大股东),如果说你买股票只有百分之50%的胜率,人家至少也会有70%。逐利是资本的天性之一,获胜概率优势导致的一个显然性结果便是,资本被吸引进来,从而演化出可盈利的行为模式:

第一步,先知先觉的资本进入,与产业资本相结合;

第二步,资本与产业未来进行市值管理,寻找符合趋势的投资方向,进入,企业经营被激活;

第三步,企业经营被激活引发资本市场关注,股价被激活;

第四步,被激活的股价带来羊群效应,资本获利,可盈利的行为模式形成;

第五步,市场自我学习、复制、演进,上述行为模式在资本市场中扩散;

第六步,社会流动性没有出现普遍性宽松,资本市场所能获得的流动性不足于同时抬升所有股票价格,上述行为模式不能同时扩散至市场的所有角落,一个时间段里只能在某些市场结构里发生。

这就是我们看到的2012年年底至今的市场运行过程中的投资者行为模式。

大家还记得去年的创业板么?创业板指数从40倍PE才真正开启上涨之旅,2013年前,中小板块的定增项目占比连续三年维持在20-30%之间,2013年猛增至近40%,2014年至今占比已经近50%。拥有如此彪悍的发动机,你说,创业板能不涨么?还记得去年年中,无数策略分析师(也包括我们哈)基于创业板整体业绩增速的判断,认为创业板已见顶。现在回头看看,大家都错了,而错的离谱的原因之一,就是低估了外延式扩张对创业板业绩的影响(尤其是创业板指数只涵盖前100家公司,外延式并购式扩张对这100家公司的业绩影响巨大)。

如果说,市值管理的第一个受益者是创业板的话。向后看,未来几年,市值管理模式可能扩散至全市场么?

答案很确定,会的!

因为,未来几年,国企改革必将拉开大幕。

我给大家算笔帐,三级国资净资产不到50万亿,假设其中20%通过资本市场完成混合所有制改革,那就是9-10万亿!10万亿是什么概念呢?截至2014年8月底,资本市场总市值26.8万亿,流通市值22.4万亿。如果主要以定增的方式完成,就意味着创业板的故事将扩展至主板,你可以想象一下,股市要上涨多少?

你看,定增或者市值管理只是一个缩影,这背后隐现出一个完整的链条:通过环环相扣的利益链条、编织扣人心弦的资本故事,产业资本已经具备了将意愿转换成市场影响的能力。

请注意,在以往很长很长的时间里,大家眼里的产业资本只是狭义概念。但事实上,产业资本至少包括民间资本和国家资本两大阵营。以往,大家都在关注民间资本的诉求,因为他们的诉求造就了一轮创业板牛市。从2014年开始,谁也无法忽视国家资本的诉求。前面所说的国企改革只是一个方面,融资结构调整才是更急迫更核心的诉求。

从1949年以来,到2012年为止,中国经济始终维持很好的弹性。只要货币当局肯松货币闸门,经济增速就一定会起来。直到2013年上半年,M2系统性上行,社会融资总量同比增速近50%,但经济增速始终没有大起色。

经济学家就很奇怪,去看看,到底发生了什么。不看不知道,一看吓一跳。原来,维持债务滚动所需的资金,已经大到可以影响全社会融资总量的程度。这可是大姑娘坐花轿,头一回啊。搞研究的都感觉头皮发麻后背发凉,从来没有一刻,债务危机距离我们如此之近。所以呢,从2014年开始,化解债务风险成为国策写进中央经济工作会议的决议里。

未来几年,中国经济依然想维持一个较快的发展速度(7%左右,这是十八大交给本届董事会的历史任务),就必须体现在某几个部门可持续加杠杆上,因为固定资产投资需要维持在大约15%左右。但是看起来这是一个无法完成的任务,地方政府债务泡沫、房地产泡沫以及部分制造业行业产能过剩泡沫共同构成了“债务三剑客”,金融部门杠杆率看起来已经到了很难承受新一轮大幅上行的地步:180%!

怎么办?既然债权融资看起来路正越走越窄,至少在完成地方债务风险治理(大规模的债务置换,就是用长久期低利率地方债置换现在3-5年的短久期高利率债务)前,必须大幅拓展股权融资。一个很浅显的道理是,债券融资必须还本还息,而股权融资则不必。不仅不用还,股权融资还在于能够通过保持分子不变的情况下,做大分母来达到降杠杆的目的。在全社会债务问题凸显的时候,你又想维持一个较高的经济增速,唯一出路就是大规模增加股权融资的比例。但是,这件事可不容易。以2013年为例,股权融资募集总资金仅为4016亿元,债券融资90274亿元,贷款融资126292亿元,股权融资占比仅为1.8%。说句不好听的话,有他不多,没他不少。哪天资本市场完全丧失融资功能,至少大家日子照过不误。

你看,中国梦的实现需要大幅提高股权融资比例,而股权融资大发展必须建立在资本市场繁荣的基础上!第一次,资本市场开始具备全局重要性。换言之,国家资本拥有足够的市值管理动力。

估计很多人会问,既然政府部门不是运动员,只能充当裁判员的角色,国家意志如何能够转变为资本市场的上涨动力呢?或者说,我们如何去理解过去半年的上涨呢?

让我们回顾下已经走过的两个阶段上涨:

第一阶段:产业资本主导的阶段,2014年5月到9月,产业资本增减持比例数据大幅异动。次月开始,在政策宽松预期的引导下,股市开始上行,一直持续到大约九月份。这轮行情的特征可以概括为一句话:蓝筹点火,小票唱戏。中证500指数的表现显著优于中证100,市场还在讲述各种外延式扩张的故事。九月发生了一件标志性的事情,消灭20亿以下市值的公司。

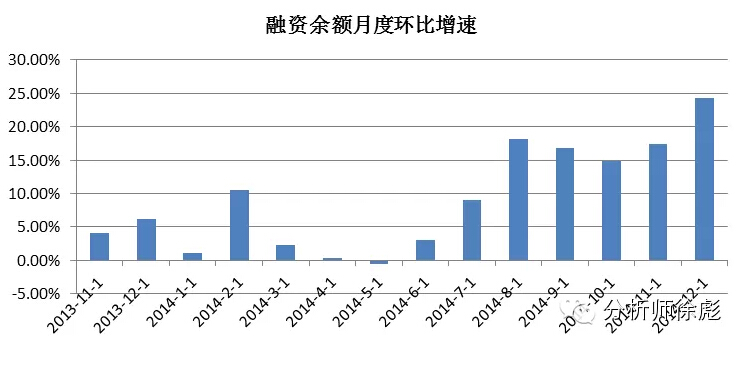

第二阶段:住户部门间接入市阶段,2014年8月份开始一直到现在,住户部门资金通过杠杆工具(比如配资市场,比如两融市场)大规模进入市场。(注:细心的投资者会发现,两个阶段有重合,八月和九月是转换和孕育的月份,这很正常,任何新事物的孕育,都发生在旧事物的晚期。)配资市场的总量数据暂时没找到,但是两融业务的规模变化很清楚:8月份以后,进入两位数快速增长期。到2014年末,融资余额接近一万亿,其中大约4000亿资金来自银行。

好端端的,为何住户部门开始各种渠道跑进各种配资市场呢?原因很简单,就是43号文。最近几个月,跑了至少四五家银行,讲课的时候我都会问一下他们的零售银行部员工。调研后发现中国的高净值客户很可爱,他们就喜欢追求稳定回报。反正不管你什么市况,我就要大概8%左右的回报率。过去几年,这个心愿分分钟就心想事成咧。因为有非标资产,尤其是基于地方政府债务的非标资产。但是呢,43号文开始酝酿后,基于地方政府债务的新增非标资产大幅减少。由奢入俭难,寻找新的稳定回报资产的述求史无前例般迫切。一不小心,配资市场成为寻求稳定回报的首选。这波资金进入配资市场后,进一步推升了资本市场,于是,正循环出现。一轮加杠杆的牛市,正式成型。

行文至此,我们可以做个初步总结:

第一阶段为啥涨?因为政府5月份开始政策放松,货币政策和财政政策夫妻双双把水放。

第二阶段为啥涨?因为政府治理非标资产,清理地方政府债务。导致存量金融资产从非标资产迁移到配资领域。

过去属于死神,解释过去再如何头头是道,无法预测未来都只是扯淡。向前看,我们可以做一个非常大胆的预测。

清理地方政府债务的进程刚刚开始,非标资产供给持续萎缩,住户部门资金间接入市一如既往,融资融券余额持续上升,推动指数接近4000点附近(底部起来涨幅一倍),或者上涨状态持续近一年。

为何要强调一年或者一倍呢?这是一个经验数据,很灵。

2000年和2007年,在经历了大幅度(至少一倍)和长时间(至少一年)的上涨之后,住户部门认为股市成了“提款机”,类似“抢劫不如炒股”的横幅居然堂而皇之地出现在大街旁,这种认知上的180°变化导致住户部门对股票这类资产的风险属性认知发生巨大漂移,居民储蓄存款大规模流入股市,接棒企业部门资金推动市场继续上涨。

一旦达到1倍或者1年的极限,住户部门的热情将被彻底点燃,牛市下半场将旋即开启。

这是一场有别于以往所有经验的牛市,属于彻头彻尾的人民战争。历史上每一场牛市都可以分为点火吹哨、上半场以及下半场。以往,几乎每一场牛市的上半场都是企业部门在流动性或者企业盈利的推动下持续配置股票资产所引发的,只有下半场跟住户部门资金大规模入市有关。而这一次,上半场和下半场的主力都是住户部门,只不过上半场以间接入市提供配资为主,下半场以直接入市卷袖子亲自上场为主。

一定有人会很关心:有没有可能,我们只看到上半场,而看不到下半场呢?

客观地讲,完全有可能。如果从明天开始,政府清理整顿配资市场,或者设置某些门槛,导致住户部门间接入市的道路不再通畅。那么,市场将迅速进入持续下跌期,说好的下半场,也会离我们而去。没有什么会比为山九仞功亏一篑更加令人扼腕痛惜,数据显示,我们已经接近住户部门存款搬家的临界点:

一旦进入下半场,市场运行的逻辑将会变得简单而且明了:住户部门资金入市带来市场上涨,上涨造就财富效应,财富效应引发住户部门资金进一步滚雪球式入场。于是,自我循环和加强式的上行就此拉开序幕。

财富效应只是短期的催化剂,当我们把视野拉长拉高后,你会发现,我们正身处在一个伟大的创业创富时代,周边环境不遗余力地鼓励国民通过创新创业来实现致富梦想。创新创业的最大特点是需要承担风险,这个特点决定了过去以银行为绝对核心的金融体系走向终结,因为银行资金本质上不能承担风险,真正能够承担创新创业风险的资本只能来自直接融资,特别是股权融资。当前的时代潮流已经让国民看到了太多的创业创富,还有什么比阿里巴巴在美国上市创造出来的一大批千万富翁更加有说服力?这是一场全民教育,无论老一辈财富创造者如何想,至少年轻人的心灵已经真正记住了财富如何被创造。历史的车轮滚滚向前,经历过那段贫穷不堪的日子的那几代国民构成来改革开放后三十年左右的社会经济发展的主力。但是随着时间的推移,中国经济的弄潮主力已经开始逐渐转移到了对改革开放之前动荡年代无甚记忆的新一代国民手里。年代记忆的断裂带来的一个显著性影响是,老弄潮者与新弄潮者对财富积累的理解很可能出现本质性差异,老弄潮者对风险敬而远之,他们宁可把钱放在银行做理财产品;新弄潮者相对而言,可能会更愿意去承担风险,博取高回报,他们相比老弄潮者,会更少把钱存在银行,而更加关注创新创业、股权投资等财富实现和管理方式。

一个伟大的时代,“住户部门资金自银行搬离向资本市场”本身就是这个时代的趋势性特征之一!

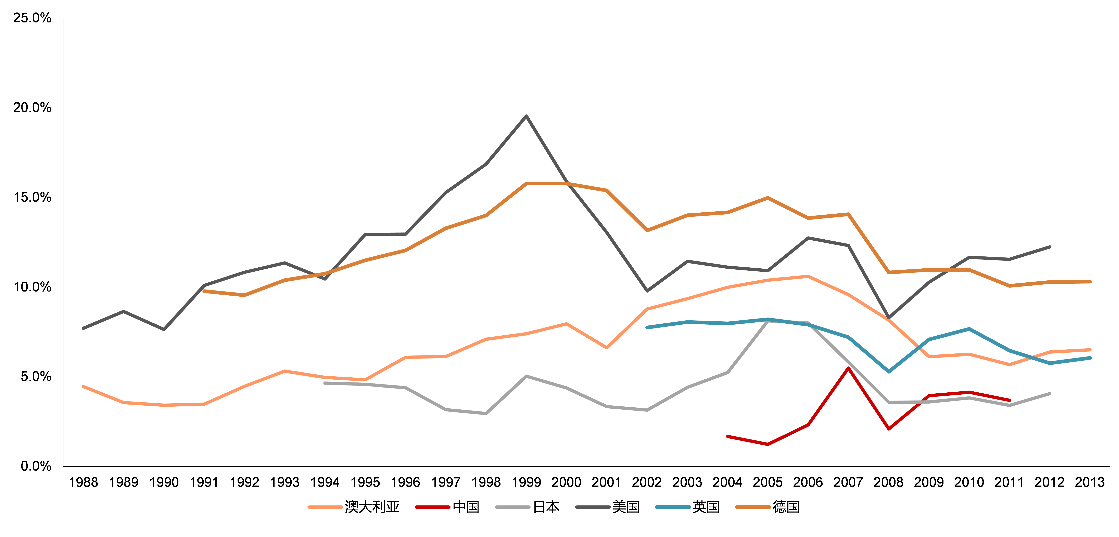

住户部门资金入市会有极限,住户部门资产类别重新配置的空间到底有多大呢?让我们看一组数据,各国住户部门资产负债表中股票资产的占比:

无论是跟自己过去比,还是跟别人现在比,中国居民股票资产的配比都属于低位。乐观点看,从3%出头提升到5%甚至10%的过程,将带来数万亿甚至十多万亿的资金流入市场(能否实现姑且不论,取决于我们设想的下半场能否开启)。资金流入规模和市场上涨规模之间并不是简单的加法关系,而是乘法倍数关系。以2014年以来的行情为例,市场从底部起来最大涨幅近70%,市值增加近13万亿。但融资业务余额增加仅仅6000亿,保证金余额增加7000亿左右,加起来也不过区区1.3万亿。再流入几万亿,股市会涨到多少点?

画面太美,我不敢想象。

谨以此文,献给3478攻坚战前夜,所有曾经迷茫的投资者。