下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 李睿

自从A股触及3400点后就进入“滚筒”模式,市场大起大落,聪明的资金开始暗中布局H股,本期港股那点事分享一篇来自格隆汇会员李睿对H股的一些梳理,供大家参考。

如今A股已经到了一个瓶颈,很多券商看今年的指数一般也就看到3500,毕竟现在的A股走势是拿钱堆出来的,极少行业可以在短期内获得盈利支撑。所以现在A股就在了一个很尴尬的处境:上也上不去,但资金还在源源不断的进,那么下也下不来,结果就是热点转换极快,指数暴涨暴跌。

那么有什么解决办法,答案是有的,走沪港通南下。

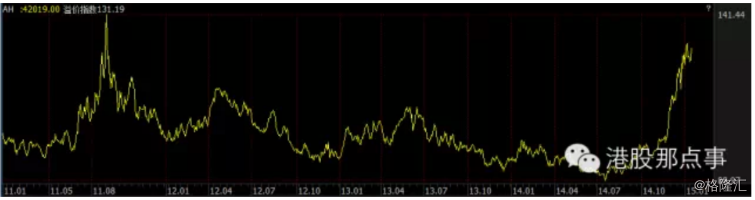

最近金开始出现“弃A买H”的迹象。沪港交易所数据显示,本周前两个交易日沪股通均呈现单日净卖出,12日沪股通余额141.33亿元,13日余额131.16亿元,均高于每日限额130亿元。而港股通继续获净买入,12日余额96.30亿元,13日余额98.74亿元,两日分别使用8.7亿及6.26亿元,而港股通12月平均使用金额不足5亿。14日,沪股通虽然停止净卖出,但港股通额度使用率仍然超过沪股通。说明已经有聪明人开始打南边的主意了。安信证券的高善文也说了,A股溢价10-15%是可以接受的,再高了就不能解释了。

沪股通(北向)

沪股通(北向)

港股通(南向)

为什么沪港通南下会有机会

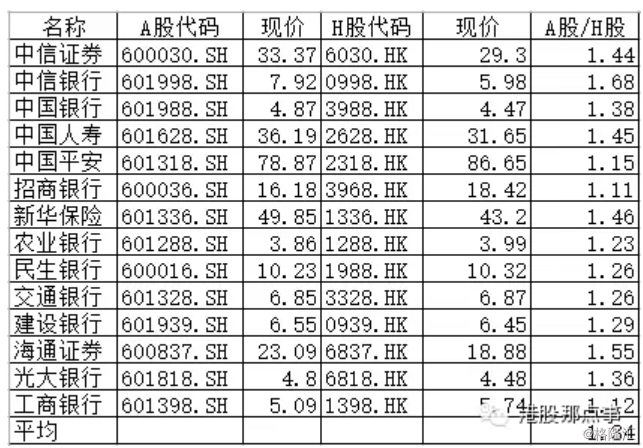

经过A股的一轮暴涨之后,很多AH股的价差都非常巨大,拿金融板块举个例子

平均A股比港股贵34%,最夸张的中信银行港股比A股贵了68%。

那为什么会差价一定会收窄:

格隆在周末的文章里已经讲的比较清楚了,我总结来就是A股的高溢价是不符合常识的,同样的东西长期来说价格一定会回归价值,而AH股都是同股同权的。(http://www.gelonghui.com/forum.php?mod=viewthread&tid=5634)

这边我斗胆就几个原因再补充说明下。

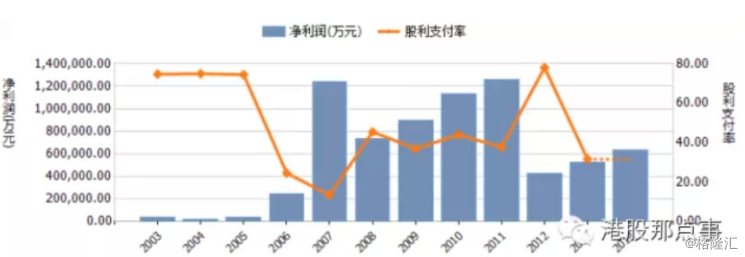

分红:以中信证券为例,中信证券上市以来年年有分红,平均分红率为33%,假设中信证券今年每股收益1元,分红0.33元,那么A股需要花32.66元去买这0.33元,而港股只要28.7港币(折约23元RMB)去买这0.33元。那么到了快公布分红策略的时候,如果手上有1万股A股中信证券,那么大约可以换成14200股港股中信证券,能多获得1386元分红。

分红:以中信证券为例,中信证券上市以来年年有分红,平均分红率为33%,假设中信证券今年每股收益1元,分红0.33元,那么A股需要花32.66元去买这0.33元,而港股只要28.7港币(折约23元RMB)去买这0.33元。那么到了快公布分红策略的时候,如果手上有1万股A股中信证券,那么大约可以换成14200股港股中信证券,能多获得1386元分红。

AH价差缩小的过程要么H股涨上去,要么A股跌下来,这样对与H股来说风险要明显小于A股,而且即使A股飙升,H股也会相应的上涨,只是幅度大小的问题。

那么沪港通名单中哪些真的值得买?

那么沪港通名单中哪些真的值得买?

金融:首推的还是金融股,尤其是非银金融,券商是牛市先行品种,股市加杠杆和成交量放大的直接受益者,而保险是牛市中后期品种,股债双牛可以大幅提升公司ROE。如果看好牛市,又不懂的做波段,拿住别动是最好的方法。银行股可以少部分持有,毕竟对业绩来说降息是利空,香港投资者还是很看中业绩的。

一路一带概念:一路一带应该算是比较少的大概率给以获得业绩兑现的概念,虽然兑现时间会比较长。AH中差价大的有大家熟悉的中国铁建(溢价80%),中国中铁(溢价60%),及中国南北车(1766)(6199)。另外可以多考虑下上海电气(2727),A股溢价169%,核电概念重启之后可以实质利好,核电走出去概念股。另外煤电上大压小有利于煤炭发电机组龙头企业。

至于A股火爆的两桶油,也可以适当抄点底,一个是香港两桶油受国际石油价格下跌也一路下跌,同时A股的两桶油受牛市思维影响完全不顾国际油价大幅上涨。结果就是以前以前基本没有差价的公司现在差价达到了惊人的76%,而同时国际油价或许可以迎来反弹,至少下跌空间普遍认为不大了,那么适当买点或许没错。

同时香港的成长医药股,在A股火起来之后由于资金抽离,成长股迅速下跌,现在都有了慢慢企稳的迹象。这些医药股都有着非常不错的基本面。

同仁堂科技(1666.HK):公司不断推出新品种,如金匮肾气丸和阿胶系列产品销售均已过亿;同时公司拥有100余年制胶历史,产品类型齐全,品牌价值高,具备提价潜力。公司一线品种不断丰富。此外,公司的品牌价值突出,潜力品种多。集团授予公司“同仁堂”商标、“京花”商标和“山花”商标3个知名品牌,公司还拥有六味地黄丸、感冒清热颗粒、牛黄解毒片、板蓝根颗粒等重点OTC品种,以及西黄丸等潜力品种。

同仁堂国药(8138):公司定位于海外发展平台,在港澳和非中国市场经营中药产品的生产、批发及零售业务。

中国生物制药(1177):公司是一家综合性制药企业,产品主要针对肝病和心血管领域,同时覆盖肿瘤,糖尿病等其他领域。 公司过亿元的品种繁多,覆盖肝病、肿瘤、心血管等重磅市场,目前肝病药物为主要利润来源,但其他领域产品增长很快,多元化、多层次产品梯队逐渐形成;另外,公司的研发支出逐年增加,已经接近国际水平,2013年40%研发预算用于肿瘤板块,肿瘤药未来可成一个利润增厚点。

中国中药(0570):公司是国药集团的控股子公司,包括盈天医药和同济堂,是国内知名的中药生产企业。 并且是国药集团国企该改革中药的整合平台。

康哲药业(0867):康哲药业是专门从事处方药品的营销、推广及销售的医药服务公司,拥有中国最大的第三方推广网络。

港股另有非常不错的软件公司。

腾讯控股(700):中国网络 游戏市场中的龙头,BAT三巨头之一; 微信的潜在商业化,完整的 O2O 生态系统的协同效;微众银行和征信系统。

网龙(777):继续投资教育业务,公司继续增加对教育业务的投资,刚完成了新一轮的融资。 通过与大学建立合作关系,公司在人工智能、大数据分析和云计算方 面取得进展,并为教育平板电脑搭建了后端平台。

(文中观点代表作者观点,仅供参考)