下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

平稳过渡,铺路注册制

作者: 林瑾

2014年新股发行改革一波三折,折射出市场化改革之路囿于现实条件的薄弱,留有明显的行政化印迹,但注册制改革方向却是明确的。2015年将是向注册制过渡的关键一年,既要调整IPO存在的问题,又要为进一步深化改革而加快法规和制度建设的步伐。基于此,理财研究部林瑾推出了《剑指三高见成效稳妥过渡注册制——2014年IPO市场回顾暨2015年展望》,该篇为第一篇,欢迎关注!

2014年元月初始,在市场各方的翘首以盼中,IPO闸门关闭一年之后再度重启,而在重启前夜发布的《关于进一步推进新股发行体制改革的意见》重申“以信息披露为中心”,构建事中事后问责体系,加强违规处罚力度,重视发挥市场的决定性作用,可视为后核准时代向注册制过渡的指导性文件之一。新规指导下,52家新股搭上2014年IPO的第一班列车,然而,由于存在“老股过度减持套现”、“网下配售利益输送”等引起市场诟病的现象,奥赛康等四家新股被叫停。随后暂停近四个月,监管层进行政策微调,从6月份开始,年内第二季IPO步入常规化轨道。2014年共有127家新股顺利发行。新股发行市场化改革一波三折的背后,折射出市场化改革之路囿于现实条件的薄弱,因此,2014年的新股发行制度改革留有明显的行政化印迹,但注册制的改革方向却是明确的。

为稳妥过渡注册制作政策伏笔

信披质量改善是长期系统工程

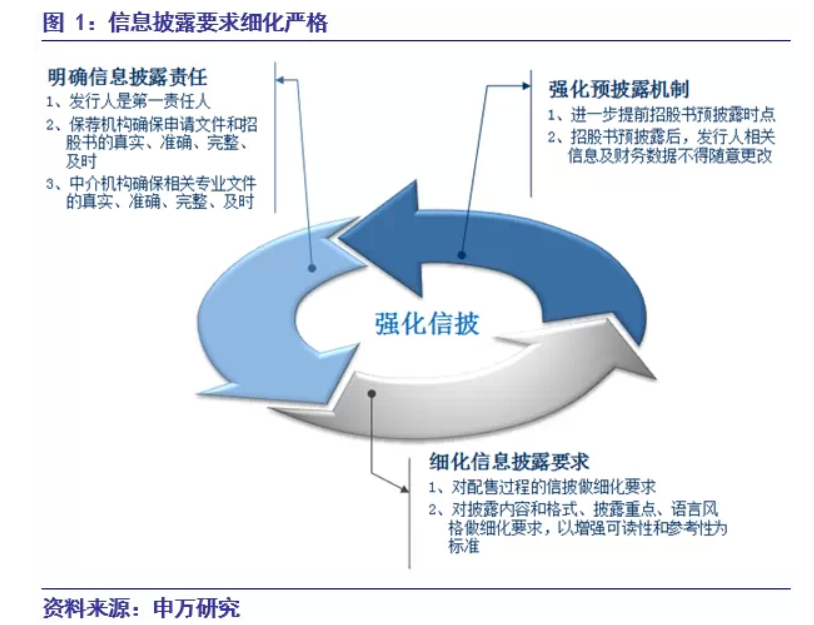

注册制是以信息披露和尽职调查为核心,真实、及时、准确、完整的信息披露是注册制高效发行的基础。 《意见》明确指出“股票发行以信息披露为中心”,并从多个角度对信息披露进行细化规定。其一、明确信息披露责任。《意见》明确规定发行人是信息披露第一责任人,全面配合中介机构开展尽职调查;保荐机构应当对发行人的申请文件和信息披露资料进行审慎核查;会计师事务所、律师事务所、资产评估机构等证券服务机构应当确保所出具的相关专业文件的信息披露质量。其二,强化预披露机制,为加强社会监督,发行人招股说明书申报稿正式受理后,即在中国证监会网站披露。其三,细化信息披露要求,《意见》要求发行人和主承销商对配售的条件、原则、获配投资者及其获配信息、提供有效报价但未参与申购的投资者信息等进行进行详细的披露;在信息披露的内容和格式上也做了细致规定,要求发行人对影响投资者决策的信息如业务模式、风险等进行重点披露,同时要求使用浅白的语言,以增强信息的可读性。

然而,必须认识到的是信息披露质量的改善并不是一蹴而就的。对比2014年和2012年新股招股书的信息披露各部分的构成,我们发现《意见》中强调的信息披露的重点并没有得到显著的改善。《意见》强调的信息披露重点是:发行人主要业务及业务模式、外部市场环境、经营业绩、主要风险因素等对投资者投资决策有重大影响的信息。以同属于软件和信息技术服务业的飞天诚信和旋极信息为例,能够体现证监会要求重点披露的“发行人主要业务及业务模式、外部市场环境”的业务和技术板块在招股书中的篇幅所占的比重并没有增加,2014年发行的飞天诚信的业务和技术在招股书中的占比是23.71%,低于2012年发行的旋即信息;体现经营业绩的财务会计信息板块以及主要风险因素的风险板块在招股书中的占比只是略有小幅提升。如果说不能简单地以篇幅的长短来衡量信披质量的高低,那么从具体的内容来看,“业务和技术”板块更多仍然是对整个行业现状的泛泛而谈,对于企业自身的业务模式、盈利模式和潜力等有针对性的详细叙述则大多寥寥数笔带过;关于“风险”的描述亦鲜有针对企业自身的个性化风险的披露。因此,信披质量的改善是一个长期的系统工程,以信息披露为中心需要常抓不懈。

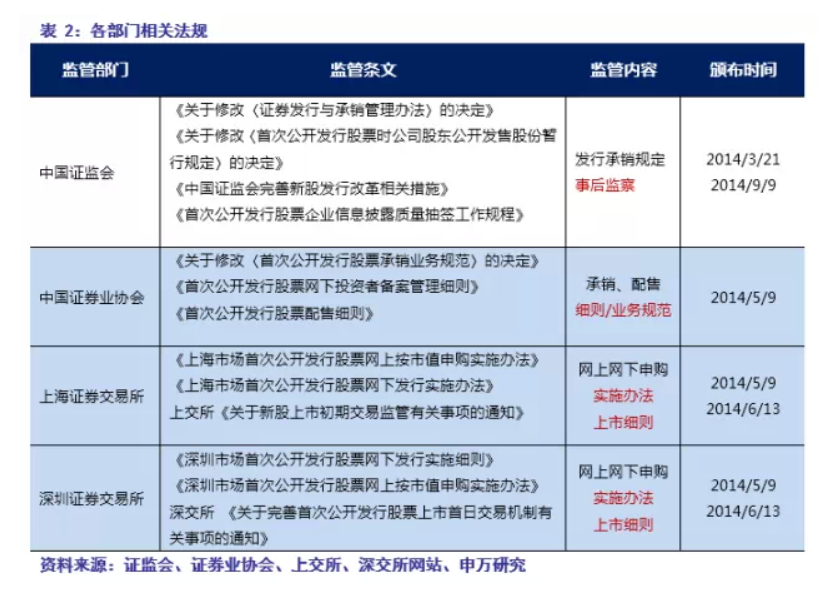

在监管理念上,未来注册制将弱化事前监管,而呈现向事中和事后监管转移的趋势,事前更多地依靠市场发挥决定性作用,而事中和事后则通过依赖中介机构尽职调查,加强信息披露以及加大对于中介机构和发行人违规行为的监察和惩罚力度来保障发行市场的顺畅健康运行。在此理念指导下,监管层的监管职能也在转变。《意见》明确提出将进一步理顺发行、定价、配售等环节的运行机制,发挥市场的决定性作用。证监会在不断强调发挥市场的决定性作用的同时,也在逐渐将部分配售、新股申购细则等环节的监管职能下放到协会和交易所,而开始将更多的注意力集中到事中和事后的监察和制定相关的违规惩罚措施。

从2014年证监会、协会和交易所所发的与新股发行有关的文件来看,证监会除了发布具有纲领性的规定和办法外,开始对已上市公司的财务数据等信息披露逐步进行抽查:今年9月份证监会发布《首次公开发行股票企业信息披露质量抽签工作规程》,以规范信息披露抽查工作,加强事后监管。而协会和交易所则更侧重与事前和事中实施过程的监管和指导。比如,协会修改承销业务的规范,建立了对于承销商的打分机制、建立了网下投资者的备案和管理细则以及网下配售细则;上交所和深交所则对申购细则和上市交易细则进行规范。

改革求稳,剑指“三高”

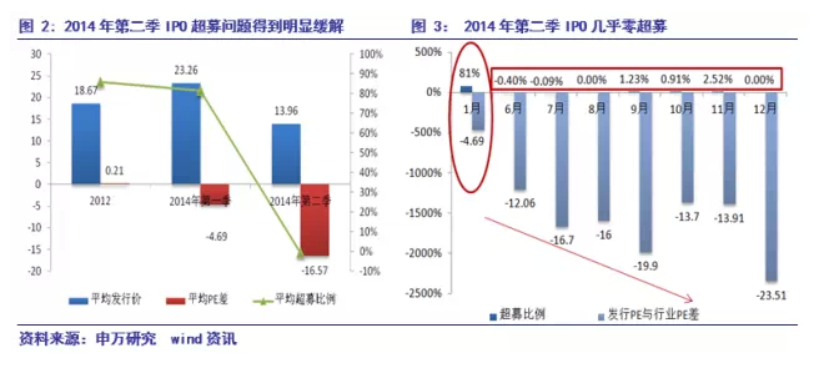

在我国新股发行市场横亘已久的顽疾——“三高”发行现象,在2014年第二季IPO中终于得到了明显缓解。今年IPO开闸之前发布的一系列旨在为注册制暖场的改革措施,使得2014年第一季新股发行更加市场化的同时,久被诟病的“三高”却再次触动了监管层敏感的神经。2012年IPO闸门关闭之前,“三高”问题突出,2012年平均超募比例高达86%,发行市盈率普遍高于行业市盈率,且前者与后者的差距最高达到30.98。2014年第一季新股发行市场似乎旧习难改,平均超募比例与2012年相当,高达81%,虽然平均发行市盈率与行业市盈率之差为负值,但是平均发行价却高于2012年的平均水平。

为此,监管层紧急叫停仅仅启动了一个月不到的IPO,在第二季的改革中采取一系列政策措施,多箭齐发,直指“三高”。其一,新股发行募资数量不再与募投项目资金需求量强制挂钩,即放宽了原超募基准——固定资产投资项目,认可了募集资金的其他一般用途,如补充流动资金、偿还银行贷款等;其二,发行市盈率如超过行业市盈率,将推迟三周发行,并连续三周发布特别风险公告,以遏制发行价和发行市盈率过高。其三,继续将“超募与老股转让挂钩”,同时要求公司股东公开发售股份数量,不得超过自愿设定12个月及以上限售期的投资者获得配售股份的数量,以抑制老股过度减持套现。

“有形之手”的收与放

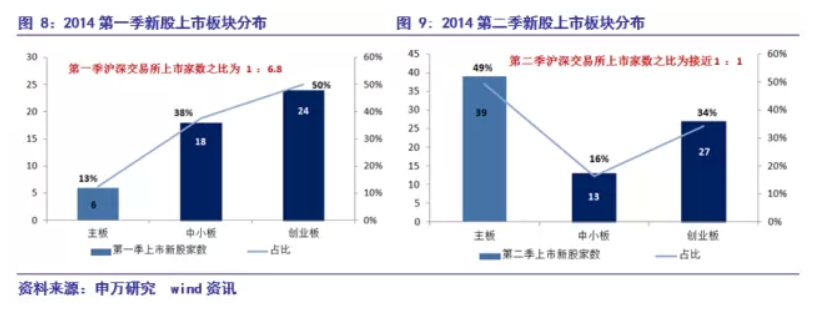

注册制下,市场的自我调节将起决定性作用,然而,在市场“无形之手”的自我调节机制尚不健全,短期内难以发挥显著效果的过渡期,监管层的“有形之手”也开始在“收”与“放”之间谋求平衡。“有形之手”的“收”除了严控“三高”,还体现在对于发行节奏和发行量的控制上,“有形之手”的“放”则体现在上市公司所属行业的选择上;而对于沪深交易所上市新股市家数的把控上则是明放实收。

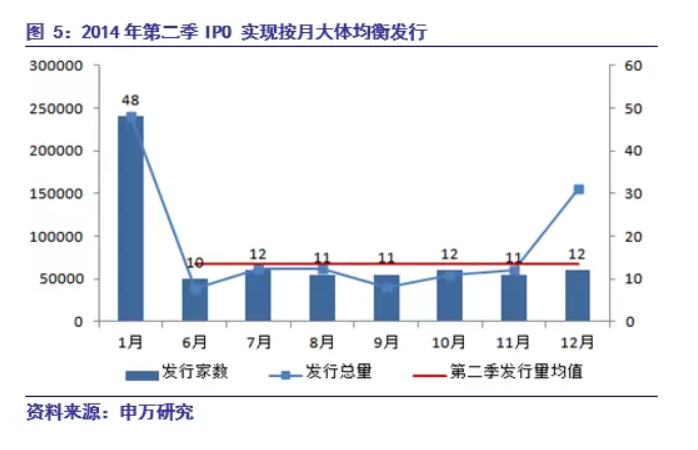

证监会主席肖钢曾在5月份表示:从6月到年底,计划发行上市新股100家左右,并按月大体均衡发行上市。虽然后来发行100家的截止时间延长到2015年2月份,但是却实现了按月大体均衡发行的目标。6月份到12月份,平均每月发行的家数在11家左右;除了6月份的发行量较小约为3.8亿股和12月份的发行量较大约为15亿股(国信证券发12亿股)之外,每月的发行总量也大致在6亿股左右。

按月均衡发行有助于投资者对于新股发行节奏形成稳定的预期,从而在新股发行之时不至于对二级市场运行造成太大扰动,在目前二级市场尚不够成熟的前提下,按月均衡发行有其积极意义。

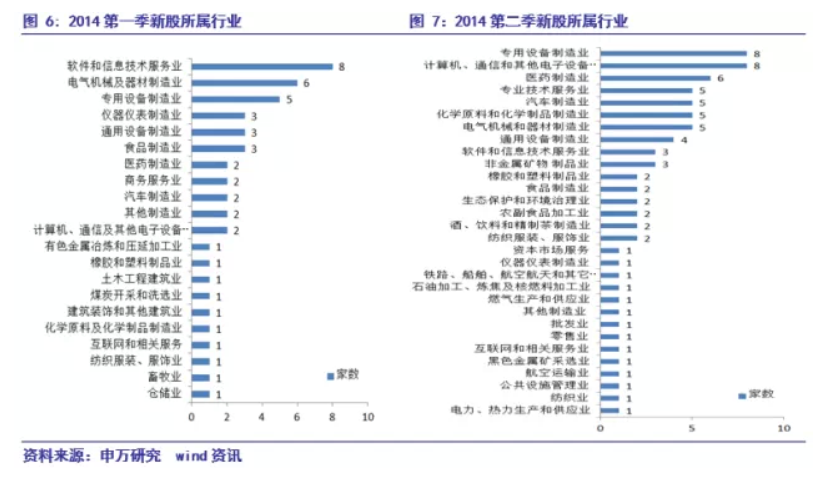

未来注册制条件下,投资者自行对股票的投资价值做出判断,因此,交易所不应该对上市公司所属行业做出限制,只要不是违法违规及即将要淘汰行业的企业,又能够给投资者创造利润,就应该允许其上市,而不能仅看是否符合国家产业政策。此外,应该逐步放开盈利门槛的限制,让诸如互联网、电商等成长型行业中优秀企业也能从资本市场中汲取发展动力。

在“无形之手”的自我调节机制尚待完善,辅之以“有形之手”的及时纠偏无可厚非,但是在注册制渐行渐近,发行市场化程度将不断提高的背景下,如果“有形之手”用力过多,显然是不合时宜的。未来如何进一步加大市场化发行的步伐,合理使用“有形之手”以使“无形之手”更好的发挥决定性作用,将考验着管理层以及市场主体的智慧。

来源:申万研究