下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

阳光油砂(2012):只要不死,就会出头?

作者:格隆汇 汪然

油价跌破50美元后,关于能不能抄底石油成为市场议论的热点,那么,如果油价反弹,哪些标的可以去关注也是大家所关心的,本期港股那点事分享一篇来自格隆汇会员汪然对阳光油砂(2012)的一些思考,供大家参考。不过正如作者所提示的,虽然中石化、中人寿、中投、中银集团走到前台,但是市场并没有打消对他的疑虑,这也是投资者需要去注意的。

先简要介绍一下阳光油砂(2012)

简单概括:

1: 两地上市:香港(代码2012)与加拿大(代码SUO);

2: 曾经是民营大股东,四大中资央企(中石化、中人寿、中投、中银集团)参股,但就是看看戏,打酱油的;

3: 在加拿大拥有巨量油砂资源(据第三方评估);

4:上市两年,花光了募集资金,没有产出一滴油;

5: 没有现金流入,目前账上有1个多亿加元现金,但有2亿美金的三年期债券欠账;

资产在海外(实地调研需要飞越半个地球),而且在地下(看不见,摸不着),至今也没出油,还欠着外债。怎么看怎么觉得不靠谱。

所以就算有四大央企背书,而且四大央企持股成本都高高在上,但市场的结论仍很简单:

得,可能就一骗子公司。

鉴定完毕。

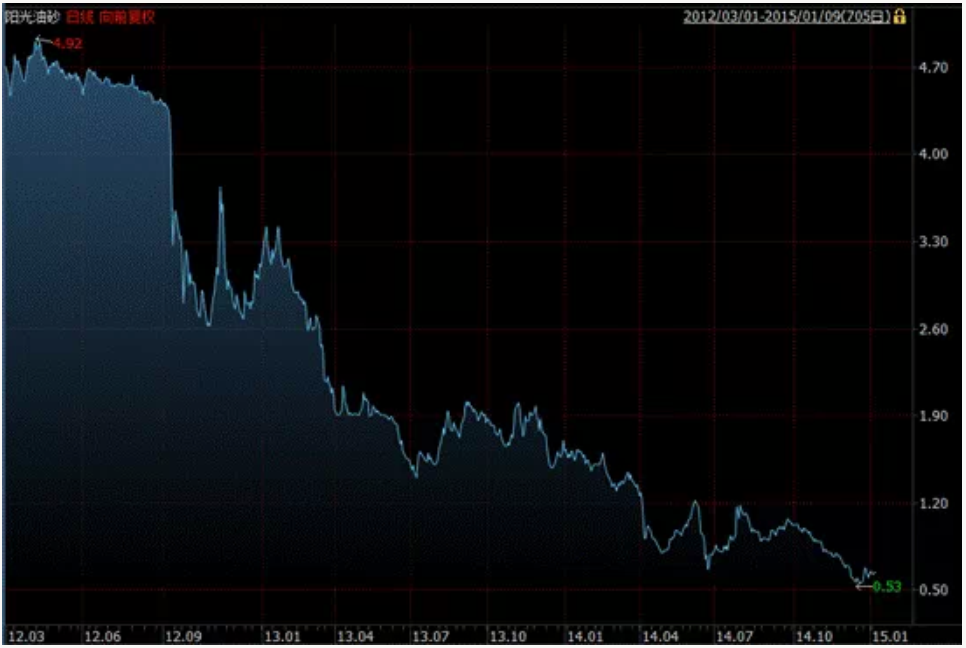

然后你也看到了市场表现:2012年3月上市,最高价4.92元,一路跌到现在,最低0.53元,市值从接近200亿,跌到25亿,只剩下一点残渣了:这种估值,市场基本就当是一要破产的公司了。(见下图)

我为什么会琢磨他呢?

理由也很也很简单:

1: 石油跌破50美金了,再极端点,跌到40美金吧,所在行业烂大街了吧?还能坏到哪里去?石油难不成一直趴在这个水平?不光俄罗斯人不答应,奢侈惯了,喜欢在沙漠里建绿草地的阿拉伯人也断然不会答应的。

2: 这公司是骗子公司也就算了,万一不是呢?据说拥有700亿桶原始石油地质储量啊,中石油、中石化也不过如此吧?可几大石油巨头市值是几万亿,这公司才25亿港币市值啊。那干嘛不看看,看看又不会死人;

3: 这公司从来没出油,所以连带大伙怀疑它的原油储量也是假的。但,原油储量是不是假的,毕竟没证实过啊(当然也没证伪过)。万一是真的呢?这哥们两地上市,尤其加拿大,对矿藏类公司,必须提供严格的,官方认可的极少数独立专业第三方评估机构的储量评估报告才能上市。查了查,给阳光出具储量报告的评估机构具有极其卓越的全球地位:其中之一是 DeGolyer and MacNaughton (www.demac.com),中石油纽约和香港上市的顾问;另外一个是 GLJ Petroleum Consultants (www.gljpc.com),中海油151亿美元收购尼克森的顾问。难道,这么小一家公司,能够同时买通香港、加拿大两家证监会,也同时买通这两家以专业声誉混饭吃的国际储量评估机构,然后两地上市?

4: 这公司刚上市时是民营大股东,四大中资央企(中石化、中人寿、中投、中银集团)参股,估计就是看看戏,打酱油的。现在的问题是,四家央企改变了看戏角色,全部站到了前台。根据最新公告,2014年最后两月,公司连续任命了新的CEO,COO,并调整了董事会。新任命的董事会主席刘廷安为中国人寿保险(海外)股份有限公司副董事长及总裁,算是人寿海外一哥。新任命的CEO原为中石化加拿大公司常务副总经理罗宏,是中石化加拿大而哥。新的COO蒋琪则是我国海外高层次人才引进计划“千人计划”中的一员,卡尔加里油气界华人一哥。四个央企和三个主要的中方投资人通过不断增资,其总股份已占公司总发行股份的54%。这是要闹哪样?为了一个25亿港币市值的骗子公司,四大央企大打出手,并把自己最核心精英,都是有头有脸的人物派上第一线?至于吗?

5: 财务远没有那么惨不忍睹。账上还有一个多亿加元现金,外债就是一笔2个亿美金的3年期债券。对于这几家央企大股东来说,这么点债,也叫债?

6: 最大变数:万一,我是说万一,公司产油了呢?是不是所有怀疑全部打消?cash flow的生意模式就成立了。公司不是说第一个日产一万桶能够在2015年中出油吗?不就是半年吗?这个哥还是等得起

油砂是个什么玩意?

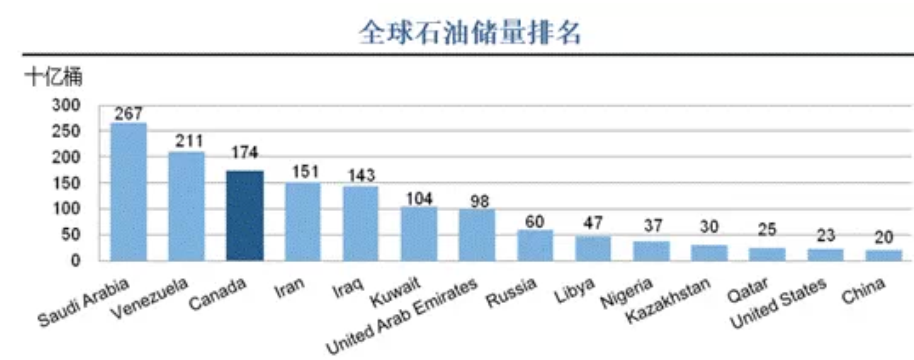

油砂(Oil sands)是一种黏土、水、石油和沥青的混合物,胶状的黑色物质,可以用来产生石油液体燃料。加拿大是世界上油砂储量最多的国家,世界上80%的油砂分布在加拿大。也正是因为加拿大油砂储量多,所以它是世界石油储量第三的国家,仅次于沙特、委内瑞拉之后。

加拿大石油储量的97%为油砂,油砂行业贡献财政收入14%,解决大约3%的就业人口,但加拿大石油产量中只有70%为油砂。因为加拿大对油砂的开发还处于一个很初始的阶段,目前累计产量只占到了探明储量的4%多,未来发展空间很大。

阳光公司的地质储量

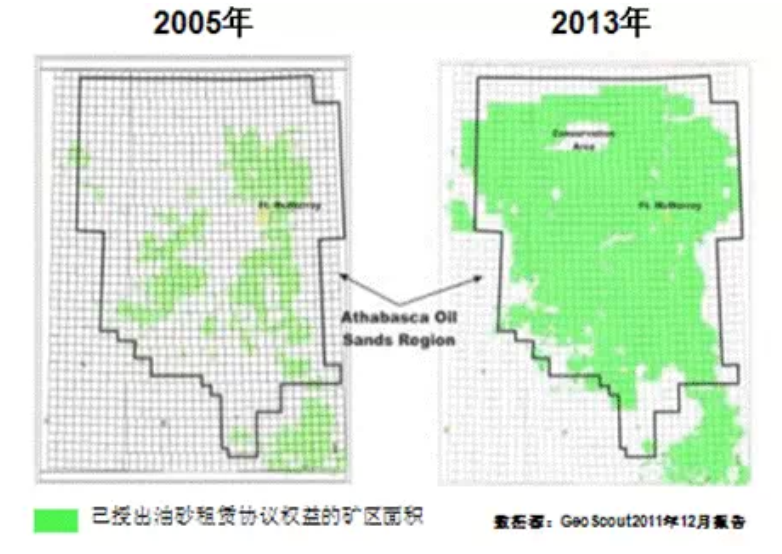

加拿大全部油砂资源中的85%分布于阿萨巴斯卡区域(拥有约700亿桶原始石油地质储量 )。阿萨巴斯卡是加拿大石油公司密度最大、基础设施最好、桶油现金操作成本较低的区域 。阳光油砂占阿萨巴斯卡区域全部已授出用地的7%,公司理论上持有相当于加拿大已公布石油地质储量的3%以上,原始石油地质储量超过中国大陆总和。

从上图可以看出,阿萨巴斯卡区域的油砂租赁协议基本已经售出,其中基本上都是各大国际巨头,也有中国三大巨头参与,但开发比例极低。目前的阶段就是一个跑马圈地的过程,卖出一块少一块,以后等技术成本下去,石油价格上来,你想拿地就基本拿不到了。目前阿萨巴斯卡已没有更多、更成形的油砂区块售出。而阳光油砂拥有目前区块大约7%的土地,起码在目前圈地运动中是成功的。一般来说,圈完地之后勘探,然后就看自己买的地下有多少可以开采的了。

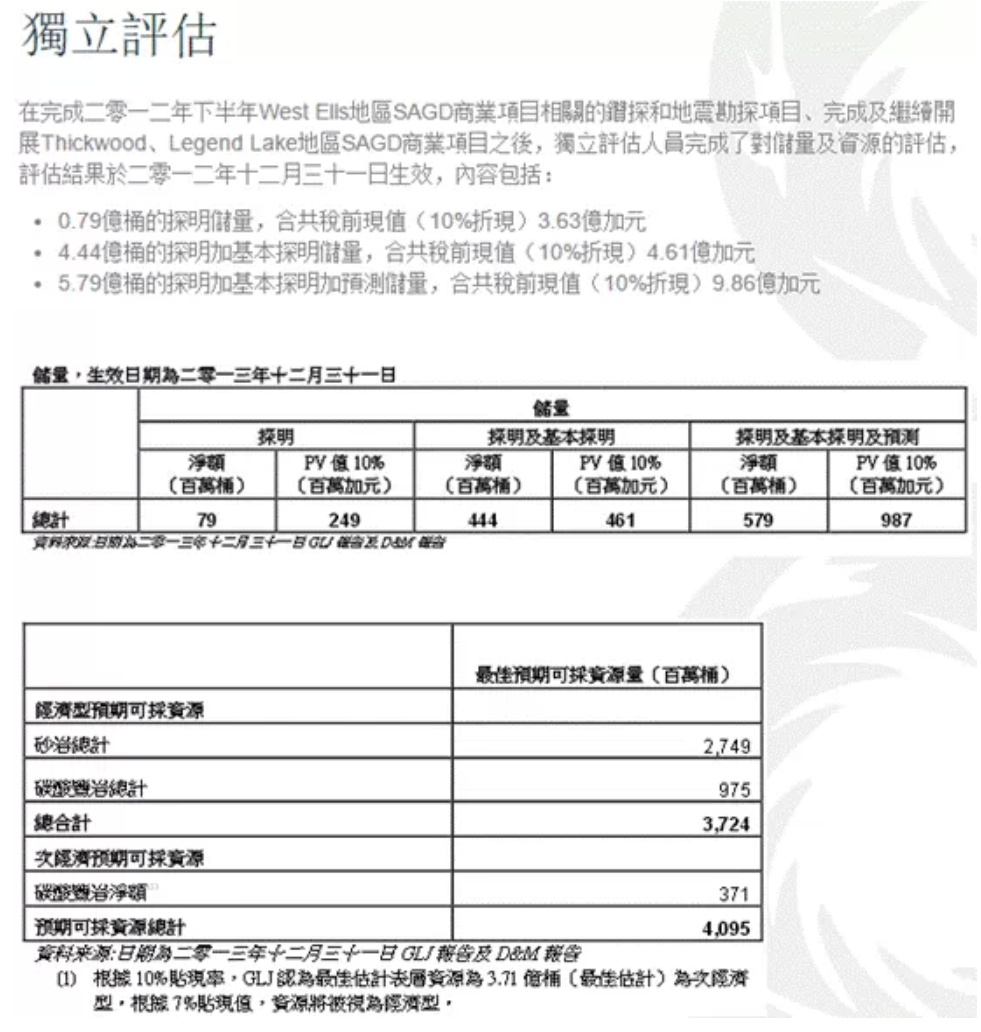

那么公司买的地底下有没有油,下图是公司网站上的评估报告。报告并不是公司自己弄的,而是独立评估机构GLJ petroleum consultants (GLJ)与DeGolyer and MacNaughton (M&D)(这两哥们我在前面有介绍,都是储量评估领域的绝对大佬)。从报告看,探明及基本探明的储量为4.4亿桶,而中石化2011年的剩余油气探明储量约为40亿桶。对比中石化的市值过八千亿,阳光油砂市值20亿。当然,阳光油砂的油砂不同于中石油的石油和天然气,在开采技术和成本上完全不一样。阳光油砂这4.4亿桶的储量开采难度有多大不得而知。

保守估计公司基本探明可采资源量也有14亿桶

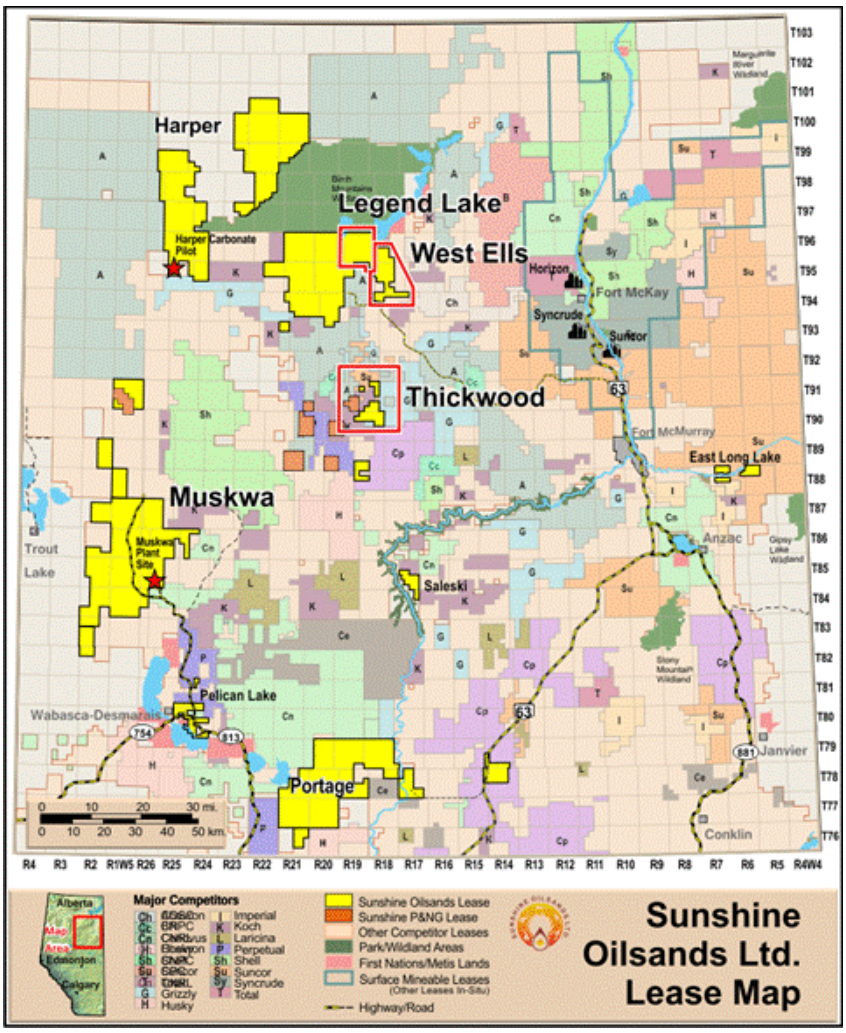

公司目前三大作业区:

Westells,产能11万桶,目前1万桶在建

Thickwood,产能7万桶,目前1万桶批文已经获取,筹备资金之中

Legendlake,产能12万桶,目前1万桶生产批文申报中

公司治理结构彻底调整

市场有人把公司迟迟不出油,慢于预定进度的原因归为公司治理结构和管理人的问题。以前的管理层或董事会有什么问题不得而知,但结果是摆在这里的。2014年最后两月,公司连续任命了新的CEO,COO,并调整了董事会,之前也有不断的调整董事会成员。新任命的董事会主席刘延安为中国人寿保险(海外)股份有限公司副董事长及总裁,算是人寿海外的一把手。新任命的CEO原为中石化加拿大公司常务副总经理。新的COO蒋琪则是我国海外高层次人才引进计划“千人计划”中的一员。公司的主要股东有四家国企(中投公司、中石化、中国人寿、中银集团投资)和三个主要的中方投资人,他们的总股份占公司总发行股份的54%。可以说中资方基本上控制了公司,使它变成了一家中国企业,现在不论管理层水平还是董事背景都要明显强于过去,都是在当地石油界有头有脸的人物,而且都具有中资背景,各位中资股东从后台走向前台,总不至于只是玩玩过家家的游戏?

中国国家层面会不会看重这些资产机会?

中国60%原油靠进口,这么高得依存度,对一个大国来说很难接受:很容易就被人捏住七寸。

怎么办?除了来源多元化,就是自己多控制资源。

中国在海外收购原油资产是被老外盯得很紧的,中海油收购尼克森闹得沸沸扬扬。阳光油砂作为加拿大本土上市公司,却可以成功规避这种身份限制——这,会不会是阳光油砂公司的另外一层附加价值?

而且,加拿大石油运往中国有天然地理优势。以前加拿大石油产出的97%都是输往美国,美国也一直致力于修建加拿大至美国的输油管。但由于油砂中产生的污染等问题,这些项目一直遭到环保人士的反对。并且加拿大也意识到客户单一化带来的危害,于是加拿大就开始打亚太的主意。其中之一就是修建往西海岸的输油管线。

该管道全长1177千米,管径是36英寸,运力为52.5万桶每日,再通过港口运往亚洲。加拿大西海岸到亚太约只有5000海里,而中东,非洲,南美到亚太均超过1万海里,最远的委内瑞拉超过2.5万海里,加拿大的石油还是很具有吸引力的。

石油价格会跌到什么水平?

麦肯锡咨询公司的分析表明,艾伯塔省新油砂项目的成本已达到每桶65美元到70美元,而目前最新的油价已经跌破了50美元。其实个人觉得油价不是问题。没有油价暴跌,公司估计也很难跌倒这份上。这种时候,反而应该是开始寻找这个领域投资机会的时候。

其实,公司目前一滴油都没有产出,所以公司目前的第一大敌人是产油,能产油的阳光油砂和不能产油的阳光油砂完全是两家不同的公司。只要有产出,就可以产生现金流,能完全扭转市场对这家公司的误解与怀疑。我是石油外行人,对能不能产油也只有依据公司自己的判断,我能做出的选择则是相信现在管理层和董事会。

从投资角度考虑,现在价格很残,就当做PE了。如果要控制风险,那么或许等公司正式出油之后再介入或许是一个比较稳妥的方法——按照公司指引,这个时间节点在今年的年中到三季度之间。

(文中观点代表作者看法,仅供参考)