下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

银行业:三大因素驱动H股银行估值继续提升

作者:李珊珊,高丽

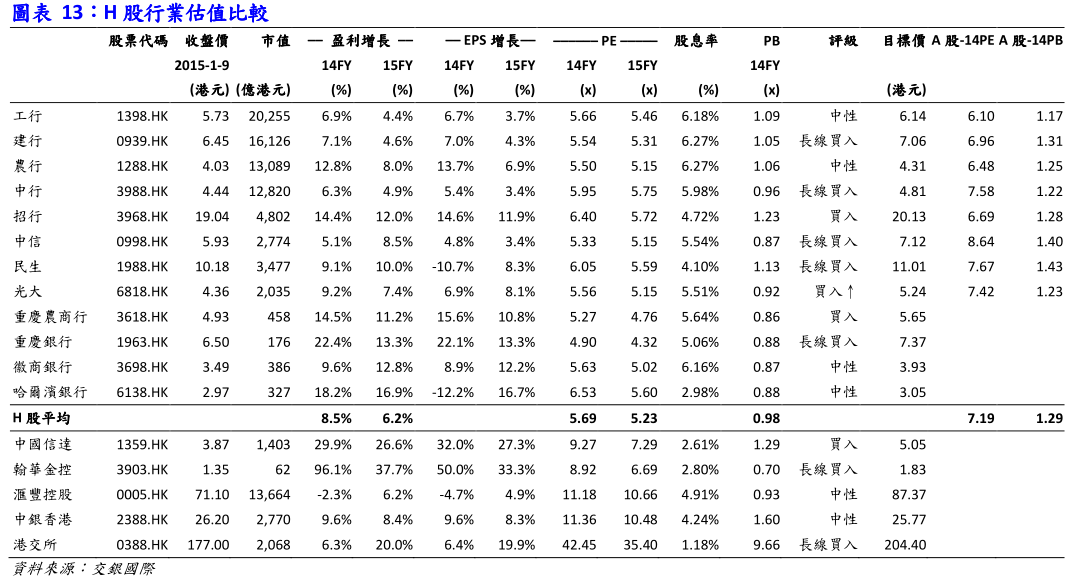

近期H股银行较A股折价率大幅扩大。自我们于12月16日下调H股银行评级至同步以来,A股与H股银行估值溢价率不断拉大,H股银行平均折价率由16%扩大到1月9日的25%,其中中信银行折价率高达62%,民生、光大折价率达到27%和33%,期间H股银行涨幅较恒指仅略超2.5个百分点。

高折价率和国际国内资金面的变化支持H股银行估值回升。近期H股银行折价率的扩大与香港市场国际资金流出和A股增量资金充裕的因素有关。但最新的情况有了一些变化。一是美联储加息预期时间点推迟吸引国际资金回流香港股市,二是在两地市场资金壁垒日益降低的趋势下,A股溢价率大幅上升将吸引内地资金转向香港股市。

1季度再次降息或降准的紧迫性提高,金融改革深化步伐可能加快,推动银行股估值继续提升。最新公布的经济数据持续低迷,CPI符合预期,1季度再次降息或降准的紧迫性和可能性提高。李克强总理新年考察的第一站选在了微众银行,表明中央今年深化金融改革的决心。银行混合所有制改革、多元化经营范围放宽的步伐可能加速,将成为银行股估值提升的主要推动。

短期盈利增速高一点低一点已非决定银行股行情的关键因素。我们整体上下调了上市银行盈利预测,主要是反映首次降息后息差的下降。15年H股银行盈利增速由9.2%下调到6.2%,16年盈利增速由9.6%下调到8.7%。但短期的盈利增速高一点或低一点已非决定银行股行情的关键因素。

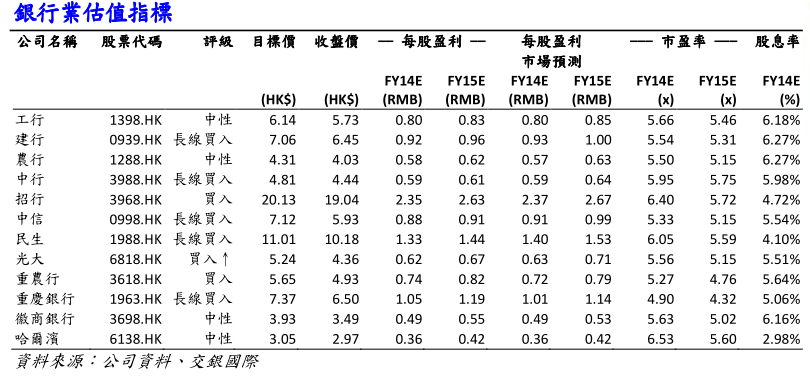

重新上调银行业评级至领先,上调光大银行评级至买入。我们认为近期H股银行折价率上升,国际国内资金面的变化,再次降息或降准的紧迫性提高及金融改革步伐有望加快,将支持H股银行估值继续回升。目前行业15年动态PE和PB分别为5.19和0.86倍,估值仍低,股息率5.4%,远高于上浮20%后3.3%的1年期存款利率(相差64%)和3.6%的10年期国债到期收益率(相差50%)。重新上调行业评级至领先。上调光大银行评级至买入,维持5.24港元的目标价。主要理由:1、理财、资产管理业务基础较强,如果银行资产管理业务放开,公司相对同业受益更大,2、目前H股估值偏低,15年PE和PB只有5.15和0.82倍,12月以来,H股股价基本原地踏步,相对A股折价率已由11月底的21%扩大到33%,存在补涨机会,3、光大金控集团重组改制有序推进,4、14年6月末活期存款占比仅为35.5%,在同业较低,息差受降息影响相对小。维持中国信达、重庆农商行买入评级。

关注沪港通标的股范围可能扩大。目前区域性小银行中只有重庆农商行一家是港股通标的股,如其他区域性小银行重庆银行、徽商银行、哈尔滨银行纳入沪港通标的股,则偏低的估值有望得到修正。

来源:交银国际