下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、诡异的矛盾:人民币升值与外储减少同时发生

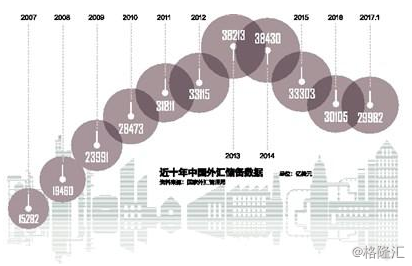

2017年2月7日下午,中国公布了1月外汇储备数据:29982亿美元,破“3”,创2011年2月来新低,时隔6年外汇储备重回“2”时代。

去年12月份,外汇储备险守3万亿整数整数关口。在新年人民币不贬反升的背景下,市场原本预期今年1月外储依然能守住3万亿这条心理线,然而,外储还是不争气地跌破了3万亿美金,出乎多数人意料。

(近十年中国外汇储备数据)

在外储跌破6年新低的同时,离岸人民币汇率却不贬反升,从年初至今,离岸人民币已经累积升值1.7%。

一方面人民币汇率却在年初大幅升值,另一方面外汇储备继续跌跌不休,这两件原本根本不应该同时发生的事,实实在在一起发生了,市场神经也被彻底弄乱了。

人民币到底在哪里?将往何方走?

二、实际情况:比数据严峻

从数据上看,今年1月末外汇储备仅较去年底下降123亿美元,降幅远低于去年12月的410亿美元。

看起来,资本外流情况在缓解。

但这123亿规模,实则含有“掩盖”外汇储备实际下滑压力的“水分”,有相当的误导成分:即由结售汇逆差所导致的外储实际下滑远超123亿。

新年1月期间,非美货币对美元呈现升值态势,美元指数年初至今累计下跌1.8%,非美资产升值。由于外汇储备的数据是以美元为基准货币,因此外储中的非美资产在数据上会表现为升值,这就会造成实际外储下降幅度要远高于外储数据的现象。

据有关方面估算,1月的外汇储备中,受到汇率折算因素的影响为270亿美元以上。因此考虑这一因素后,央行官方外汇储备实际下降约393亿美元,去年12月该值下降322亿美元,降幅其实是扩大的。

三、外储破3是否已经触碰底线?

新闻界口吻一直都是我国外汇储备全球第一,十分充裕,完全没有压力。

然而事实是否确实如此?

一国持有多少外汇储备才算合理水平,在国际和国内,其实都没有统一的参考标准。然而,如果按照国际货币基金组织(IMF)对我国外汇储备充足率的测算,截至2016年三季度末,外汇储备规模的下限,在固定汇率制度下是2.67万亿美元,在浮动汇率制度下是1.42万亿美元。我国外汇市场当前介于固定和浮动汇率之间,但浮动幅度较小,以此推算,外汇储备在2.67万亿以上,似乎基本就是安全的。

截至今年1月份,我国的外汇储备还是约为3万亿美金,目前这一数据应该是比较安全的,但是离2.67万亿美金只有约3000亿美金之差。回顾我国近10年的外汇储备规模,从2007年的1.5万亿美元一路攀升,截至2014年底已接近4万亿,随后一路下跌,直至今年1月末跌破3万亿。在下跌过程中,2015年我国外汇储备消耗超过5000亿美金,2016年我国的外汇储备消耗也超过3000亿美金。2017年,外汇储备留给我们的安全垫(挥霍空间)其实仅剩3000亿美金左右。

如果考虑到我们的外储中有相当部分是没什么流动性的,是“死”的,真正“活”的、能应付流动性的外储,其实远不到“3”,那我们的安全垫就更低了。

尽管,破“3”还尚未触碰到外储的那根红线,但是我们离红线的距离已经不远。更何况,资本外流这个伏笔是好几年前就已经埋下来了,钱往外走的压力仍然很大。

始于2008年12月,终于2014年10月,历时近6年三轮的美国QE,向全球输出的美元资本超过以往任何一次。这些热钱疯狂地涌入了各大新兴市场,而中国自然就是其中之一。

截至2015年9月,分布于全世界的未偿还的美元债高达9.8万亿美元。其中,中国的美元债占比约为7.7%,合计约7500亿美元。但实际上,流入中国境内的美元可远不止这7500亿美元。因为,在过去20年里,中国是世界上增长最快、对外部资金吸引力最大的国家,同时人民币在过去10年内也以年均3.7%的速度在升值。从这一点看,其他国家完全有充足的动力用借来的美元债换成人民币来投资中国。据 Dawai Capital Markets基于这一逻辑及推算,预计中国境内的美元债很有可能已经达到美元债总和的30%,即3万亿美金。

3万亿这个数字也许不够精确,过去10年,中国几乎所有资产都在涨,有多少钱借助各种渠道溜进来,或许永远也没有人能知道,但可以确信的是,这个数字一定比我们大多数人预期的要多很多,而这些流入的钱在中国经济下行,美联储加息周期的“双重压力”下,面临着极大的回流压力。

钱不会讲政治,更不会谈情怀,这些过去十年流入国内的钱,迟早是会回去的。

一言以蔽之,3万亿还真不一定禁得起折腾。

四、人民币汇率何处去?

2016年,美联储于12月15日加息一次,人民币累计贬值6%。2017年年初至今,去年年底加息落地之后,美元指数下跌1.8%,人民币升值对应地1.7%。

说到底,除了我们自己发钞的速度与规模(你可简单粗暴理解为M2增速),人民币汇率的命运其实是牢牢掌握在美联储手中。任凭它升值1.7%,只要美联储后续加息接力,人民币2017年的命运应该仍很难逃过贬值一词。

要知道美联储加息可不是就止步于此的。据市场目前对于美联储加息的预判,美联储在6月加息的概率高达80%,且预计年内美联储的三次加息时间节点会在6月、9月以及12月。尽管市场预期在宏观预测中往往不起作用,但是美联储对于市场预期调控的能力确实是杠杠的。市场形成如此一致的预期,而且预判6月加息的概率高达80%,那么大概率美联储这一次预期调控也不会失手。

市场上有一种声音认为,川普上台后美联储会更倾向于鹰派。但美联储一向以独立自主性著称,美联储加息的强度和频率本质上还是取决于美国经济,也就是就业率和通胀率2大指标。

2月3日,美国公布了1月份的非农就业人口变动和失业率,非农就业增长大幅超出预期。美国1月非农就业人口增长22.7万,远超预期18万,12月增长15.6万修正为增长15.7万。美国1月失业率4.8%,预期4.7%,前值4.7%。

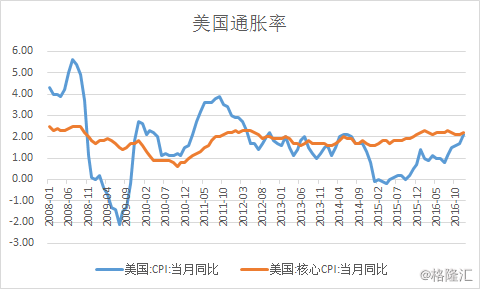

美国的核心通胀率已经连续多月稳在2%以上,通胀率在近几个月则显著上升。就连美联储青睐的通胀指标,商务部公布的个人消费支出物价指标,也于去年11月同比上涨1.4%。在住房和燃油价格的推动下,美国生活成本连续第五个月攀升,通胀率进一步接近美联储的目标。

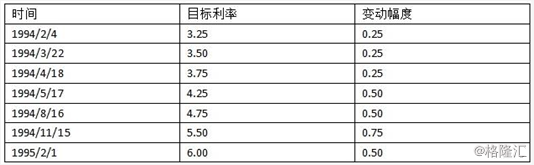

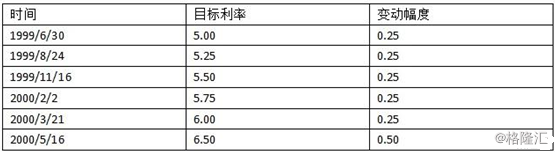

以目前美国的就业和通胀来看,美国经济积极向上,完全支持一轮加息周期。参照历史上美联储的加息周期,每轮加息周期一旦开启,一年内的加息次数是3-8次,每次的加息幅度从25个基点到75个基点不等。而且,每一轮加息周期的时间跨度大概是2至3年,最终的目标利率则调整至5~6%。

结语:

2017年开年,人民币汇率不仅没有贬值,反而快速升值了1.7%,这让很多人产生了迷惑:硝烟散尽,否极泰来了?

但作为一个职业投资者,我们的思维当然不会,也不能如此天真、线性和短视。事情并不复杂,我们只需要看看,决定汇率走向的两个基本要素,是否发生了什么变化:

1、 中国的发钞速度;

2、 美国的加息趋势;

结论是显而易见的。

中国最新的M2数据是去年12月份的,增速11.3%,与前期速度基本没有差异。按这个速度下去,意味着6年后,我们的货币总量再翻一番,达到300万亿之巨。

美国的就业和通胀数据都走得如此漂亮的情况下,美联储2017年加息势在必行。川普说美元太强势了,那是逗你玩呢。

外汇储备破3万亿心理关口,会不会引发“稻草效应”不得而知,但有两点我们是能确定的:外储与人民币汇率,在2017年将是你做每一次投资决策必须要考虑的问题,或许是第一问题。