下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

航空航运业:油价暴跌带来利润增加,H股估值渐具吸引力

作者:杨鑫,沈晓峰

投资建议

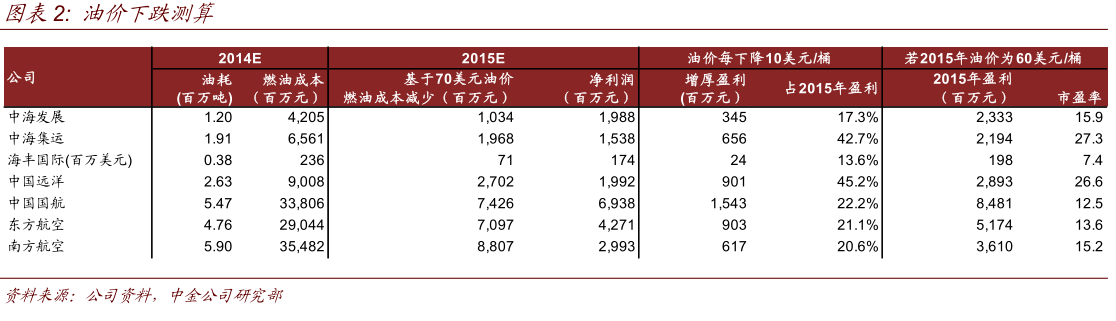

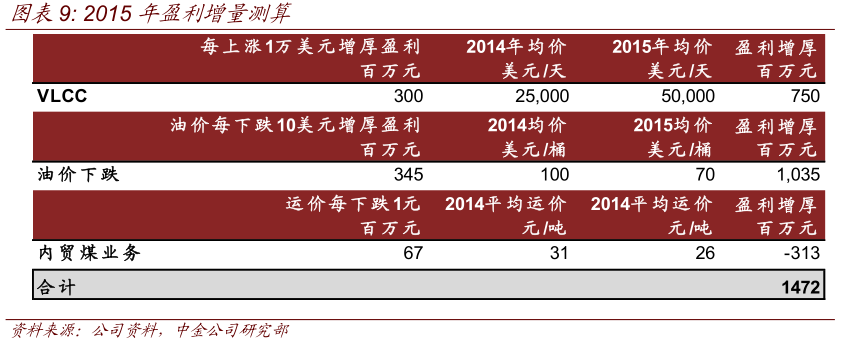

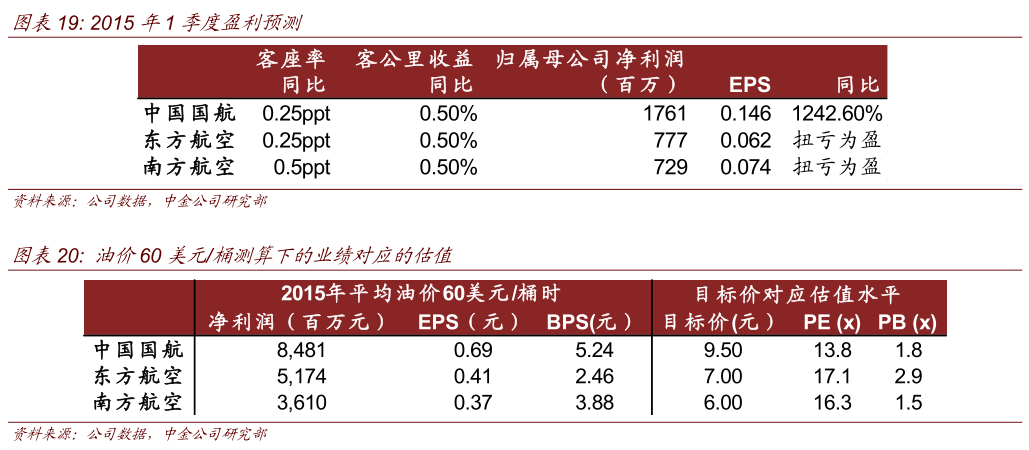

基于近期油价的加速下跌(目前仅为56美元/桶,远低于2014年均值100美元的水平),我们将2015年油价假设从82美元下调至70美元,从而分别上调航运公司盈利预测14~15%,航空公司盈测利预测29~49%。若油价在此基础上继续下跌,则每10美元的下跌约对应航运公司14~45%的盈利,对应航空公司21%的盈利。若油价下跌至60美元,中海发展A估值将降至15.9倍,航空公司将降至13.8倍。

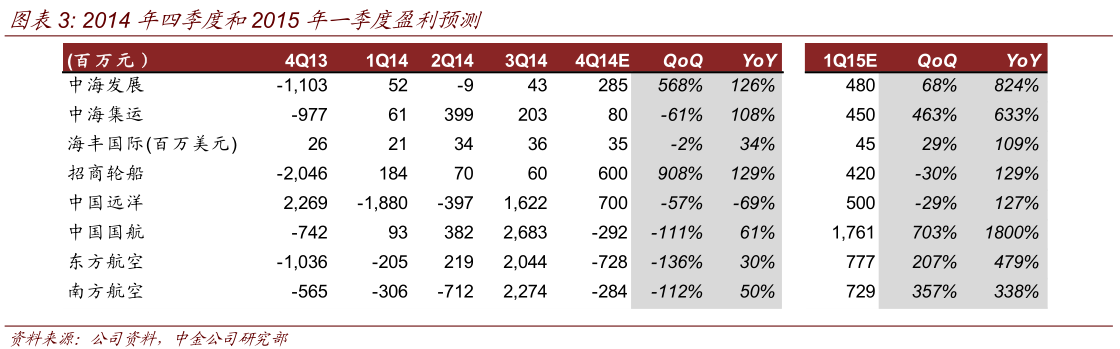

目前H股航运航空估值均极具吸引力,维持板块的推荐评级。A股重点推荐中海发展(估值相对低,同时受益油轮运价高企和油价下跌双重利好)和东方航空(油价下跌和迪斯尼双重利好)。我们还对板块四季度和一季度业绩进行预测,预计四季度航运和航空公司业绩有望同比增长200%和44%,一季度有望分别同比增长233%和881%,带来股价进一步上升空间。

理由

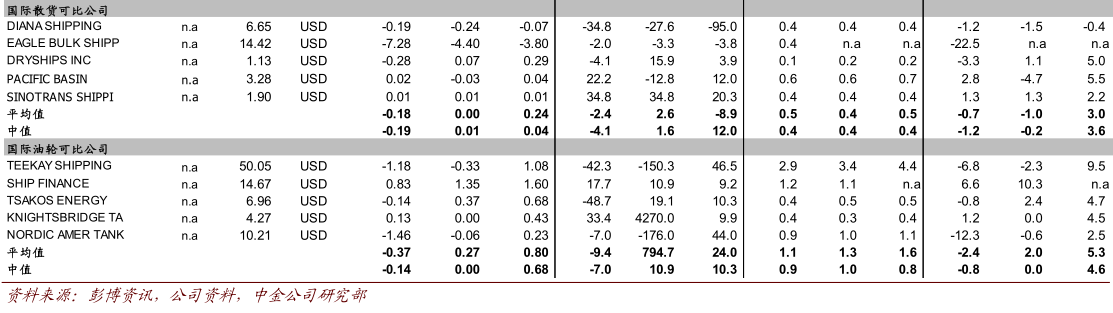

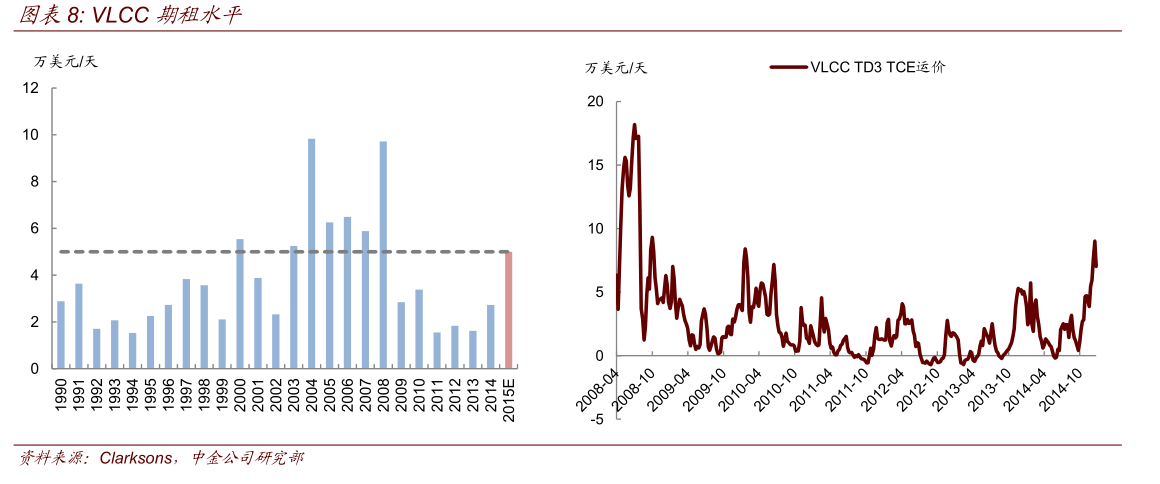

航运:2015年主要关注油轮运价弹性和油价下跌弹性。我们在市场上较早对航运看好,目前仍维持对油轮运价看好的观点不变,预计2015年VLCC期租水平可以达到5万美元/天(目前为7万美元/天),大幅高于2014年2.5万的水平。对于两家油轮公司(中海发展和招商轮船)而言,VLCC平均期租水平1万美元/天对应盈利均为3亿左右,占盈利比例为15%/22%,弹性相若。就油价下跌弹性而言,相对弹性大的公司为中国远洋、中海集运和中海发展。因此A股重点推荐中海发展;H股重点推荐中海发展、中海集运和海丰国际。

航空:2015年行业业绩改善主要靠油价下跌,其次靠票价放松,但行业供需依然延续弱平衡状态,且新公司加入导致竞争格局更为分散。综上,我们预计全年客座率持平,国内航线裸票有望实现约1%的同比改善,公司利润分别同比改善140~220%。首推受益迪斯尼和上海枢纽产能富余,未来2-3年盈利改善确定性和幅度都最大的东方航空(A+H)。

盈利预测与估值

航运公司对应2015年估值:中海发展A(18.6xP/E,上调目标价至12.28元),招商轮船(23.8xP/E,上调目标价至7.46元);中海发展H(8.3xP/E),中海集运H(14.9xP/E),海丰国际(8.3xP/E)。航空航公司中,东航A/H分别对应2015年年16.5/8.9倍倍P/E(A/H分别上调目标价至7元/6.5港元)。

风险

油价反弹风险。

油价加速下跌,利好航运航空

四季度以来,油价持续下跌,目前油价仅为56美元/桶,较2014年的均价100美元大幅下滑。另外油轮运价在四季度大幅上涨,四季度VLCCTD3平均运价4.7万美元/天(目前达7万美元/天),远高于2014年前三季度均值1.8万美元的水平。我们维持年度策略(详情参见我们于11月25日发布的策略报告《三重利好在前,继续推荐》)中对油轮看好的观点,并将2015年油价的假设从82美元/桶下调至70美元/桶,相应上调航运板块盈利预测14%~15%,航空板块盈利预测上调29%~49%。

航运:A股推荐中海发展;H股推荐中海发展、中海集运,海丰国际

A股继续推荐中海发展,公司同时享受低油价和高油轮运价,且估值在板块中处于相对低位。暂维持招商轮船推荐评级,因一季度超预期可能性大,但目前估值已经比较充分。H股方面,推荐估值极具吸引力的中海发展(0.7xPB)、中海集运(0.9xPB)),和海丰国际。

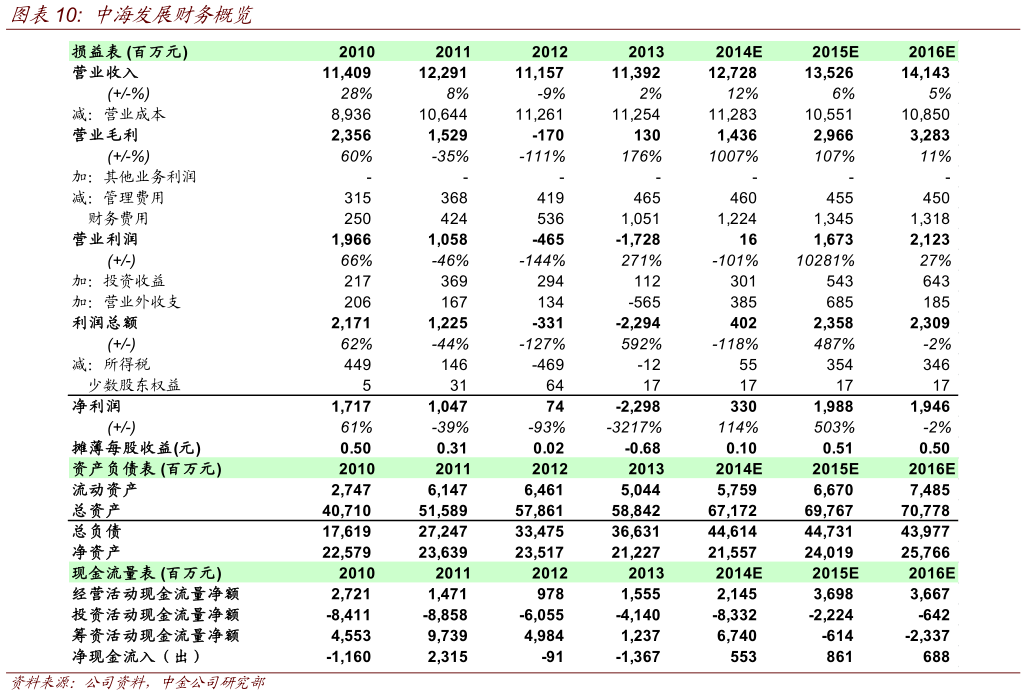

中海发展:上调2015年盈利预测14.7%,考虑债转股维持每股盈利不变

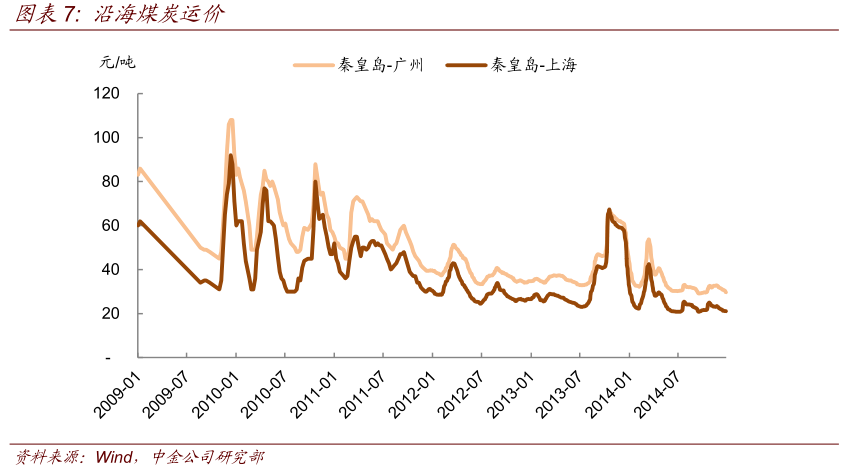

2014年经营性盈亏平衡:我们测算四季度盈利如下:从运价看,公司运价滞后市场即期运价一个月左右,四季度公司运价和9~11月更为相关。9~11月市场运价基本与6~8月持平:1)内贸煤方面,9~11月秦皇岛-上海/广州运价为31.1元/吨和22.7元/吨,基本与6~8月的31.2元/吨和22.5元/吨持平;2)外贸油运:9~11月VLCCTD3等价期租水平27300美元/天,较6~8月的18370美元/天上涨49%,但其中反应了油价下跌的部分,如果扣除油价下跌影响,运价基本持平;3)内贸油和外贸矿石运价稳定,业绩将与三季度持平。从油价下跌看,四季度油价下跌27美元/桶,公司四季度耗油约32万吨,增厚盈利1.7亿元。公司三季度扣非后亏损1.3亿元,四季度运价基本持平,加上的油价增厚的1.7亿元,公司四季度将实现经营性盈利约4000万元。公司前三季度扣非后亏损3000万元,因此我们预计2014年全年将基本实现经营性盈利的盈亏平衡,加上全年贴拆船补贴4.6亿,公司全年将实现盈利4.7亿元。

2015年盈利来自油轮运价上涨和油价下跌:从油运运价看:1)公司持有14艘VLCC,油轮年平均期租水平每上涨1万美元/天,则增厚公司盈利3亿元,占2015年盈利预测的15%;2)2014年全年VLCC平均运价为2.5万美元/天,我们假设2015年运价为5万美元/天,盈利将增厚7.5亿元;3)目前运价为7万美元/天,2015年运价可能超预期。从油价下跌来看:1)公司2014年燃油成本约为42亿元,耗油120万吨。2014年平均油价为100美元/桶,我们目前假设2015年平均油价下降30%至70美元/桶,扣除VLOC的燃油附加费部分,公司可以享受油价下跌的82%,则公司将增厚盈利约10亿元;2)油价每下跌10美元,公司盈利将增厚约3.45亿元;目前油价仅为55美元/桶,远低于我们70美元的预测,因此明年业绩超预期可能性大。:内贸煤明年将低于今年:公司2014年内贸煤运部分为合约运价,因此实际运价高于市场运价,但2015年合约到期,因此运价将回落。我们预计明年公司内贸煤炭业务盈利(包括合资公司部分)将减少3.1亿元。

2015年公司全年将实现盈利19.8亿元:综上所述,油轮运价上涨将增加7.5亿元盈利。油价下跌增加10亿元盈利,减去内贸煤业务减少的3.1亿元盈利,公司2015年盈利增量约14.7亿。2014年经营性盈利平衡,那么2015年经营性盈利将实现14.7亿,加上约5亿元拆船补贴,公司全年实现盈利19.7亿元。我们上调2015年盈利预测14.7%至19.8亿元,考虑债转股引起股本增加后利,维持每股盈利0.51元不变。

2015年一季度业绩将超市场预期:从运价看,公司运价滞后市场约1个月,因此2014年12月份的高运价(VLCCTD3月度均值为7.4万美元/天)将反映到明年一季度业绩之中。假设12月到2月份VLCC均价为6万美元/天,则可带来约2.6亿元盈利。从油价看,油价每下跌10美元将增厚季度盈利8500万元。我们预计2015年一季度盈利在4~5亿间,而目前Wind2015年的全年预测仅为5亿,一季度将大幅超市场预期。

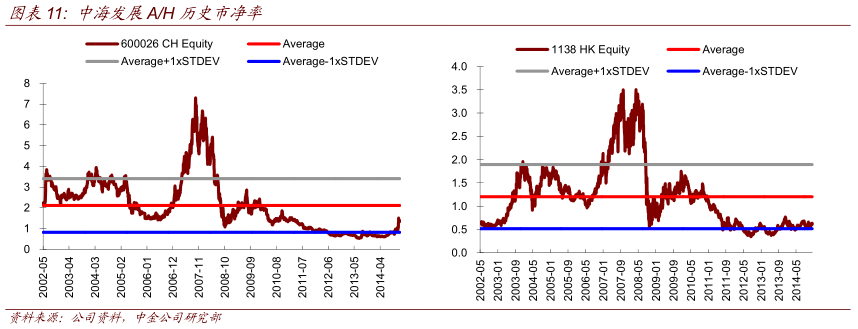

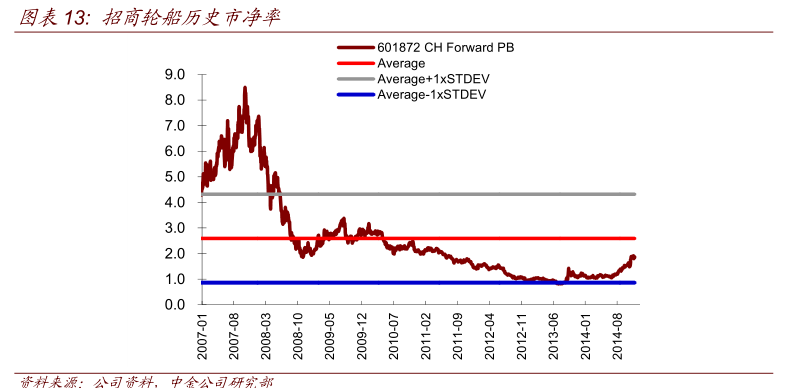

H股估值极具吸引力,上升空间大:目前H股股价对应2015年8.3倍市盈率和0.7倍市净率,远低于A股18.6倍的市盈率和1.5倍的市净率,维持目标价8.5港元不变,维持推荐。市场目前对公司2015年的全年预测仅10亿元,一季度业绩将大幅超市场预期。

就A股而言,考虑到公司历史市净率为2.1倍,我们上调A股目标价至12.28元,对应2015年2倍市净率,维持推荐。

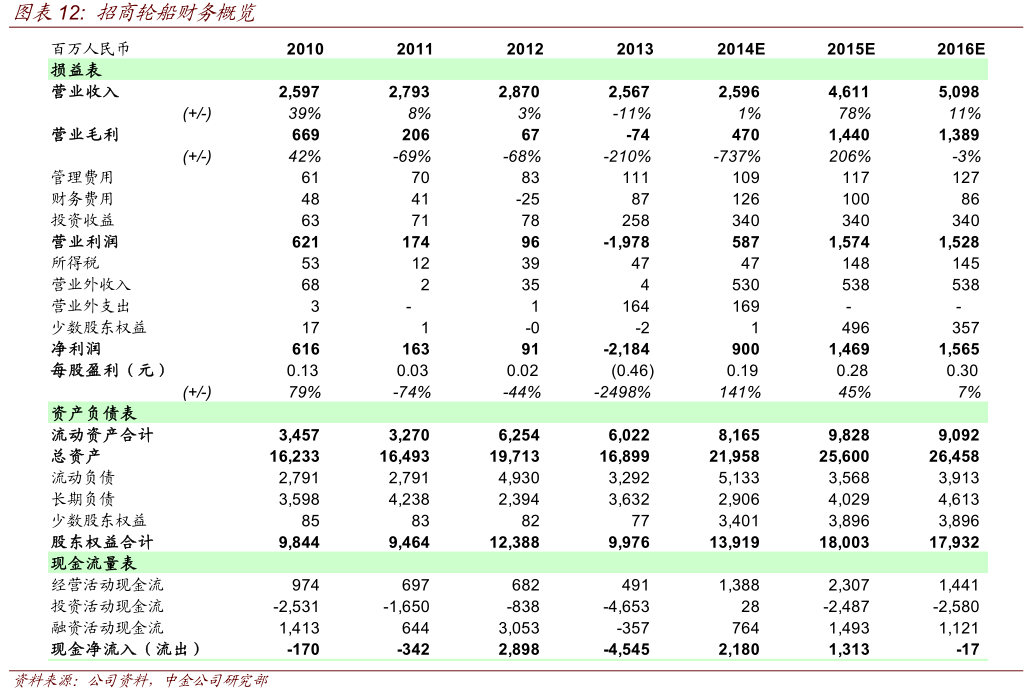

招商轮船:盈利弹性来自运价,上调2015年盈利预测14%

全球最大的VLCC船队:公司于今年11月整合了长航集团7艘VLCC,又在12月30日整合了长航集团另外10艘VLCC,并在12月31日宣布了收购一艘二手VLCC。目前公司运营VLCC29艘,持有14艘船舶订单,全部交付后,公司VLCC数量将达43艘,为全球最大的VLCC船队。就2015年而言,因为公司VLCC船队是51%权益,则VLCC平均期租水平每上涨1万美元/天,对应归属母公司盈利增加3.2亿元,占2015年盈利预测的比例22%,与中海发展弹性相若。

今年一季度超预期可能性大:公司实际运价较市场运价延迟一个月左右,因此今年12月的高运价将反应在今年一季度业绩中。假设期租水平为6万美元/天,公司仅VLCC即可带来4亿元盈利(扣掉拆船补贴后,我们2015年全年盈利预测仅为9.7亿元),超预期的可能性大。

干散货业绩于将低于2014年:公司去年抓住周期高点签署了1年期租合同,在干散货市场疲弱的时候依然实现盈利。但2015年干散货市场复苏缓慢(目前BDI到达历史低点771点),预计今年干散货业绩不容乐观。

油价下跌对公司业绩影响较小:公司收入多按天计价,油价下跌部分已经反映到期租水平的提升。且公司燃油消耗仅32万吨,油价每下跌10美元,可增厚盈利仅约3700万元。

我们上调公司盈利预测14%至14.7亿元,对应每股盈利0.28元。考虑到公司一季度超预期可能性大,且公司未来稳定盈利将享受更高估值,我们上调目标价23%至7.46元,对应2.8倍市净率,暂维持“推荐”评级。

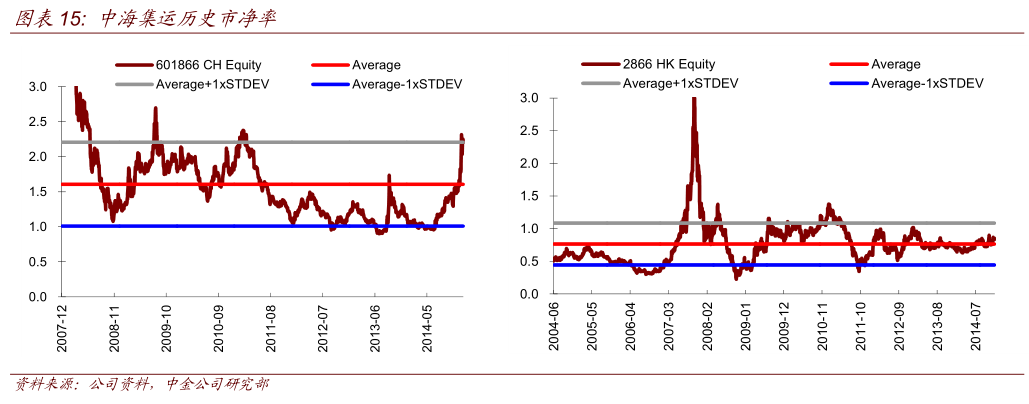

中海集运:油价下跌利好业绩,H股估值低,上涨空间大

油价下跌利好公司业绩:公司2014年燃油消耗190万吨,燃油成本65.6亿元,若油价每桶下跌30%至70美元,可增厚公司盈利约20亿元。每10美金约增厚盈利6.6亿元,若2015年油价为60美元(目前油价仅为56美元),则将增厚盈利26亿元,超预期可能性大。公司2014年盈利约8.2亿元,我们预测2015年盈利15.4亿元,而目前H股的一致预测仅为7.3亿元。

2014年四季度将实现经营性盈利,今年一季度盈利将大幅改善:1))四季度欧线运价下跌17%至972美元/标箱,美线运价微涨1%至1025美元/标箱。不考虑油价下跌,经营性盈利较三季度减少4.2亿元。但四季度油价下跌约27美元,将增厚盈利2.8亿元。公司2014年三季度实现经营性盈利2亿元,我们预计四季度将实现经营性盈利8000万元;2)若2015年一季度油价为60美元,则可增厚盈利6.6亿元。我们预计今年一季度公司盈利在4~5亿元,将超过市场预期。

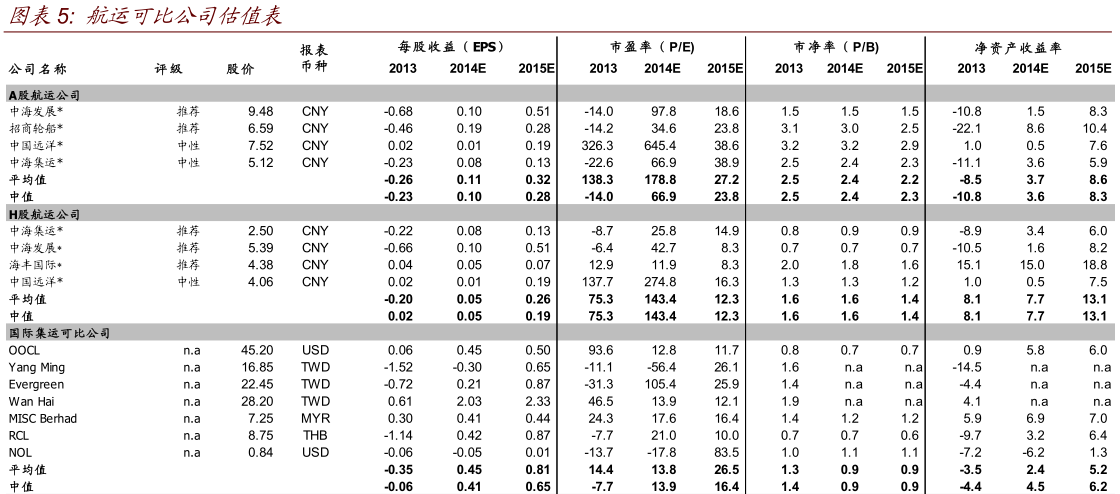

H股估值尚未反应电商平台,上升空间大:海淘供给目前仍以C2C为主,但国外商品价格优势促进的海淘市场的快速增长已经使得大型电商平台加入到海淘中,预计海淘规模将迅速扩张,海运的低成本和大运量将显示其优势。公司目前上线的电商平台主要服务中小客户,很可能乘着海淘东风做大做强。公司电商平台上线以来,H股股价未动,目前H股对应2015年15倍市盈率和0.9倍市净率,大幅低于A股的40倍市盈率和2.3倍市净率。持维持A股中性评级和H股推荐评级。

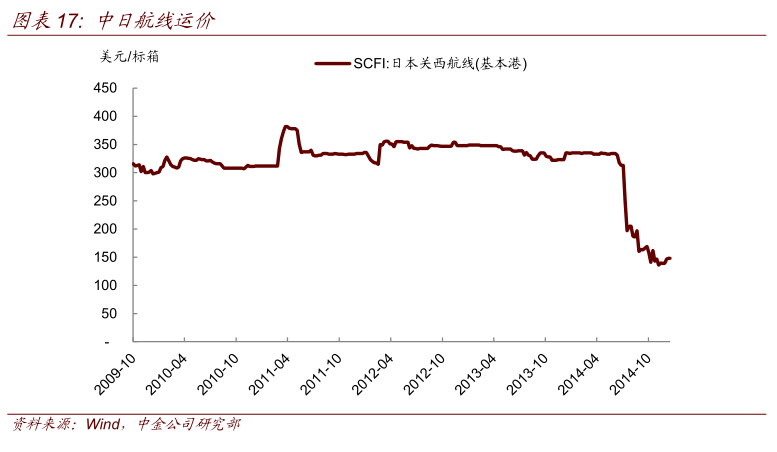

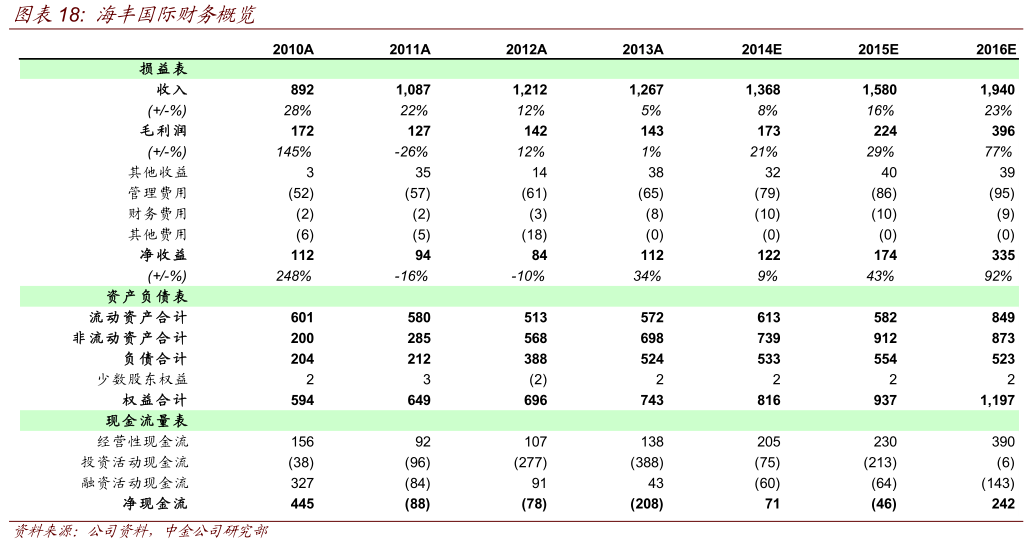

海丰国际:同样可以受益油价下跌

同样可以受益油价下跌公司2014年油耗约38万吨,燃油成本约2.4亿美元。油价每下跌10美元,可增厚约2400万美元盈利。若假设2015年平均油价下跌30%至70美元,则可增厚盈利7100万美元。我们预计2014年盈利为1.2亿美元,2015年盈利为1.7亿美元。若油价均值为60美元,则公司盈利可达到2亿美元。

公司四季度盈利很可能超预期:四季度油价较三季度下跌27美元,将增厚公司盈利1600万美元;公司三季度实现经营性盈利3600万美元,假设其他条件不变,公司将实现盈利5200万美元,目前我们的假设仅为3500万美元,超预期可能性大。2015年一季度盈利继续改善:若一季度油价为60美元,盈利将改善约2400万美元;但一季度为公司淡季,且中日航线的低迷运价将引起运价下滑。我们保守预计公司一季度业绩为4500万美元,同比增长109%。

我们维持2014/15年1.2/1.7亿美元的盈利,但油价下跌带来超预期可能。目前公司市盈率仅8.3倍,仍有大量上涨空间,维持推荐。

中国远洋:油价下跌利好业绩,但估值仍高

公司2014年集运业务油耗262万吨,燃油成本约90亿元。假设明年油价下跌30%至70美元,则公司将节省油耗27亿元。油价每下降10美元,可增厚公司盈利9亿元。不过考虑2015年干散货市场压力仍比较大,维持2015年20亿的盈利预测。目前公司A/H股价对应估值38.6/16.3倍,处于板块高端,维持中性评级。

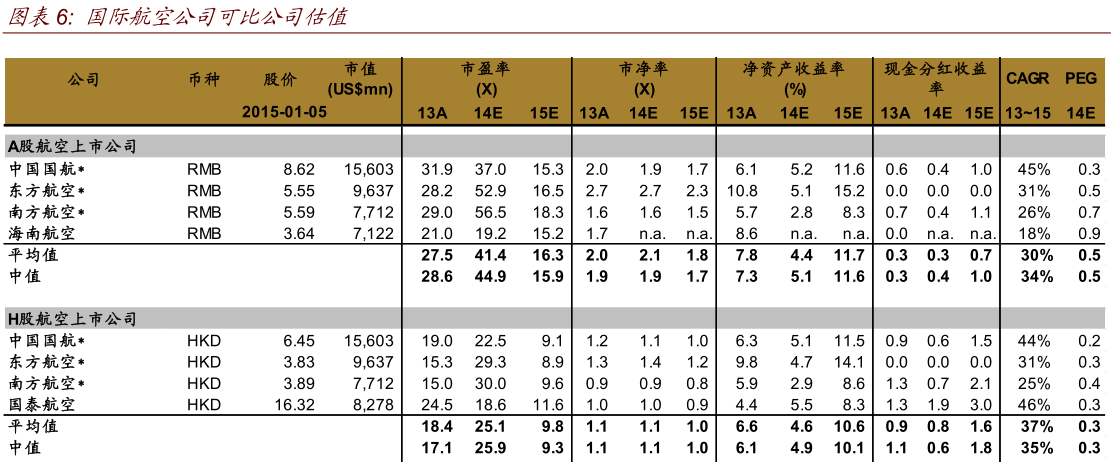

航空:油价下跌、票价放松,上调盈利,首推东方航空

投资建议:H股整个板块具有补涨机会,个股首推东方航空

H股反应不充分,具备补涨机会。基于目前的假设,2015年业绩增长的80~90%来自油价下跌,其余来自生产规模的扩张、国内经济舱全价放松、汇兑亏损减少,但行业供需依然延续弱平衡状态,且新公司加入导致竞争格局更为分散。目前A股股价对应17x2015PE(70/美元/桶计算的盈利)和13x2015PE(60/美元/桶计算的盈利),股价对业绩改善的反应较为充分,而H股股价分别对应9x2015PE(70/美元/桶计算的盈利)和7x2015PE(60/美元/桶计算的盈利),此外,H股并未充分理解经济舱全票价管制放松带来的业绩增厚(预计增厚利润10~20%),构成上涨催化剂,我们认为H股板块具备补涨机会。

个股首推走出向上周期的东方航空(600115.CH、0670.HK),维持推荐评级。未来2~3年业绩改善确定性最大、幅度也最大:1)2015年业绩改善除行业共有的因素外,2014年基数也格外低(日本、昆明连续2年的低位徘徊和去年暑运军演带来的大面积减班、延误);2)2016年受迪士尼开园驱动拉动需求增长、且浦东基地富余产能程度远好于国航的北京和南航的广州,竞争优势明显;3)再之后的业绩改善可能来自货运转型、香港低成本公司投入运营、大陆低成本公司逐渐转型、电商平台等。此外,建议关注中(国国航(601111.CH、0753.HK)),商务线占比高,因此票价放松受益最大;南方航空((600029.CH、1055.HK)因高管涉嫌职务犯罪压制股价表现。

基于油价下跌、票价放松,上调盈利预测和目标价

上调2014年盈利预测15%

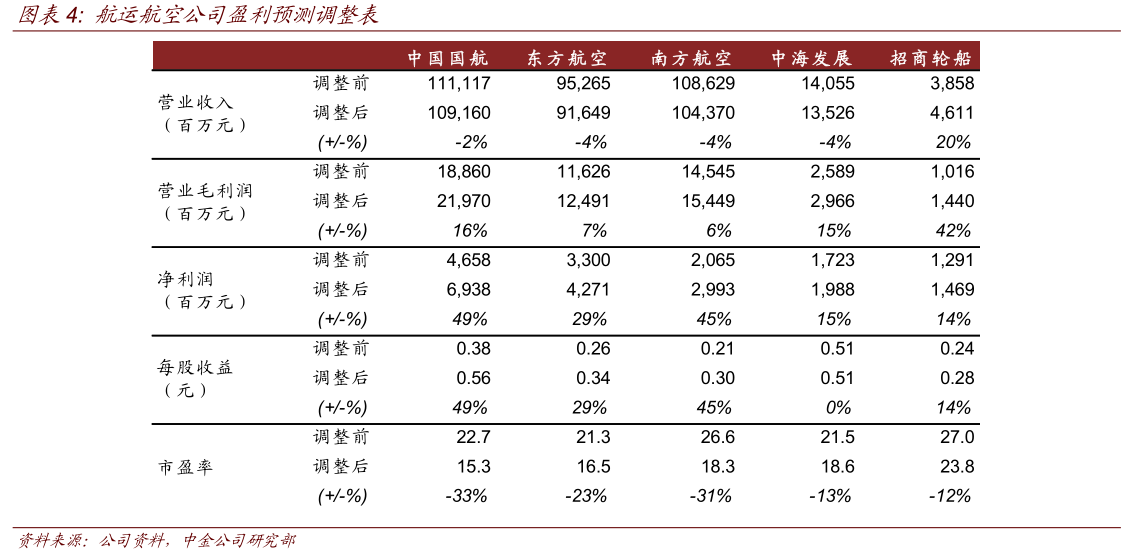

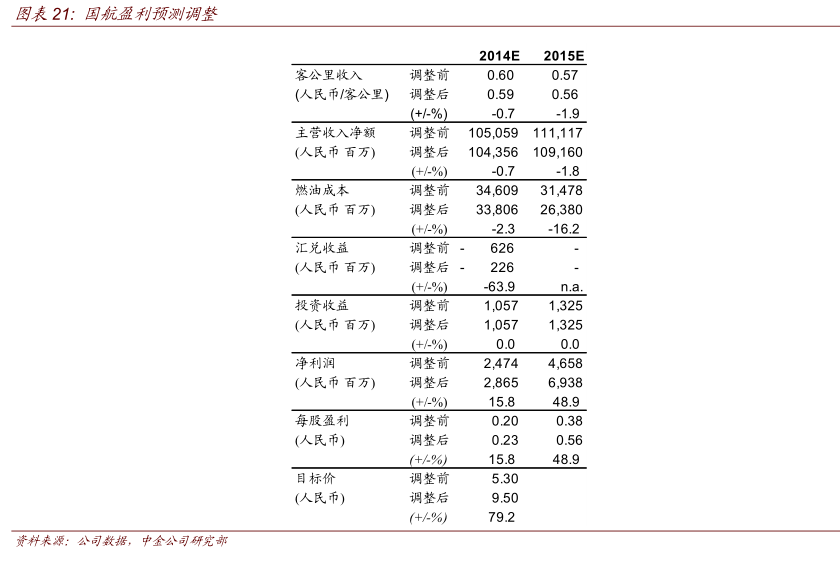

外围因素好于预期,上调全年盈利。2014年已经过去,由于全年布伦特均价比大宗商品组预计的低1.5%,人民币兑美元贬值幅度仅为宏观预测的36%,基于此,我们使用实际值更新模型,平均上调2014年航空利润15%,国航、东航、南航调整幅度分别为15.8%、8.8%和和30.6%,归属母公司净利润分别调整至28.65亿、13.30亿和9.72亿,利分别合每股盈利0.23元、0.10元和0.10元,同比分别下降14%、47%和和49%。

4季度大幅减亏。2014年4季度油价同比下降29.5%、人民币兑美元升值0.54%,行业客座率提升但票价下降,综合考虑以上因素,行业大幅减亏,我们预计国航、东航、南航归属母公司净利润分别为-2.92亿、-7.28亿和-2.84亿。

上调2015年盈利预测42%,同时上调目标价

油价下跌、票价放松,上调全年盈利。近期,民航局和发改委联合发布《关于进一步完善民航国内航空运输价格政策有关问题的通知》,按照新计算公式,基础运价在既有水平上有10~15%不等的上调空间,综合考虑航线权重、商务客比例等多重因素,我们预计国内客运业务有望增收1~2%,对应增厚利润10~20%。布伦特油价假设从之前的82美元/桶调整至70美元/桶。基于以上两个原因,我们分别上调国航、东航、南航盈利48.9%、29.4%和和45.0%,归属母公司净利润分别调整至69.38亿、42.71亿和29.93利亿,分别合每股盈利0.56元、0.34元和0.30元,同比分别增长142%、、221%和和208%。

基于盈利调整,上调目标价。基于以上盈利调整,我们分别航上调国航、东航、南航A价股目标价79.2%、、16.7%和71.4%,,分别至人民币9.5元(17x2015PE、)、7.0元(21x2015PE))和和6.0元(20x2015PE),H股目标价28.3%、22.6%和和30.3%,分别至港币7.7元((11x2015PE)、6.5元(15x2015PE)和4.3元(11x2015PE)。若2015年油价维持60美元/桶的低位,A股目标价大概对应15x2015PE,H股目标价大概对应10x2015PE。

1季度低基数,扭亏为盈。2014年1季度虽然主业同比改善,但油价高位、人民币贬值,业绩差于2013年,构成低基数。2015年我们假设油价70美元/桶(同比下降37%)、人民币兑美元汇率不变(去年同期贬值0.9%),综合考虑春运旺季及票价管制放松,客座率和客公里收益同比小幅改善,我们预计国航、东航、南航归属母公司净利润分别为17.61、7.77和和7.29亿元,分别合每股盈利0.146、0.062和和0.074元,行业扭亏为盈。

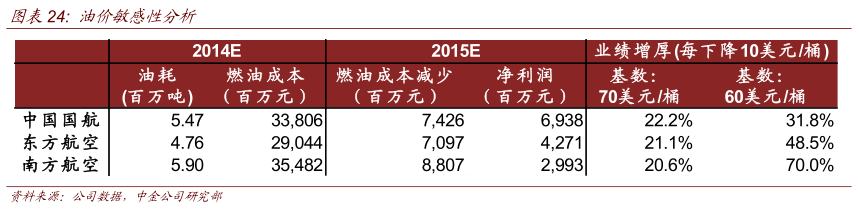

油价对业绩高敏感性,油价对业绩高敏感性,60美元/桶以下弹性更大

由于航空利润率偏低,而燃油占成本比重约40%,即使有燃油附加费抵消的情况下,油价下跌也能大幅增厚航空利润,若以70美元/桶为基数,油价每下降10美元/桶,航空公司利润可以增厚约20%。

当油价跌破60美元/桶时,按既有规则计算,将不再征收燃油附加费,因此,结余的成本全部归为航空公司利润,业绩弹性大幅增加。若以60美元/桶油价对应的利润为基数,油价再下跌10美元/桶,航空公司利润有30~70%不等程度的增厚。

来源:中金公司