下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

油价下跌带来贸易条件的改善和国民收入增加,对宏观经济的影响主要体现在需求面的正向冲击。中国是原油净进口国,油价下跌增加中国贸易顺差,带来国民收入的增加。根据中金大宗商品的油价预测,2015年油价平均下跌40%,全年石油进口少支出920亿美元,约相当于1个百分点的GDP。油价下跌降低了消费者的石油相关支出,将带动其他支出增长。由于上下游价格传导有一定时滞以及价格管制,企业也会从中获益。在总需求偏弱的背景下,油价下跌给总需求带来扩张性影响,避免经济进一步下滑。

油价下跌对中国经济供给面也有正面影响。根据当前价格和就业情况判断,中国经济增长在潜在增长率之下,劳动和资本并没有被充分利用,此时油价下跌对于石油进口国而言,增加了可供使用的中间投入,有助于劳动和资本的进一步利用,对宏观经济的供给面会带来正面影响。从行业看,油价下跌有利于下游行业,不利于能源行业,但中国的能源价格体系没有完全市场化,减小了油价下跌对这些行业的冲击。

油价下跌加大通货紧缩压力,下调今年PPI预测至-2.2%。如果货币政策应对恰当,通过国内货币宽松扩大内需,油价下跌并不会必然带来宏观价格水平的下行。但由于货币政策具有一定滞后性,且货币政策传导过程存在不确定性,油价下跌仍然会对通胀带来负面影响。从经验上看,油价对PPI影响更大。我们估算油价下跌1个百分点,对我国PPI影响约0.05个百分点。近期油价跌幅加大,超出我们此前2015年油价下跌20%的基准假定,我们将2015年PPI预测从-1.2%下调至-2.2%。

油价下跌缓解人民币贬值压力。油价下跌减少中国石油进口支出,贸易盈余和经常账户顺差会扩大。我们预测中国经常账户顺差/GDP将从去年的2.2%上升到今年的3%。此外,随着房地产市场对经济拖累减弱,中国经济风险下降,有助于带动资本和金融账户逆差收窄、甚至转为顺差。

尽管央行可以通过引导贬值缓解通缩压力,但在逆周期政策调节工具中,应首选有助于扩大内需的降息、降准,而不是补贴外需的汇率贬值。我们一直强调,在降息和贬值两大政策权衡取舍中,要考虑到中国这样一个发展中国家当前面临的形势:经常账户依然是顺差,同时内需疲弱,通缩风险高于通胀风险。我们预计2015年人民币汇率总体趋势平稳,货币政策将会进一步宽松,上半年降准降息压力较大,维持今年降准4次降息1次的判断。

油价大幅下跌对中国有什么影响?

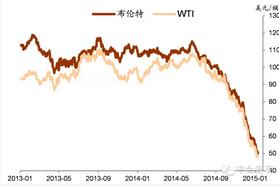

去年4季度以来国际油价加速下跌,新年以来WTI油价跌破50美元,布伦特油价也跌至50美元附近(图表1)。中金大宗商品组将2015年布伦特平均油价下调至60美元(参见2015年1月7日中金报告《油价寻底之路:下调2015年均价预测》),较2014年下跌40%。由于中国是原油净进口国,油价下跌增加中国贸易顺差和经常账户盈余。中国最近12个月进口原油2300亿美元(图表2),油价下跌40%意味全年石油进口少支出920亿美元,大约相当于1个百分点的GDP。这将给中国带来1个百分点的国民收入增长,即使2015年GDP增长7~7.5%,国民收入增速将超过8%。去年11月16日我们在《油价大幅下跌增加货币政策放松空间》报告中曾对油价下跌的影响进行分析,本期周报将结合最新动态全面分析油价下跌对经济增长、通胀、人民币汇率以及货币政策的影响。

图表1: 国际油价加速下跌

资料来源:CEIC、中金公司研究部

资料来源:CEIC、中金公司研究部

图表2: 中国最近12个月进口原油2300亿美元

资料来源:CEIC、中金公司研究部

资料来源:CEIC、中金公司研究部

油价下跌带来需求面改善

油价下跌对宏观经济的影响主要来自需求面的正向冲击。油价下跌降低消费者的石油相关支出,增加其可支配收入,收入效应带动其他商品和服务支出增长。由于上下游价格传导有一定的时滞,加上电价、公共交通等价格存在着一定的管制,企业部门也会从中获益。在总需求偏弱的背景下,油价下跌给总需求带来扩张性影响,有助于避免经济进一步下滑。根据今年油价下跌40%预测,中国全年石油进口少支出920亿美元,约相当于1个百分点的GDP,这将主要体现在企业和居民收入的增加,有利于消费和投资增加。

油价的供给面影响具有非对称性,油价下跌对中国有正面影响。油价下跌对于石油进口国而言,增加了可供使用的中间投入。生产函数通常只包括劳动和资本等基本生产要素,而不包括中间投入,如果劳动和资本已被充分利用,增加中间投入并不能增加产出。油价上涨会带来负向的供给冲击,一种解释是油价上涨迫使生产转向更少依赖石油的技术,会带来摩擦性失业。但油价下跌并不会带来反向效果。因此一些研究发现油价对经济增长具有非对称的影响,既油价上升会带来的负面冲击大于油价下跌带来正面冲击。但在中国当前的情况下,根据价格和就业情况判断,经济增长处于潜在增长率之下,劳动和资本并没有被充分利用,油价的下降对宏观经济的供给面也会带来正面影响。

从微观行业看,油价下跌有利于下游行业,不利于能源行业。油价下跌直接冲击石油开采行业,边际成本较高的厂商被迫退出。对于下游行业,油价下跌降低了成本,如果需求不变,产出会增加。此外,油价下跌不利于竞争性能源行业,如煤炭、核电、风电、光伏等,会对这些替代能源的生产和投资带来负面冲击。但是中国的能源价格体系没有完全市场化,减小了油价下跌对这些行业的冲击。

油价下跌加大通货紧缩压力,下调今年PPI预测至-2.2%

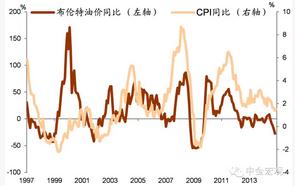

油价下跌通过向下游行业传导,给通胀带来下行压力。由于我国CPI食品权重较高,油价下跌通过农产品价格对我国通胀的影响高于发达国家。周五国家统计局公布了12月通胀数据,CPI同比上涨1.5%,延续低速增长;PPI同比下跌3.3%,跌幅加大。(图表3、4)

如果货币政策应对恰当,油价下跌并不会必然带来宏观价格水平的下行。首先,油价下跌增加了居民和企业可支配收入,对总需求带来扩张性效果,本身会减轻油价下跌对物价的拖累。其次,油价下跌会带来经常账户顺差扩大,但央行可以通过适度干预汇率避免汇率升值带来的紧缩影响。最后,央行可以通过国内货币宽松扩大内需,避免通货紧缩。(参见2014年11月16日中金宏观报告《油价大幅下跌增加货币政策放松空间》)

从经验上看,油价对PPI影响更大。由于货币政策具有一定滞后性,且货币政策传导过程存在不确定性,因此油价下跌仍然会对通胀带来负面影响。我们估算油价下跌1个百分点,对我国CPI影响约0.01个百分点,对PPI影响约0.05个百分点(参见2014年4月21日中金宏观报告《强弱货币矛盾突出》)。简单估算,油价下跌40%将给CPI和PPI带来约0.4和2个百分点的回落。近期油价跌幅加大,超出我们此前2015年油价下跌20%的基准假定,由于油价对PPI影响较为显著,我们将2015年PPI预测从-1.2%下调至-2.2%。

图表3: 油价下跌加大通胀下行压力

资料来源:CEIC、中金公司研究部

资料来源:CEIC、中金公司研究部

图表4: 油价对PPI影响更大

资料来源:CEIC、中金公司研究部

资料来源:CEIC、中金公司研究部

油价下跌缓解人民币贬值压力

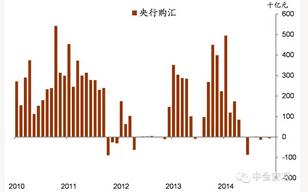

近期人民币贬值主要反映市场供求关系。去年10月中旬以来,人民币汇率再度出现贬值(图表5)。由于去年2季度以来央行减少了外汇市场干预,近期人民币汇率更多地反映市场供求关系的变化(图表6)。由于过去几个月贸易顺差趋势仍在扩大,因此人民币贬值主要受到资本流出影响。

2015年两方面因素改善国际收支,缓解人民币贬值压力。一是油价下跌减少中国石油进口支出,贸易盈余和经常账户顺差会扩大。我们预测2015年中国经常账户顺差相对GDP比例从去年的2.2%上升至3%。二是随着房地产市场对经济拖累减弱,中国经济风险下降,有助于资本账户逆差收窄、甚至转为顺差。国际收支改善降低人民币贬值压力。

从长期看,人民币仍有升值压力。首先,中国经济生产率追赶过程中,贸易品部门劳动生产率的相对提高更快,会带来实际汇率升值压力,即巴拉萨-萨缪尔森效应。其次,人民币国际化进程中,外国私人部门和政府对人民币需求都会上升。今年人民币如果加入IMF特别提款权(SDR)篮子,人民币将正式成为国际储备货币。

尽管央行可以通过引导贬值缓解通缩压力,但在逆周期的政策调节工具中,应首选有助于扩大内需的降息、降准,而不是补贴外需的汇率贬值。在贸易顺差扩大的情况下,央行通过大量购买外汇引导人民币贬值会面临较大的外部压力。央行主动引导贬值在去年1季度确实发生过,但当时央行主要是为了打破人民币单边升值趋势,增加双向波动,抑制套利行为。目前情形下,主动引发贬值可能会加大资本流出压力,反而增加经济中的风险。我们一直强调,在当前降息和贬值两大政策权衡取舍中,要考虑到中国这样一个发展中国家当前面临的形势:经常账户依然是顺差,同时内需疲弱,通缩风险高于通胀风险。这样的形势决定了政策制定者应该采取降低利率以刺激内需的方式,即将国内储蓄转化为对内投资或消费,而不是通过汇率贬值,进一步增加中国的储蓄出口。我们预计2015年人民币汇率总体趋势平稳,货币政策将会进一步宽松,上半年降准降息的压力较大,维持今年降准4次降息1次的判断。

图表5: 人民币汇率再度贬值

资料来源:CEIC、中金公司研究部

资料来源:CEIC、中金公司研究部

图表6: 央行减少外汇市场干预

资料来源:CEIC、中金公司研究部

资料来源:CEIC、中金公司研究部