下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 李维康

全球经济面临失速和通缩的风险,如果几大经济体不出来做点什么,恐怕全球经济又要顺着2014年的轨迹继续下滑。美国经济较为坚实,除了对加息耐心目前没什么可做的;日本改革缓慢,但刚刚扩大QE;中国经济大概率继续下降,但会靠增加逆周期基建投资以弥补房地产和制造业投资增速的不断下滑,并且很可能一季度全面降准;市场最近几天主要担忧欧洲,而欧洲也有能力改变全球局势,这里有三个主要问题:

一、为什么说欧洲一定会QE

二、希腊大选会不会带来系统性风险提升

三、投资策略怎么设计

一、为什么说欧洲一定会QE1. 欧洲面临通缩问题:根据下面两张图所示,去年欧洲股市基本不是没涨就是下跌,而欧洲的主要国家的债市则大涨,收益率下滑。这说明这不是欧债问题,而是经济不够强劲导致通缩压力的问题。通缩之下投资者弃股买债。油价短期不会恢复到100的位置,铜铁等基本金属都在下跌,日本也在通过贬值货币输出通缩。新兴市场在去年年底和今年年初不断加息或其他方式(例如钱荒)收紧后,通胀都在下降,中国甚至降至了1.4%。横竖怎么看欧洲都很可能通缩,德拉吉越是说欧洲不会陷入通缩,市场越相信这是非常可能的。

上图:股市上都较差,2014年德国涨2%,西班牙涨1%,法国跌3%,意大利跌5%,,葡萄牙下跌30%,希腊下跌34%。

上图:欧元区边缘国家国债上来看,却是一个比一个牛,只有希腊国债是下跌的,其他全部国家的国债都是一年大牛市,基本都取得10%以上的价格涨幅,高于美国10年期国债6%的年涨幅。

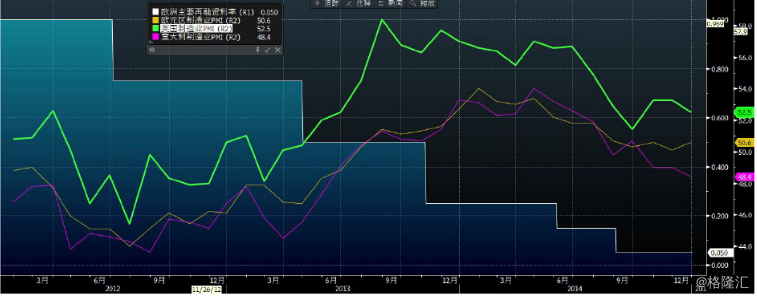

2. 降息效果不明显:欧洲央行2014年6月初和9月初降息两次,实行了负利率,SMP冲销停止(2010年推出证券购买计划,类似美式QE,陆续买入2000亿欧债,但注入的流动性会被欧洲央行用定息存款的方式从银行收回),推出了新一轮的TLTRO(定向长期再融资操作,银行可以按低利率向央行借钱然后放贷给企业,不能用以购买国债和做按揭贷款)。但这些目前看起来效用不明显。在2012年和2013年每次降息之后都有PMI的反弹之类效用。从下图可以看出欧元区、意大利、英国都会有类似的PMI上升,这说明欧洲央行降息对整个欧洲都有促进作用。而2014年降息以来只有6月初那次降息后有PMI预览值上涨,但之后调整后为下降。

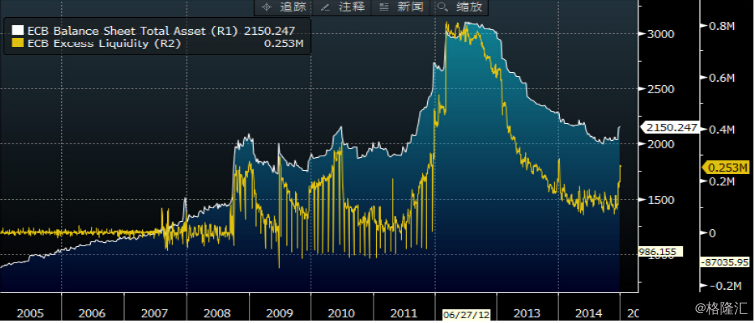

3. 央行资产负债表收缩太多:欧洲央行的资产负债表缩减了三分之一,也带来了超额流动性的减少,这会影响到通胀。如下图所示,白色线为欧洲央行总资产,黄色线为欧洲央行监测的超额流动性。可以看出,欧洲央行近期的购债举措已经带来了总资产的直线提升。德拉吉表示在一年左右扩张回2012年年中的水平,这就是需要近万亿的市场操作。

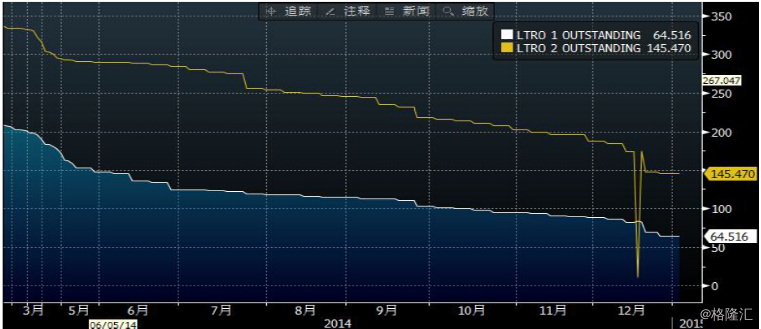

4. LTRO效果差:银行业对TLTRO的使用热情不高,4000亿的总额度两轮下来只用了2100亿左右。而前两期LTRO还得已经差不多了。欧洲央行需要用QE这种主动投放流动性的工具,而不是LTRO这种被动投放的工具。长期再融资工具额度需要银行自行申请使用,也可以期限内自愿归还,从下图项目余额来看,基本还得七七八八了。

5. 市场波动问题:1月希腊全国大选可能带来市场波动,为了压制波动性上升,推出QE是理所当然。在美国在9月18-10月15日这轮10%的回调后,欧洲股市的反弹力度非常弱,根本没有跟上标普的强势反弹及创新高。此时德拉吉破天荒的一个月多点讲话5次,每次都“大尺度地、赤裸地“讲到资产购买——帮助欧洲股指披荆斩棘突破多条均线(下图为德拉吉讲话和德国DAX,诺沃特尼等其他人没有标注),最后德国在12月5日居然创新高,终于理解了什么叫“Talk the market up”。反过来想,欧洲央行实际上不能承受股市下跌如此幅度,一定要扭转市场预期。所以1月就很可能开始行动。总之,过去的两个月德拉吉已经把口头宽松使用到尽头了,接下来该动真格了。另外,还记得塞浦路斯在2013年3月底的事件吗,碰巧日本4月初开始了大规模量化宽松,然后就什么事情都没有了。这个例子可能是不正确的,只是说如果希腊出风险了,欧洲央行开始QE,就可以降低波动。

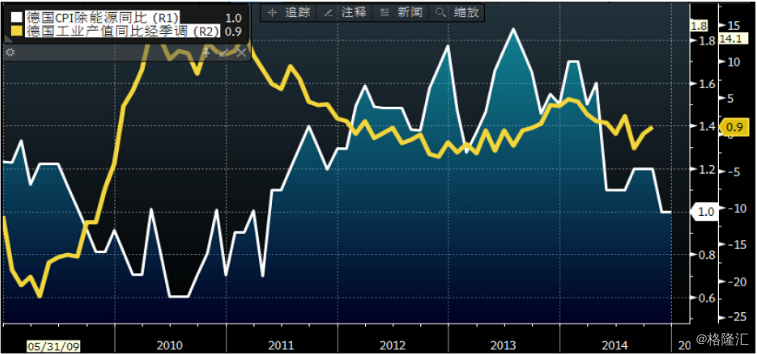

6. 德国自身增长面临问题:德国的竞争力众所周知,近二十年来没有资产泡沫干扰其经济、平衡的财政、公共负债比例较少、外部资产占GDP约50%、就业总人数已经比金融危机前高了6%、有占GDP7%的经常帐盈余、灵活的劳动力市场、社会福利不过分等等。有上述优点,德国总是以为自己可以独善其身,安静的做一个“美男子”。但德国过去的独善其身很可能是因为中国等新兴市场在过去几年带来的充足需求。有7%经常帐盈余的德国依赖外部需求,大部分是欧元区的邻国(占三分之二),另一部分是包括中国(德国第三大贸易伙伴)、俄罗斯(俄罗斯第二大贸易伙伴国是德国,贸易量极为接近第一大的中国)在内的新兴市场。欧元区的邻国濒临衰退,新兴市场经济也在减速,需求没有得到改善,从下图黄色线可以看出德国的工业产值增长正在放缓。可以从德国法国均不情愿制裁俄罗斯这个态度上可以看出外部市场对德国的影响,所以德国实际上面临问题。外部压力将会迫使德国重新思考自身的货币财政政策。德国较为老龄化,并不依赖内部需求,私人投资也较为充分,但德国的公共投资占名义GDP的比例为1.6%法国为3%,所以德国需要适当逆周期扩张财政开支进行公共建设。同时,德国一样面临通胀下滑,从下图白线可看出2014年全年德国CPI除能源同比从1月的1.7%下降到1%。

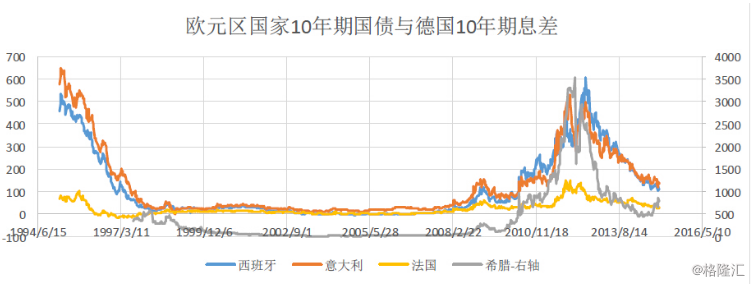

7. 贬值欧元和压低边缘国家债券收益率。首先为了对抗通缩,贬值自身货币对抗通缩是很正常的一个思路。欧元区不同国家经济情况不同,而汇率是统一的,所以需要降低欧元汇率以让更多国家获得竞争力优势从而恢复经济增长避免通缩。德国可能在1.3就有竞争力,而希腊可能需要低至1甚至0.9才有竞争力,所以适当降低欧元汇率到1.1-1.2比较合适。其次,要帮助边缘国家进一步降低融资成本。除了汇率以外,各个国家的融资成本需要相对德国进一步降低,根据下图各国10年期国债和德国10年期国债的息差可以看出,在欧元区成立之初,西班牙和意大利息差从500个基点以上几乎降低至0并保持了近10年。也就是说,欧元区形成后,边缘国家的融资成本被迅速压低了,股市和经济也都出现腾飞。现在这些国家对德国的息差维持了100个基点以上,已经好很多了,这是在经过了SMP、几轮LTRO、负利率和欧债投资者回归带来的结果,现在需要一次QE把这个息差抹平,那么边缘国家复苏就会更加容易,负债率高的国家去杠杆也会更容易。

8. 政治筹码:越来越多国家不愿意再坚持财政整固,因为财政整固的时间越长,会导致政府的受欢迎程度降低以及结构性改革的推进速度降低,反欧元区政党会越来越有力。德国需要默许QE以增加经济增长来换取继续推进改革。毕竟没有经济增长也就没有税收增加,一面压缩开支一面税收减少不是长久之计。法国目前财政赤字4%,距离3%的欧元区目标较近,所以已经基本要回归中性财政政策了。德国需要用同意QE来作为筹码以交换西班牙、希腊等高赤字国继续执行其所主导的财政撙节。德国作为债权国必须牺牲些原则以避免全盘的改革倒退。

9. 德拉吉已经取得优势:根据彭博统计,目前将投票的21名ECB的委员会成员中,13名成员的态度是支持购买国债的,经常出来说话的人有德拉吉、Constancio、Nowotny、Noyer、Praet、Coeure、Visco。4名成员态度不明朗,经常发表观点的有Mersch。反对的有4名成员,魏德曼领头。从这个角度来看,有很大可能性。通过观察他们的言论,感觉反对力度并不强硬,而支持的声音非常响亮。

10. 总结:欧洲QE应该是时间的问题,1月22日是个不错的机会,倘若1月25日后希腊选举结果利好,那么投资者的信心会立刻恢复,QE的效用也会放大;若希腊是利空,市场波动也会被压制。反过来,若1月22日没有推出QE,说明希腊问题不严重,不然的话欧洲央行不会冒险让已经降低很多的边缘国家国债收益率再涨起来。欧洲央行目前购买的资产清单中包括担保债券、优先级ABS、RMBS(住宅按揭债券)。RMBS是各国证券化资产中占比最大的。但可能凑不够之前号称的5000亿,估计最终的国债购买规模在6000-7000亿左右,时间将为一年,即每月600-700亿欧元。因为时间早于希腊大选,债券购买中可能暂时不会包括希腊国债。国债购买配比方法市场上有下述的预期,个人认为法一更现实,因为意大利和西班牙都没有A评级:

- 法一:依据各国央行占欧洲央行的资本额比重来决定购买公债的市场

- 法二:只买进A以上等级的债券,迫使债券发行国把资金拿去再投资风险较高的有价证券,包括对消费者、企业的放款

- 法三:欧元区各国央行依据其占欧洲央行的资本额比重来买进自己国家的债券,风险自负

二、希腊问题l 问题是什么?原本定于2月15日总统选举提前到12月17日,经过两轮议会选举后,萨马拉斯提出的总统候选人未能在12月底当选,将于1月25日进行全国选举,若选不出则会在3月重选。目前民意调查领先的左翼联盟Syriza有可能执政希腊,这意味着欧元区要么放弃财政紧缩和改革,要么将面临成员国退出的风险。一些新闻表示德国 正在为希腊退出做准备,认为希腊现在退出不会造成系统性风险上升,这带来了进一步的市场波动。Syriza领导人Tsipras表达了他的基本政策包括:(1)国债再次重组,不再支付部分协议金额,和塞浦路斯一样,就是再次违约。(2)免费电力和供暖,提供食品和租房补贴,重新开启免费医疗,斥资130亿美元重塑受到改革影响的养老金项目(3)要求欧洲央行埋单,直接购买希腊国债,为增加的开支融资(4)减记人们无力支付的银行债务(5)向富人增税(6)创造大量就业岗位,由欧盟来埋单——我觉得这是天方夜谈,最终选举结果应该是利好,要么Syriza没有执政,要么执政后没有执行上述政策。事实上,就算他们想执行这些政策也不一定能执行,在希腊10年期国债收益率9%以上的现况下,根本没人借钱给他。

l 欧洲大选年:除了希腊1月25日大选以外,英国5月7日选举,西班牙12月大选。与希腊类似的是西班牙的Podemos党,目前是西班牙第三大政治力量,如果希腊选举Syriza执政,将鼓舞欧洲各国的左翼势力,包括德国的。英国大选结果将决定英国在欧盟的身份问题。但目前来看最重要的就是1月25日的希腊选举。

l 欧元区的策略是什么?萨马拉斯之所以要把选举提前不是因为有信心取胜,而是因为欧元区三驾马车目前正在对第二轮救助计划进行评估。提前选举可以借力来阻挠左翼实现其政治目的。对于欧洲来说,展期并假装(Extend and Pretend)策略可能不再适用,如果希腊Syriza登台执政并拒绝继续紧缩和改革。德国不会继续允许希腊的政治绑架,届时可能会减少对希腊的援助。倘若情况最差的希腊耍赖成功,所有成员国都可以不再紧缩和改革。欧元区的策略可以是在未来的QE中不包含希腊国债;停止接受希腊国债作为合格抵押品;限制欧洲银行业购买希腊新发行国债;停止进一步援助或者以紧缩和改革为条件给予援助的延长;

l 风险来自于哪里?根据摩根大通的报告,欧洲银行业在希腊的风险敞口不算太大,对希腊的50亿欧元主要来自于法国和德国的银行,而且持有对希腊国债的风险敞口微不足道.法国农信银行对希腊的敞口最大是35亿欧元,占整个集团的0.9%。所以并没有很多直接的风险,关键的风险来自于希腊的传染,即对边缘国家带来的间接影响。我认为边缘国家的国债收益率是最好的指标,如果意大利、西班牙、葡萄牙三国的国债收益率突然大幅拉升,那么意味着风险将会大幅上升。

l 会不会传染?希腊国债的收益率是10月15日开始大幅拉升的,也就是说,对希腊持续投资的聪明投资者从这个时候就已经意识到了问题。欧洲股市虽然14年表现不好,但根据前文所说,主要是担心整体的通缩,而不是欧债问题。就外溢性而言,从市场来看,当萨玛兰斯12月第一次提出提前国会选举时,欧洲当天下跌2%后第二天上涨,所以应该是风险一般,市场已经预期到该风险了。而且目前为止,除了希腊以外的其他国家的债券收益率都没有大涨,那么也就是说希腊问题应该是风险溢出的可能性比较低的。或者说,其实市场意识到了问题,但目前流动性较为充裕,并不情愿立刻开始卖出手头的其他边缘国家债券。欧洲央行的资产购买带来的流动性压过了希腊带来的利空。美股也可以反映出投资者是不是真正担心。下图是高益债指数收益率和10年期美债收益率之间的息差,可以用来衡量全球系统性风险高低,这个差值最近已经走高,反应了经济和市场的风险,相比欧债危机的700基点的差来说,现在300点的基差上已经差不多了,顶多到400个基点。

l 观点总结:如果说2014年是地缘政治年,2015年在未完待续的地缘政治问题外又加了三场欧洲大选,两场大选中左翼政党可能上台执政,一场可能决定英国在欧盟的地位。短期来看,只有希腊让投资者担忧,但根据上文分析,希腊最后应该不会带来重大的系统性风险。

三、投资策略l 美元指数可能回调:2015年美元不一定还会像2014年一样涨势如虹,FOMC委员构成更加鸽派,高收益债下半年下跌8%的表现意味着流动性在收紧,会限制美联储过早过快加息的可能,市场也越来越多预期2015年不会加息或者只是少量加息。目前欧美经济周期的相对速度差和两国货币政策差异已经定价。当欧洲QE开始后,可能会出现一个shooting back的过程,可以简单理解为预期实现后的一个获利了结。这个过程可以参考下图中澳元去年的表现,当澳洲央行最后一次降息后,当市场认为全部的宽松步伐基本会暂停的时候,澳元先小跌然后大涨。目前ECB基本用掉了最后一次降息,可以预计欧元在最后一个QE大招后也会发生这样一个过程。

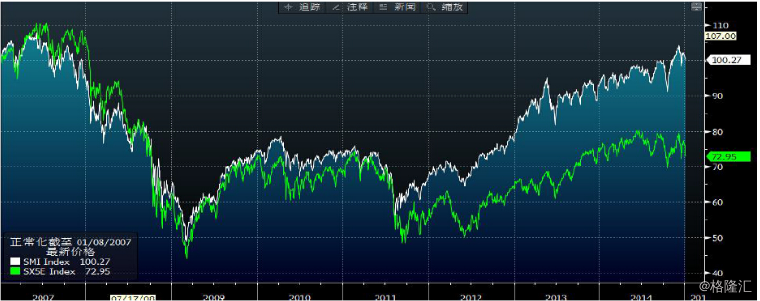

l 欧洲股市应该会表现不错:可以比较下图欧元区斯托克50指数(绿色线)和瑞士股指(白色线),瑞士因为一直干预外汇而注入流动性,维持了央行资产负债表规模(下下图白色线)。这应该是瑞士股市在2014年逆市上涨10%从而跟上标普的涨幅,也是金融危机以来瑞士跑赢斯托克50指数的原因之一。另外,QE也会提高对经济增长的预期进而刺激风险资产的需求。

下图中,黄线是欧洲央行的总资产,从2012年6月开始一直下滑,而瑞士央行金融危机以来,资产负债表的变动方式一直和欧洲央行一致,但从2012年6月开始错开。瑞士和欧洲股市的表现也于同时错开,瑞士股指在2012年6月的低点高于2011年的低点,斯托克50则又回到了欧债危机的最低点。

l 利好全球股市和高收益债等风险资产

和日本、美国QE一样,将为全球套息交易注入资金,为金融市场注入流动性,利好风险资产,利好高息新兴市场;倘若欧元确实反弹,那么美元指数将会回调,这时将刺激原油、能源股、新兴市场出现反弹。

注:格隆汇藏龙卧虎。从新年开始,我们会陆续组织格隆汇优秀会员的精彩深度观点分享给大家,以充分挖掘和共享集体智慧。本文作者李维康,专注全球宏观研究与全球资产配置,是这个市场不多见的具全球视野的专业人士之一。