下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、外延扩张收购潜力大、壁垒高、成长快的子行业龙头公司

1)骨科植入物方面,08年收购天津威曼、13年收购深圳博恩,成为国内第三大骨科植入物生产商,是目前国内仅有的两家拥有全线骨科植入物(包括创伤、脊柱、髋关节及膝关节植入物)的公司之一,其创伤、关节、脊柱产品分别列国内市场第2、2、4位。近年来国内骨科植入物市场年复合增速超过20%,12年市场规模95亿元,预计17年市场将达到218亿元,未来五年复合增速为18.1%。

2)高端输液器方面,11年收购北京伏尔特成为国内第二大高端输液器生产商,拥有专利的双层管材设计非PVC输液器,12年市场的份额高达12.2%。我国12年高端输液器约占整个输液器市场销量的5.7 %,随着注射液安全问题的频发,需求将逐渐提升, 08-12复合增速为23.2%,预计12-17销量复合增速为24.5%。

3)再生医学材料领域,14年收购北京天新福成为国内再生医用生物材料的领军企业,拥有人工硬脑膜、人工硬脊膜、人工神经鞘管全面的产品线,150余家分销商组成的覆盖全国的分销网络,投入市场使用超过45万片,其人工硬脑膜市场份额为35%,正在进行肌腱韧带防粘连膜及可用于普通外科手术的口腔粘膜市场潜力巨大。生物医用材料可分为高分子合成、金属、生物陶瓷、复合和再生医学材料。前4种产品与人体组织相差远,植入后会影响生活品质。再生医学材料取自于生物体内植入后不引起排斥反应,将逐渐替代传统材料,预计未来3-5年复合增速超20%。

2、近三年复合增长70%,短期仍将保持高增长

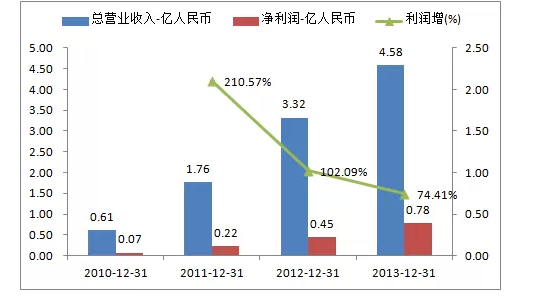

公司2011-2013收入复合增速达70.6%。2013年收入4.5亿元,其中输液器业务3.2亿元(11-13年复合增速达78%);骨科植入物业务收入1.4亿元(10-13年复合增速达32%)。2014H1收入2.68亿元,同比增长22.6%,其中输液器业务收入1.84亿元,同比增25.1%;骨科植入物业务收入8429万元,同比增17.5%。

公司销售毛利率近三年逐步提高,主要得益于业务占比较大的输液器毛利率的增加。输液器业务逐渐向高端方向发展,毛利率呈现三年逐增,2013年达到66%;骨科植入物毛利率一直保持在较高水平,2013年为73%。随着高端输液器市场的进一步扩张,预计之后销售毛利率仍有上升空间。

3、公司注重研发,选择有技术壁垒和研发实力的公司并购

公司拥有一支由约100名成员组成的研发团队,与外科医生、医院、大学研究中心及其他研究机构保持紧密合作。2103年研发投入2300万,占营业收入5%。截至今年中报,公司已获得50项专利,包括25项输液器产品专利及25项骨科植入物产品专利,及34项新专利申请。新收购的天新福公司为我国再生医学材料的领导者,拥有11项专利,7项第三类医疗器械的注册证书。

4、收购天新福,14年业绩有保障

2014年6月公司斥资8亿元收购北京天新福医疗器材公司100%股权。公司13年收入1.51亿元,同比增长18.0%;净利润9159万元,同比增长22.5%。我国2010年生物医学材料的市场规模为100亿美元,全球市场占比仅6.5%,空间巨大。根据医疗器械创新网,2008-2010年,我国生物医用材料市场复合增速为30%。

5、当前股价可逐步建仓,逢低加仓

公司13年归属母公司股东净利7800万,14年中报为8400万,预计全年骨科植入和高端输液器两块业务贡献1.3亿,新收购天新福全年贡献1.1亿,总利润2.4亿,当前股价对应24倍市盈率。考虑高成长性和未来收购意愿强, 建议可以在下跌中逐步建仓。主要风险是收购低预期,新产品注册进度低预期。(来自国信港股)