下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2014年最后一个月A股的表现,让其成为全球各类资产年度排名的翘楚,这让A股股民/大妈们之外的投资者大跌眼镜。但实际上,2014让人意外的地方不仅如此,我们在此推出兴业宏观《大类资产配置—资产表现那点事儿》系列的第七期,回顾2014年那些与我们直觉感受不一致的资产表现(报告全文下载见左下角链接)。

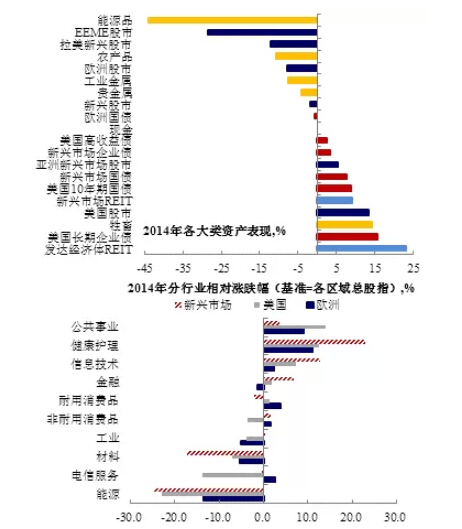

2014年全球大类资产:Flight to quality,价值的回归。

尽管在2014年,我们听到了太多关于“经济缓慢复苏、流动性依然宽松”的论调,但当我们回顾跟踪的400多种全球大类资产表现时,发现主线是对高质量、稳定(价值)资产的追捧。具体来说:

- 利率回归低位,房>债>股;

- 油价暴跌,以及相关资产被大幅抛售;

- 发达>新兴,且主要表现为对美国资产的追逐;

- 股:大市值、价值型>小市值、成长型、防御类行业>周期类行业;

- 债:长久期、高等级>短久期、高收益;

- 基金表现:标普(指数类)>共同基金>对冲基金。

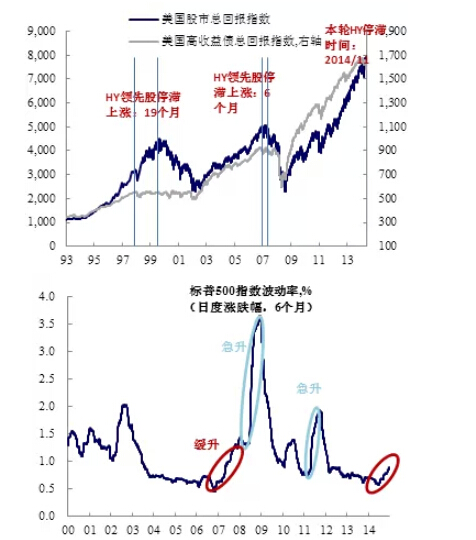

美股:先导指标暗示的风险。

从基本面来说,美国是本轮复苏中全球“矮子中的高个”,这也导致了过去几年无论是哪个国家央行的宽松,从资金流向来说都利好美股。然而,值得注意的是,一些先导性的指标开始出现拐头的迹象,例如历史上通常领先于美股的美国高收益债市场已经出现筑顶迹象;而VIX从2014年中期开始的缓慢攀升,也非常类似于2006/2007之交的情况。总体来说,经历了数年的持续上涨之后,美股市场本身所积累的风险正在上升,市场的分歧也在加大,这些并非是美股下跌的充分条件,但其前景的不确定性上升应该是比较确定的。

中国:美元走强一定导致A股跌?

如果我们关注2006-2013年美元指数和A股走势来说,的确存在一种负相关关系,于是美元走强则A股跌,就成了所谓的“经验”。但实际上,如果我们将时间往前推,观察1993-2005年的情况,则美元与A股则呈现出较强的正相关,那个阶段“美元与A股同涨同跌”是常态。同样的情况在2014年再次出现。个人倾向于认为,这两个不同的阶段,美元(或者说美联储政策)对A股的影响机制不同。对此可能的一种解释:

- 2006-2013为什么美元和A股负相关:在此期间,A股市场更关注美国的需求(中国出口+美国进口的模式),联储利率上升—美元上涨—中国外需走弱,是传导的主要链条,因此才会呈现出“美元涨、A股跌”的走势;

- 1993-2005、2014为什么美元和A股正相关:90年代美国IT业的创新,使得“美股映射”成为A股的主要外部影响因素,因此“美国创新—美元涨、美股涨—A股涨”才是主线。同样的情况,也发生在2013-2014年。

那么问题来了,如果未来标普震荡、美元走强,A股怎么办?简单来说,个人并不认为上述假设情景会持续存在,毕竟美股当前需要基本面来消化估值,如果基本面疲弱导致美股走跌,则对其基本面、货币政策的预期都将出现改变,换而言之“美股下跌,美元也会有顶”。当然,阶段性出现上述情景的可能性是存在的,因此无论是从外部还是内部因素(详见12月25日的微信《卖在底部不是我的错—无奈的新常态》)来说,阶段性观察到A股波动加大将是比较确定的。(兴业宏观)