下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. 我们区别于市场的观点——化工将迎来大牛市!(东方石化首席分析师 赵辰)市场观点:化工的本质是商品,在通胀周期中表现最好,油价下跌往往伴随着需求不振,化工股也难有机会。因此随着14年下半年的油价暴跌,板块表现也持续低迷;

我们的观点:以往由于油的供给呈现刚性,所以油价变化更多的是由需求端导致。但本次油价下跌主要驱动力不是需求而是由于技术进步导致的供给过剩。其实经历了过去几年高油价的考验,大量可替代需要已经完全被淘汰,目前化工的需求基本都是刚性需求,而且经历了长达三年的景气低迷,库存水平也降至历史低位。因此随着油价的下台阶将给全社会带来巨大的油价红利!

化工每年需要的石脑油为3200万吨,其价格整体下跌3000元/吨,这将导致全行业成本下降1000个亿,是所有化工上市公司去年净利润总和的3倍。并且从全社会看,我们4.5亿吨原油消费量对应的油价红利将高达1万元亿元,其对企业盈利的改善效果甚至会大于09年4万亿(4万亿虽多,但带来的只是收入的增加,而油价下跌的1万亿直接带来的是利润的变化)!

由于油的化工下游涉及到方方面面,诸如我们穿的衣物,我们用的电脑、我们打的手机,等等等等。所以明年大概率会出现的情况是,普通民众的收入即使没有变化,但由于成本端的大幅下降,购买力也会相应大幅提升,会消费更多的商品。简单说50美元/桶对应的化工品需求肯定会多于100美元/桶,而且由于成本的下降,单吨的利润也在提升,因此明年化工将面临价量齐升的大好局面!

2. 油价下跌根本原因在于供给过剩而非需求不足正如我们在前期油价深度报告《油价将进入长期熊市,有望跌破30美元》中的分析,油价暴跌的根本因素在于美国页岩油革命导致的供需失衡。过去3年,美国每年新增产量都在4000万吨以上(其中90%来自页岩油),而目前每年全球新增原油需求也不过才6000万吨。

图 1:美国原油产量和增量(千桶/日)

资料来源:wind,东方证券研究所

由于技术进步,页岩油成本在大幅下降,其突出表现在钻井时间下降了70%,单井产量增长了4倍,因此依照我们对10几家上市公司的统计测算,其完全成本仅为46美元,现金成本更是在30美元以下。而且动态的看,随着大宗商品暴跌带来的PPI通缩周期,占勘探开发主要成本的钢材和能耗成本都在大幅下跌,并且油服行业的盈利也在大幅缩水,这都会造成钻井成本持续下降,因此油价的中枢将会显著的下台阶,低油价的时代已经到来!

表1美国页岩油企业生产成本(美元/桶)

| 2013 | 20143Q | |||||

| 生产成本 | 折旧成本 | 合计 | 生产成本 | 折旧成本 | 合计 | |

| XEC | 14.1 | 14.6 | 28.7 | 14.9 | 15.4 | 30.3 |

| WLL | 23.1 | 26 | 49.1 | 22.2 | 26.6 | 48.8 |

| HK | 31.5 | 37.3 | 68.8 | 27 | 34.3 | 61.3 |

| CXO | 18.6 | 23 | 41.6 | 18.8 | 24.4 | 43.2 |

| EPE | 13.2 | 19.7 | 32.8 | 13.7 | 24.1 | 37.9 |

| BCEI | 22.8 | 23.8 | 46.6 | 26.3 | 25.6 | 51.9 |

| BBG | 14.8 | 19.3 | 34.1 | 18.4 | 24.6 | 43 |

| OAS | 24 | 24.8 | 48.8 | 26 | 24.5 | 50.5 |

| CRZO | 19.9 | 21.4 | 41.3 | 20.2 | 26.9 | 47.1 |

| MHR | 77.4 | 21 | 98.4 | 50.6 | 22.2 | 72.8 |

| CLR | 15.3 | 19.4 | 34.7 | 15.3 | 19.5 | 34.8 |

| HBS | 20.6 | 19.2 | 39.8 | 22.6 | 21.6 | 44.2 |

| APC | 19 | 14.8 | 33.8 | 24.9 | 13.8 | 38.7 |

| 平均 | 24.2 | 21.9 | 46 | 23.2 | 23.3 | 46.5 |

3. 化工的需求已经在显著改善08年油价最高达到147美元/桶,而10年开始油价又长达3年维持在100美元/桶以上,基本上所有对高油价没有承受能力的化工需求都已经淘汰殆尽,现存基本都是刚需。而且随着11年开始景气向下反转,全行业都进入去库存周期,所以目前需求已经是跌无可跌,进入14年,各个大类产品的需求其实都出现不同程度的改善,未来随着油价的下台阶,需求增速还会进一步提升。

3.1 14年需求已经开始增长

从12年开始大多数化工品价格就进入下降周期,但由于全行业去库存,所以产量增速也大幅下滑。但随着13年库存见底,在价格下跌的持续刺激下,14年2季度开始大多数化工品种的需求出现大幅增长,化工需求已经有了明显改善。而随着今年下半年油价的暴跌,整体化工产品价格又下跌了25%以上,而库存还是维持在低位,因此明年的化工需求将会非常旺盛。

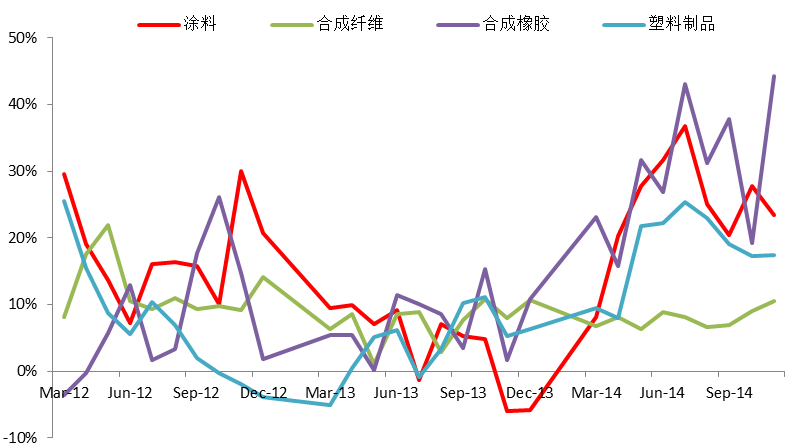

图2:化工产量同比增速

资料来源:wind,东方证券研究所

我国可以看到,12年初至14年1季度末,涂料、合成纤维、合成橡胶和塑料这几大类化工产品的平均价格累计跌幅分别为-15%、-52%、-101%、17%,而需求同比增速在14年2季度都开始反弹,分别达到27%、8%、31%和18%,可见价格下跌对需求增长的刺激已经产生效果。

表2 12年后主要化工产品价格跌幅和对应14年2Q后需求同比增速

| 行业 | 主要产品 | 14年1Q跌幅 | 13年跌幅 | 12年跌幅 | 累计跌幅 | 2Q后同比平均增速 |

| 涂料 | 纯苯 | 6.1% | 6.1% | 11.9% | 24.1% | 26.6% |

| 甲乙酮 | 17.7% | -4.3% | -27.8% | -14.4% | ||

| 丙烯酸丁酯 | 0.8% | 3.0% | -26.8% | -23.1% | ||

| 环氧氯丙烷 | -16.1% | -14.1% | -17.0% | -47.2% | ||

| 合成纤维 | 涤纶POY | -23.7% | -3.5% | -20.4% | -47.6% | 8.1% |

| 涤纶短纤 | -21.5% | -4.9% | -16.3% | -42.6% | ||

| 锦纶POY | -23.2% | -8.3% | -19.8% | -51.4% | ||

| 黏胶长丝 | -23.9% | -17.0% | -8.9% | -49.9% | ||

| 粘胶短纤 | -27.5% | -12.8% | -26.5% | -66.9% | ||

| 合成橡胶 | 顺丁橡胶 | -45.8% | -38.2% | -25.1% | -109.0% | 31.2% |

| 丁苯橡胶 | -35.1% | -33.0% | -25.1% | -93.3% | ||

| 塑料 | 聚乙烯 | 10.2% | 36.3% | -1.3% | 45.2% | 17.7% |

| 电石法PVC | -6.3% | -0.3% | -13.8% | -20.5% | ||

| 聚丙烯 | -2.5% | 23.4% | -14.2% | 6.7% | ||

| 苯乙烯 | 16.7% | 14.0% | 6.3% | 37.0% |

3.2 库存已跌无可跌

从11年开始,全球就进入降库存周期,至13年末库存都处于历史极值的低点,继续降库存的空间非常有限(库存周期一般为3年)。而且今年2季度油价暴跌带动化工产品价格大幅下滑,按常规企业端应该大幅降库存,进而影响需求。但从实际的数据看,仅仅涂料和塑料出现产量增速的小幅环比回落,但同比依然维持高位。而过去两年价格大幅下跌的化纤和橡胶行业,产量甚至还继续保持高速增长,意味着全行业早就没有库存可降,所有需求基本都是刚需。

4. 化工供给增长大幅放缓

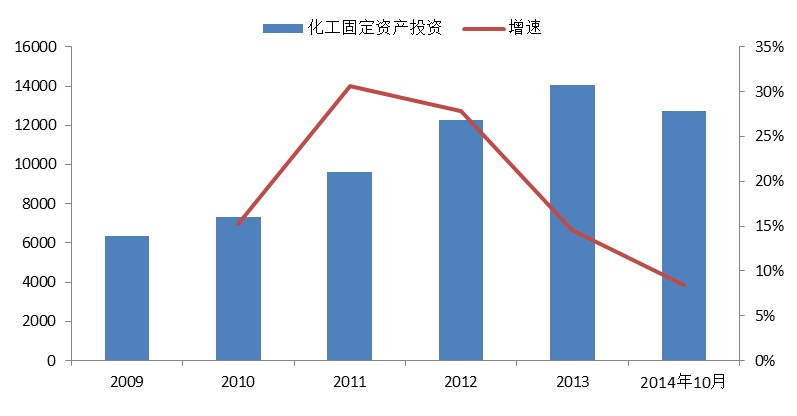

由于09年的4万亿刺激,10年开始我国化工行业固定资产投资完成额开始加速,并在11、12年增速达到顶峰,所以行业的供过于求在12年也达到了顶峰,但13年增速已经下滑到了14.6%。考虑到维持折旧支出需要7%,正常的需求增速7%,因此13年边际供需已经处于平衡状态。而14年投资增速已经下降至8.4%,边际供给已经小于边际需求。

图 5: 09年至今化工行业固定资产投资完成额(亿元)

资料来源:wind,东方证券研究所

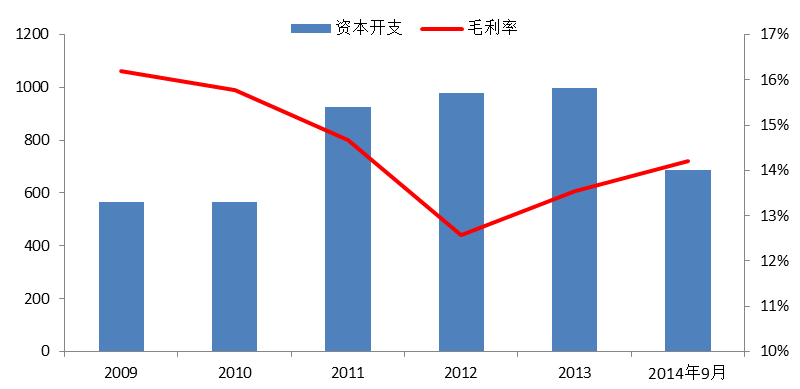

而从上市公司累加数据看,趋势也与化工行业基本符合。13年投资已经大幅趋缓,14年甚至同比下降。毛利率在13年也开始反弹,并在14年延续了该趋势,说明行业供需格局确实在好转。

图 6: 09年至今上市化工企业资本开支和毛利率统计(亿元)

资料来源:wind,东方证券研究所

5. 油价红利有望导致行业利润翻倍增长大多数化工产品的源头都是来自于原油炼制的石脑油,每年消耗量为3200万吨,价格本轮下跌超过3000元/吨,因此油价红利高达1千亿元,是化工行业净利润的3倍。上述红利哪怕能有50%被行业保留下来,行业盈利也将出现翻倍增长。并且随着03年开始的油价上涨,行业利润就大幅向以中石化为代表的上游转移,其占整个化工的利润比在06年达到了顶峰的60%以上。未来随着油价趋势被逆转,行业利润有望大幅向中游和下游转移,企业端的利润都有望出现翻倍增长。

图 7:中国石化化工盈利占全部化工盈利比

资料来源: wind,东方证券研究所

从我们跟踪的32种中游化工品价格变化看,也完全支持我们上述结论。7月至今的价格平均跌幅为-26%,但同期油价下跌超过50%,价差实际上扩大了30%。而对于下游产品来说,由于直接面对终端,价格稳定,中游产品的跌价大体上都可以转换为利润,因此价差提升幅度也在30%以上。

图 8:中游产品价格变化和剔除油价后的价格变化

资料来源:东方证券研究所

6. 中游产品——强者恒强

如果说前文的分析更多的还是停留在行业整体层面的话,对投资针对性指导不足的话。我们选出了生产化工中游产品的25家上市公司,其主营的21种化工产品上半年和4季度价差,可以看到价差整体上都在扩大(全部根据吨耗法算出,具体请见我们每周外发的东方石化价差周报)

表3 :中游化工产品上半年和4季度价差变化(元/吨)

| 价差 | 20141H | 20144Q | 变化 | 1H 毛利率 | 4Q 预计毛利率 | 对应上市公司 |

| DMF | 4996 | 4952 | -44 | 19.5% | 19.3% | 华鲁恒升、江山化工 |

| 醋酸乙烯 | 1801 | 2140 | 339 | 23.2% | 27.6% | 皖维高新 |

| EO | 4853 | 4374 | -479 | 7.6% | 6.8% | 奥克股份、三江化工 |

| 丙烷脱氢 | 2991 | 3205 | 215 | 东华能源、海越股份 | ||

| 丙烯酸 | 3983 | 1393 | -2590 | 18.0% | 6.3% | 卫星石化、沈阳化工 |

| 丙烯酸丁酯 | 440 | -192 | -633 | 18.0% | -7.9% | 卫星石化、沈阳化工 |

| PO | 4297 | 4432 | 136 | 18.9% | 19.5% | 滨化股份、万华化学 |

| 正丁醇 | 954 | 1529 | 575 | 6.9% | 11.0% | 华鲁恒升、鲁西化工 |

| 甲乙酮 | 3956 | 5377 | 1421 | 24.0% | 32.6% | 齐翔腾达、天利高新 |

| 顺丁胶 | 2477 | 3026 | 549 | -10.8% | -13.1% | 传化股份、齐翔腾达 |

| 丁二烯 | 3167 | 3711 | 543 | 1.1% | 1.3% | 齐翔腾达 |

| 苯乙烯 | 1354 | 42 | -1312 | 2.8% | 0.1% | 双良节能 |

| 己二酸 | 3789 | 5128 | 1338 | 3.4% | 4.6% | 华鲁恒升、神马股份 |

| 己内酰胺 | 7958 | 8778 | 820 | 恒逸石化 | ||

| PTA | 271 | 230 | -41 | 3.3% | 2.8% | 恒逸石化、荣盛石化 |

| 顺酐 | 4398 | 3467 | -931 | 6.6% | 5.2% | 齐翔腾达、江山化工 |

| MDI | 5675 | 7568 | 1893 | 35.2% | 46.9% | 万华化学 |

| 氨纶 | 24871 | 25771 | 900 | 31.1% | 32.2% | 华峰氨纶、泰和新村 |

| 涤纶 | 1487 | 1766 | 279 | 4.5% | 5.3% | 桐昆股份 |

| 锦纶 | 4778 | 4775 | -3 | 9.0% | 9.0% | 华鼎股份 |

| 炭黑 | 807 | 1288 | 481 | 15.5% | 24.7% | 黑猫股份、龙星化工 |

在上述产品和对应公司中,我们又特别选取了7种价差增加最快的品种,并根据其主要对应上市公司的上半年毛利率和三费费率,测算出其4季度净利率的变化幅度。可以明显看到,盈利改善幅度大的品种都是今年以来供需关系较好、价格比较强势的品种,体现出明显的强者恒强的特征。

表4 :主要上市公司预计4季度净利率改善幅度

| 产品 | 价差变化 | 1H 毛利率 | 4Q 毛利率 | 三费费率 | 净利率变化 | 对应公司 |

| 醋酸乙烯 | 19% | 23.2% | 27.6% | 14.6% | 50.6% | 皖维高新 |

| 甲乙酮 | 36% | 24.0% | 32.6% | 6.6% | 49.5% | 齐翔腾达、天利高新 |

| 顺丁胶 | 22% | -10.8% | -13.1% | 13.3% | 78.1% | 传化股份、齐翔腾达 |

| 丁二烯 | 17% | 1.1% | 1.3% | 6.6% | 24.7% | 齐翔腾达 |

| MDI | 33% | 35.2% | 46.9% | 11.1% | 48.7% | 万华化学 |

| 涤纶 | 19% | 4.5% | 5.3% | 3.5% | 91.7% | 桐昆股份 |

| 炭黑 | 60% | 15.5% | 24.7% | 12.3% | 286.3% | 黑猫股份 |

目前化工行业市销率为1.44倍,毛利率为14.2%,净利率为2.6%。无论是市销率还是净利率都是处于低位,对于价差变化的弹性极大,净利率每提升1%,化工行业的PE都将大幅下降。

表5:化工行业PE水平对净利率提升的变化幅度

| 净利率提升幅度 | 市盈率下降幅度 | 增量变化幅度 |

| 1% | 15.58 | 15.58 |

| 2% | 24.35 | 8.77 |

| 3% | 29.98 | 5.63 |

| 4% | 33.90 | 3.92 |

| 5% | 36.78 | 2.88 |

| 6% | 38.99 | 2.21 |

如果假设化工净利率提升3%,接近11年的水平,则对应利润增速超过30%,市盈率小于20,并且为油头下游的企业我们统计如下,其中供需关系较好的涤纶工业丝、炭黑、改性塑料等值得关注。

表6:化工行业企业对应净利率提升的业绩弹性及PE弹性

| 上市公司 | 对应行业 | 净利润增长幅度 | 对应市盈率 |

| 荣盛石化 | PTA | 45271% | 13.5 |

| *ST三维 | BDO | 1743% | 15.0 |

| 恒逸石化 | PTA | 1626% | 11.1 |

| 桐昆股份 | 涤纶 | 1544% | 13.0 |

| 神马股份 | 锦纶工业丝 | 368% | 7.7 |

| 黑猫股份 | 炭黑 | 219% | 15.4 |

| 尤夫股份 | 涤纶工业丝 | 81% | 16.3 |

| 金发科技 | 改性塑料 | 78% | 16.7 |

| 安利股份 | 合成革 | 58% | 18.7 |

| 红宝丽 | 聚氨酯 | 57% | 18.9 |

| 传化股份 | 染料助剂 | 48% | 9.4 |

| 齐翔腾达 | C4下游 | 40% | 16.3 |

| 海利得 | 涤纶工业丝 | 38% | 14.3 |

| 滨化股份 | PO | 36% | 12.0 |

7. 下游产品——寻找能留住利润的企业

对于下游企业来说,由于最终产品价格不透明,所以难以用类似中游的价差变化来分析,我们采用方法是寻找上一次油价下降周期中(即09年)体现出具备明显定价能力的企业。选股标准为09年收入变化不大,但营业利润却大幅提升的,并且营业利润率大幅提升的企业,具体如下,主要分布子行业为改性塑料、染料助剂、油漆、合成革、农药等。

表7:09年上市企业收入、利润变化统计

| 上市公司 | 收入增速 | 利润增速 | 差值 | 营业利润率增速 |

| 康达新材 | 40% | 339% | 299% | 16% |

| 联创节能 | 27% | 244% | 217% | 5% |

| 日科化学 | 19% | 154% | 135% | 7% |

| 瑞丰高材 | 34% | 166% | 131% | 5% |

| 沧州明珠 | 13% | 142% | 129% | 8% |

| 金力泰 | 33% | 155% | 122% | 11% |

| 普利特 | 35% | 154% | 119% | 10% |

| 禾欣股份 | -4% | 88% | 92% | 6% |

| 传化股份 | -1% | 88% | 88% | 5% |

| 华峰超纤 | 15% | 97% | 82% | 8% |

| 联化科技 | 24% | 94% | 71% | 5% |

| 科斯伍德 | 33% | 101% | 68% | 6% |

| 奥克股份 | 13% | 77% | 65% | 7% |

| 兄弟科技 | -11% | 51

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关阅读评论 |