下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

航空行业深度研究:2015年周期拐点初现

作者:谢平,吴一凡

复盘十年航空股:典型的大周期潮起潮落。航空股近十年三个阶段涨幅较大,并有显著超额收益,分别为:2005.7-2007.12,历时29个月,涨幅727%,(沪深300涨幅501%);2008.10-2010.10,历时25个月,涨幅166%,(沪深300涨幅51%),2014年7月至今,涨幅135%,(沪深300涨幅56%)。处于下跌周期时,跌幅也会大于沪深300,同时航空股的上行周期均是跨年度长时间,因此对于航空股的投资而言,把握整个周期趋势是最重要的。

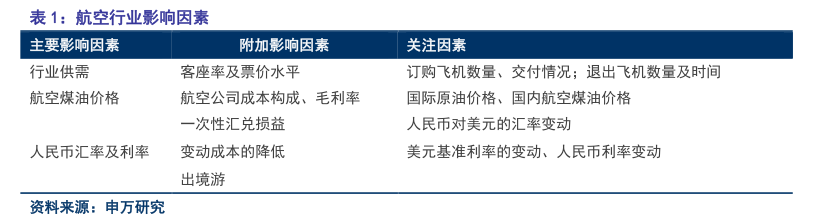

影响航空业收入和利润的因素很多,但核心的三点是:1)供需结构,2)油价,3)汇率及利率。但我们发现,每一次航空股的启动行情初始并非由业绩驱动,而是由特定事件的爆发而驱动。第一阶段由人民币汇改,第二阶段由油价大幅下跌,目前所处的第三阶段再次由油价下跌引发。

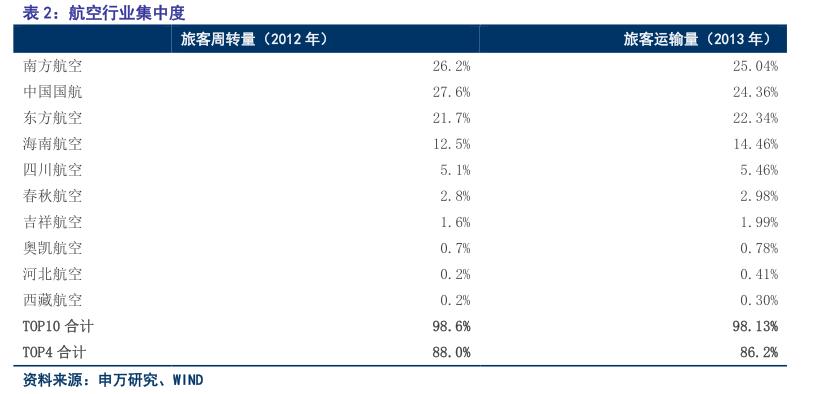

我国航空行业仍然处于快速成长期。1)客运需求始终处于高增长态势,2004-2013年,我国民航客运周转量保持了12.50%的复合增长率;行业收入保持较高增速,利润总额波动较大。2)人均乘机次数看,仍有较大提升空间。我国2013年航空客运量为3.53亿人次,占总人口的0.26,仅相当于美国上世纪50年代的水平,目前美国该比率为1.53。3)竞争格局已定,未来局部并购还会发生。目前国内四大航占据了运输市场85%以上的市场分额,前十大航空公司占据了全市场98%的市场份额,航空行业呈现高集中性特征。

2015年供需向好,拐点初现。1)供给端增速放缓,从上游制造(波音和空客)的订单情况看,2015-16年交付中国区的飞机增速放缓,从运营商看,飞机引进的净增数量增速6.73%,考虑不同机型的座位数量,预计增加可用座位在9%-10%。2)需求端:寻求新常态下的增长新动力。GDP、M2、无风险利率以及进出口贸易额对航空需求有重要影响。新常态下,预计对应需求保持两位数增长(GDP1.5弹性,M2 0.8的相关系数)。新的增长动力来自于居民收入增长、财富效应带来的长距离尤其是出境游的增长以及"一路一带",更大规模更高层次"走出去"带来的商务客源的增加。供需结构的向好将使得航空公司客座率和票价有了提升空间。

油价减负,南航业绩弹性最大。航油成本占据40%的成本,原油价格的大幅下跌释放航空公司利润。根据申万石化研究预测2015年原油均价75美金算,可以为三大航带来税前EPS提升分别为,国航0.18元,南航0.28元,东航0.16元。

自贸相助,改革提速。东航及南航立足上海及广东自贸区可以积极探索融资租赁以及跨境电商物流综合服务,同时国际中转提升客流与货流。改革端,三大航各有所为。南航对子公司改制,涉足通航领域;东航子公司转型低成本航空,设立电商公司;国航谋定而后动,率先升级机队,布局国际化占得先机。民航总局,频频简政放权,放开部分民航客运价格可以看作民航市场化发展的又一次进步。

鉴于我国航空公司的同质化较强,推荐海外布局最为完善,受益于出境游的中国国航,因油价下跌而业绩弹性最大的南方航空以及下半年将受益迪士尼概念的东方航空。

催化剂:春秋航空上市。核心假设风险:油价大幅反弹及人民币大幅贬值。

投资案件

结论及投资建议

鉴于我国航空公司的同质化较强,推荐海外布局最为完善,受益于出境游的中国国航,因油价下跌而业绩弹性最大的南方航空以及下半年将受益迪士尼概念的东方航空。

原因及逻辑

2015年供需向好,拐点初现。

供给端,从上游制造(波音和空客)的订单情况看,2015-16年交付中国区的飞机增速放缓,从运营商看,从飞机引进的净增数量上看,增加数量6.73%,若考虑不同机型的座位数量,预计增加可用座位在9%-10%。

需求端:寻求新常态下的增长新动力。1)新常态下,预计对应需求保持两位数增长。(GDP1.5弹性,M20.8的相关系数)2)新的增长动力来自于居民收入增长、财富效应带来的长距离尤其是出境游的增长以及“一路一带”,更大规模更高层次“走出去”带来的商务客源的增加。

油价减负,南航业绩弹性最大。航油成本占据40%的成本,原油价格的大幅下跌释放航空公司利润。根据申万石化研究预测2015年原油均价75美金算,可以为三大航带来税前EPS提升分别为,国航0.18元,南航0.18元,东航0.18元。

有别于大众的认识

市场可能担心:原油价格下跌已经在股价上充分反映。

我们认为,1)原油价格下跌对航空公司成本端有极大的减负作用,是股价上行的催化,但维持在低位的原油价格能够带来的业绩弹性保守预计在50%-100%。2)供需向好是航空股的中长期价值,供给在2015年之后会出现主动放缓,而需求端无论国内客运(居民收入增长,财富效应溢出)还是国际客运(出入境游,“走出去”商务行)都保持上行趋势3)近十年,航空股的上行周期有着是跨年度、长时间的特征,因此对于航空股的投资而言,把握整个周期趋势是最重要的

市场可能担心,人民币贬值对股价影响较大

我们对人民币汇率进行了敏感性测试,每波动1%,影响国航、南航、东航税前EPS分别为0.06、0.09、0.04元。未来人民币双向波动区间扩大,但全年大幅贬值概率不大。

1.复盘十年航空股

1.1大周期的潮起潮落

复盘自2005年至今十年时间中,航空运输行业指数(申万二级行业指数801173)的走势有着典型的潮起潮落的大周期态势:

第一个上升至下跌的完整区间是2005年7月到2008年10月,由690点上涨到2007年12月的最高7267.94后迅速回落到1063;

第二个完整区间为2008年10月至2014年6月,由1063上升至2010年10月的4070,后跌至1040;

目前处于第三次上升周期,最高点位在2447.82。

这期间,航空股有三个阶段涨幅较大,并有显著的超额收益,分别为:

2005年7月-2007年12月,历时29个月,涨幅727%,同期沪深300涨幅501%;

2008年10月-2010年10月,历史25个月,涨幅166%,同期沪深300涨幅51%,

2014年7月至今,涨幅135%,同期沪深300涨幅67%。

而在下跌区间中又显著跑输沪深300,

下跌区间:

2008年1月-2008年10月,下跌81%,同期沪深300跌幅65%;

2010年10月-2014年5月,下跌66%,同期沪深300下跌27%。

航空股处于上升周期时会大幅深超越沪深300,,处于下跌周期时,跌幅也会大于沪深深300,而每一个大周期区间内的小幅震荡都不会影响其趋势,同时航空股的上行周期均是跨年度长时间,因此对于航空股的投资而言,把握整个周期趋势是最重要的。

1.2周期起落的先行驱动因素:汇率及油价

我们认为,尽管影响航空业收入和利润的因素很多,但核心的三点是:1)供需结构,2)油价,3)汇率及利率。

但同时我们发现,每一次航空股的启动行情的初始并非由业绩驱动,而是由特定事件的爆发而驱动。

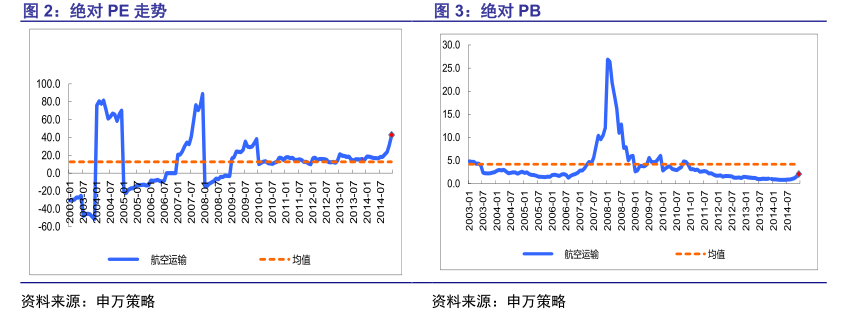

运申万交运2007年年航空行业投资策略《航空投资,火中取栗》中指出:航空股作为典型的交易品种,盈利波动幅度巨大,上涨动力更多是看未来预期,而不是实际的业绩。因此航空股的估值没有确切标准,更多依赖市场氛围及市场预期。

对相对PE,PB估值更适合航空股,航空公司PB历史均值在5倍左右,目前仍有向上空间。

第一阶段:人民币汇改后的升值成为先导驱动因素。

2005年7月-2007年12月,历时29个月,涨幅727%。2005年7月21日我国正式汇改从,从8.2223一直快速到升值到2008年7月月的的6.8376后,达升值幅度高达20%,之后维持了2年左右6.82-6.84区间内的窄幅波动。

对于航空公司的影响主要是两个方面:

1)航空公司有巨额外币负债,人民币持续升值将产生巨额汇兑净收益。

2)随着累计升值幅度的提高,对出境游的刺激作用将日益明显。从2006年以来分月数据看,国际航线一直呈现加速增长态势。人民币升值以及2008北京奥运会等事件刺激下出入境旅行需求快速增长;同时全球主要经济体经济复苏和消费者信心的回升带来了全球航空需求增长。

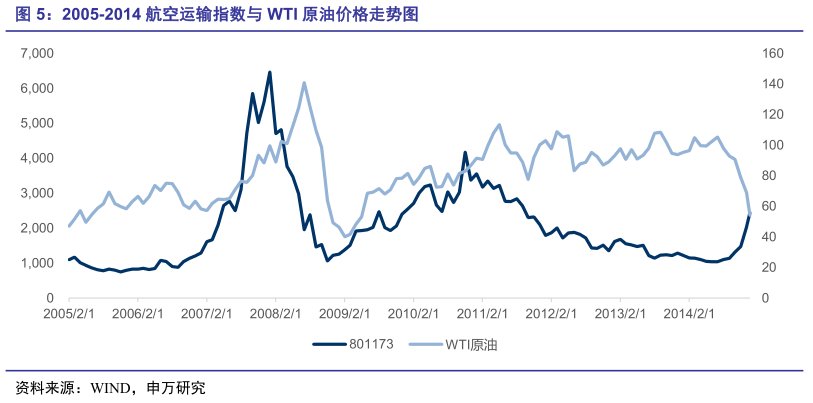

第二阶段:国际油价大幅下跌成为先导驱动因素。

2008年10月-2010年10月,历史25个月,涨幅166%,同期沪深300涨幅51%。

WTI原油价格从2008年7月145美金的高点迅速下降,2008年10月跌破100美金,2009年2月跌至35美金的低点。从145美金跌倒100美金,下跌幅度30%后,是航空股启动的位置,随后暴跌至35美金,加速了航空的上行。原油价格暴跌在成本端为航空公司释放了大量利润。

第三阶段:原油价格下跌再次成为先导因素。

2014年7月至今,涨幅135%,同期沪深300涨幅56%。

WTI原油价格从2014年7月105美金快速下降至12月跌破60美金,跌幅超过4成,再度成为航空股不断上行的催化剂。

1.3航空十年:仍然处于成长期

1.3.1需求处于上行周期

油价与汇率是影响盈利和股价的重要因素,但最核心决定航空行业发展的还是供需的结构。

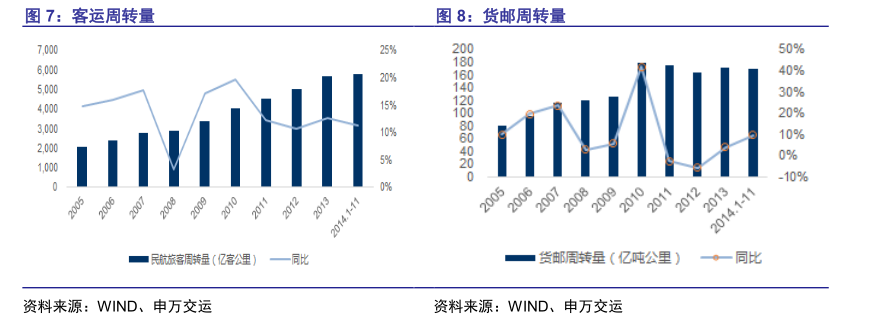

十年来,我国航空客运需求始终处于高增长态势,2004-2013年,我国民航客运周转量保持了12.50%的复合增长率,12.6%,根据国际航空运输协会数据显示,同期全球民航业旅客运输量复合增长率仅为4.1%。2014年1-11月保持了11.32%的增速。

客运有着自我修复的高弹性。时间周期拉长,从2001年客运周转量首次突破1000亿客公里起,至2014年11月,仅有两次增速低于两位数:2003年因“SARS”导致当年增速为-0.43%,2008年金融危机致使当年增速为3.26%,但次年均有大幅反弹,2004年增速高达41%,2009年增速则为17%。

货运受国际经济的影响更大。与此同时,货运需求更多受到了宏观经济,国际贸易的制约,2008年的金融危机后随着国内刺激政策的推行,货运在2010年有了大幅反弹,然而之后的欧债危机致使欧洲经济缓慢复苏,货运增速再次陷入低谷,但随着美国经济的良好势头,2014年1-11月货邮周转量增速达到了9.55%。

1.3.2供给经历投放高峰后开始放缓

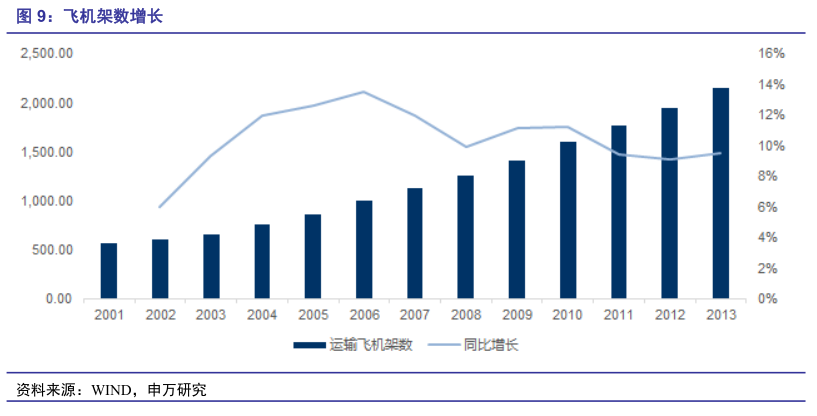

截至2013年底,我国运输飞机架数2145架,其中大中型飞机占比93%,主力机型为波音737(854架)及A320(503架)。近十年复合增长率为11.02%,2011年后增速逐渐放缓。

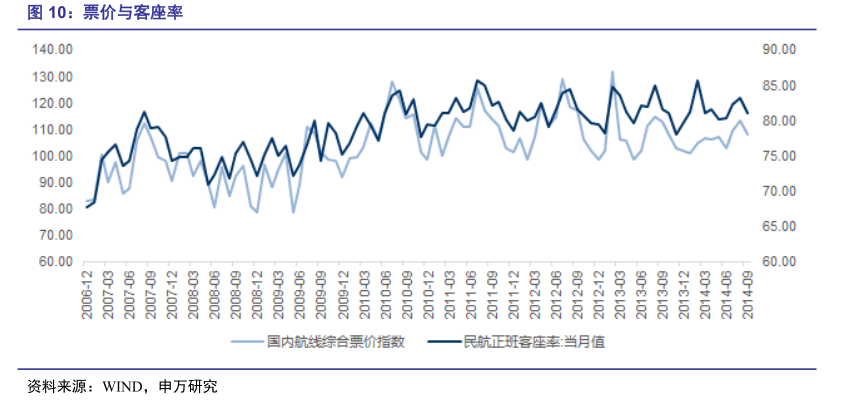

由供需结构影响下,客座率与票价指数的波动呈现一致性。

客座率即航空公司的产能利用率,计算公式为运输周转量/可用运力数。历史数据显示,为航空业供需缺口与客座率的关系大致为1:1;即供给增速大于需求增速1个百分点将引起客座率上升1个百分点,反之亦然。

客座率在下行过程中往往率先触底,而票价随着客座率的回升反弹更快。2010年以来,客座率在78%-85%的区间内波动,平均值为81.31%。客座率太低反应行业供过于求,景气低迷,航空公司也很难盈利;客座率太高则会导致服务质量下降和丧失业务拓展的机会。

1.3.3航空业增长空间仍然可观

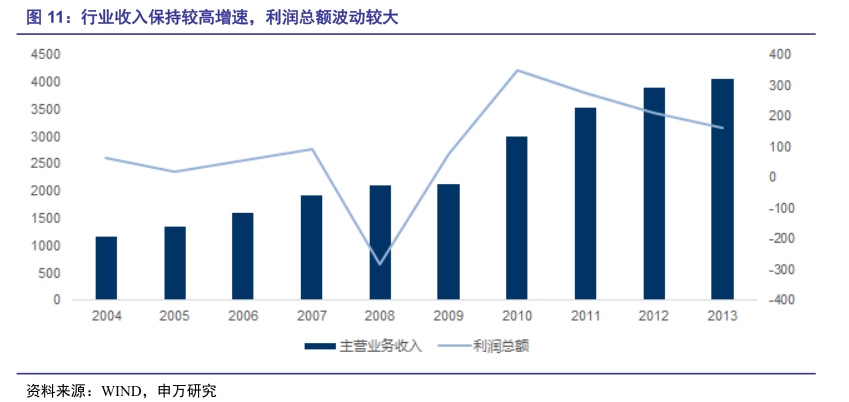

行业收入保持较高增速,利润总额波动较大。

2004-2013年行业主营业务收入保持了13.27%的符合增长率,但利润总额波动较大。

2008年遭受金融危机行业整体利润严重亏损,2009年随着国内拉动内需等刺激政策实施后的经济企稳,以及民航业出台的系列措施,(如落实财经支持政策,共返还基础设施建设基金45亿元,核定下达中小机场运营补贴、小型机场起降费补贴和特殊远程国际航线补贴共13.5亿元),改善了航空公司的运营环境,刺激行业回暖。至2010年,供需结构向好以及原油价格处于低位,达到了全行业的利润最高水平。

人均乘机次数看,仍有较大提升空间。

我国2013年年航空客运量为为3.53亿人次的,占总人口的0.26,仅相当于美国上世纪50年代的水平,目前美国该比率为1.53,英国为1.91,在2006年日本为0.74,马来西亚0.60,泰国为0.25。相比之下仍然有较大的提升空间。

2010年民航局战略规划中表示,“到2010年,中国人均乘机次数达到0.47次,旅客运输量达到7亿人次;航空运输开始成为大众化的出行方式,基本建立空中客运快线系统。到2030年,人均乘机次数达到1次,旅客运输量达到15亿人次;民航成为大众化的出行方式;航空消费者对民航服务的满意度达到较高水平。”

1.4竞争格局已经基本定型

目前国内航空市场形成了以四大航空集团为主,地方航空公司、民营航空公司和外国航空公司并存的竞争格局。

四大航占据了运输场市场85%以上的市场分额,而前十大航空公司占据了全市场98%的市场份额,航空行业呈现高度集中性的特征。

中航集团:中国国航、深圳航空、山东航空、中国国际货运航空;深圳航空含深圳航空有限责任公司、昆明航空有限公司、河南航空有限公司、翡翠国际货运有限责任公司;

东航集团:东方航空、东方航空江苏有限公司、中国货运航空有限公司、上海国际货运航空有限公司、中国联合航空公司

南航集团:南方航空、厦门航空、南方航空海南公司、贵州航空公司、南航汕头航空公司、珠海航空公司、重庆航空公司、中国邮政货运航空有限公司;

海航集团:海南航空、大新华航空、中国新华航空集团、长安航空、西部航空、山西航空、北京首都航空、云南祥鹏航空、天津航空;

四大航通过吸收合并,控股或参股地方航空公司逐步增加市场份额,而民营航空则寻求从特色经营上突围。如春秋航空经营低成本航空。

根据全球经验来看,欧洲有三大网络型巨头(汉莎航空,法荷航空,英航),同时低成本航空(EASYJET等)。美国大型全服务航空公司也整合为三家。行业内的整合是航空行业的发展必经之路。

行业整合是对包括航线、运力、人员等资源的重新布局,也并不意味着航空公司的消失,行业整合会带来航线价值重估,航线竞争减少,成本规模降低,国际竞争力增强等。

相比较而言,目前三大航的市场份额并没有一家超过三分之一,还属于略显分散,未来仍然有可能存在兼并收购事件。

2.供需向好,拐点初现

2.1供给放缓

从在上游制造看供给,订单交付在2015-16年年会放缓。

航空公司的上游供给非常集中:飞机制造集中于波音和空客两家飞机制造厂商。订单投放到交付的周期通常2-3年。

由于航空公司利润的周期性,使得航空行业在利润高峰期,往往加大飞机的订购,2010年作为盈利高峰,也是订单高峰。以波音为例,2010年来自中国的订单比重为8%;目前来自中国的订单占1%。一方面是中国需求的下降,另一方面美国航空业自“911事件”之后已经迅速恢复,盈利能力的回升使得美国航空公司更新机队的需求增加。结合波音、空客2-3年左右的产能投放周期,预计15、16年国内航空运力增速将逐年下行。

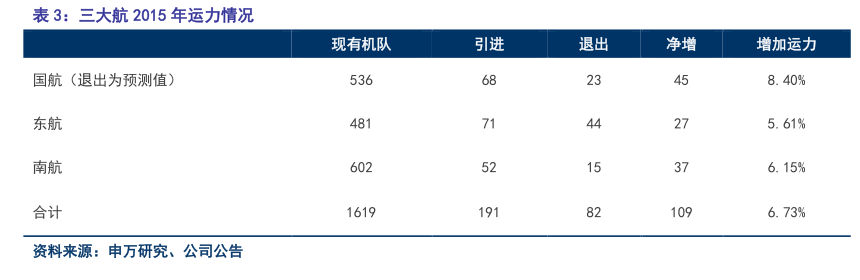

从运营商看供给在,三大航在2015年年都会放缓运力。

一方面是以国航为代表的主动对机型进行调整将会告一段落,另一方面是宽体机的引进和老旧机型的退出。根据三大航披露的机队计划,从飞机引进的净增数量上看,增加数量6.73%,若考虑不同机型的座位数量,预计增加可用座位在9%-10%。

2.2需求端:寻求“新常态”下的增长新动力

相对于供给端,影响航空需求的因素比较多。

2.2.1经济新常态下的需求增速

宏观经济指标:GDP、M2、无风险利率被认为会影响航空需求。

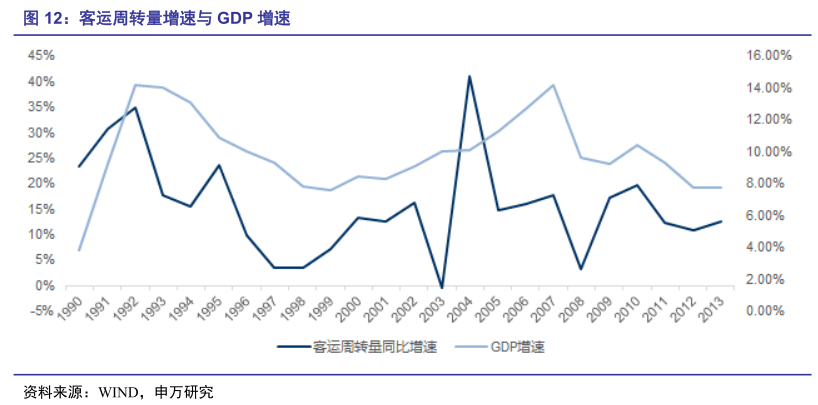

1)GDP增速对航空需求的拉动。。从1990年到2013年,航空运输总周转量与GDP增速的关系见下图,我们测算2001年-2013年间,航空需求(客运周转量)对GDP的增速弹性系数为1.50。

按照未来我国GDP增速维持在7%的新常态,航空需求的增速仍然有望达到两位数增长(10.5%),并且随着经济结构转型,居民收入增长和消费升级,航空需求对GDP的弹性可能会提升。

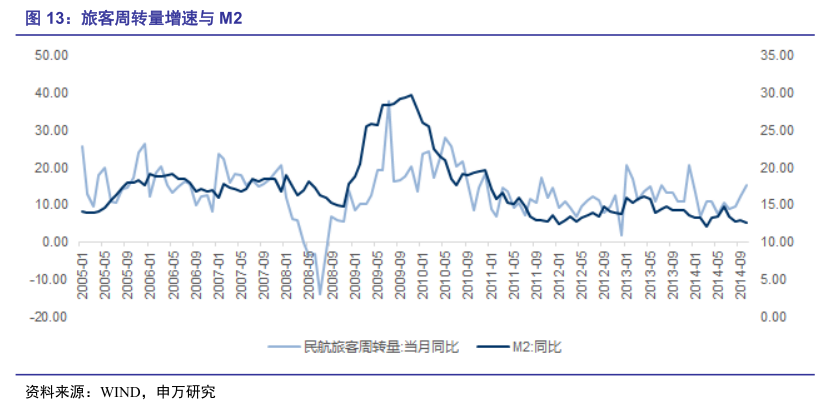

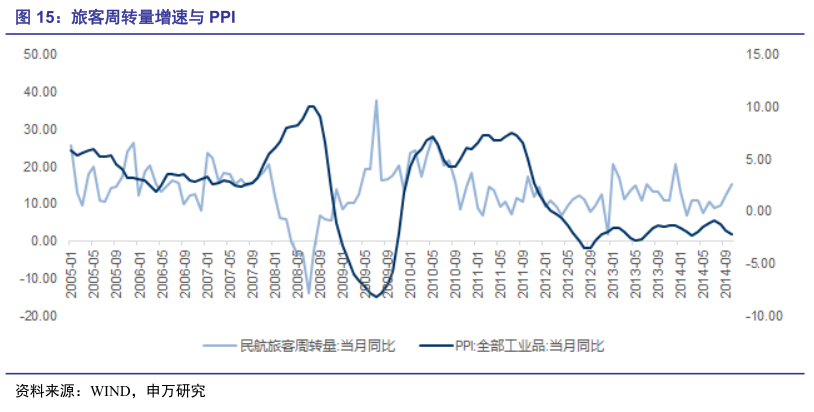

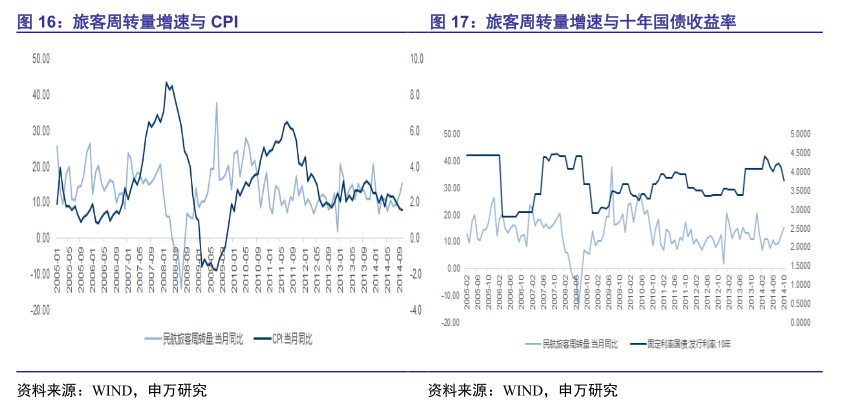

2)与旅客周转量增速与M2呈现正相关,与名义利率(十年国债收益率+CPI)及PPT呈现负相关。从经济指标的含义上看,这意味着流通中的货币越多,且越便宜时,航空客运周转量增速越高。

对此,我们分析认为,当M2增速上升时,意味着社会中的财富效应显现,居民可支配收入提升,从而增强了航空出行意愿;当名义利率下降的时候,投资会增加,商务客户出行的比例增加。自2011年起,PPI与航空需求的相关度并不明显,也在反映出行结构上,个人出行在逐渐占据主要比例。经过测算,旅客周转量的增速与M2的相关系数为0.8。假设未来M2增速保持在13%,则对应航空需求增速为10.4%。

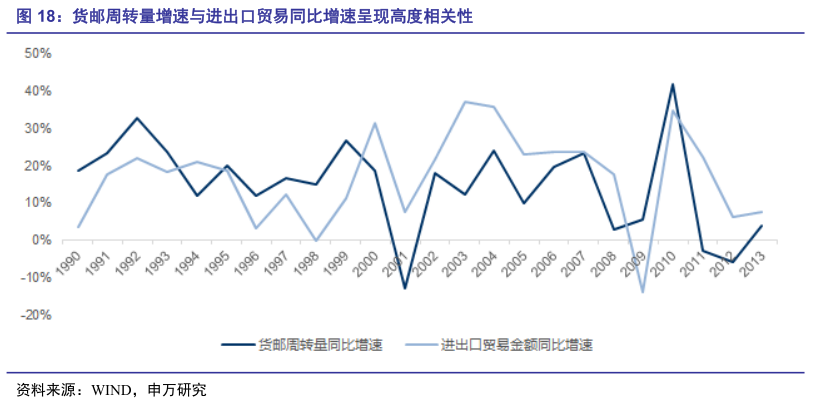

3)航空货运与进出口贸易增速呈现高度相关性。航空货运受经济周期波动较为明显,其与进出口贸易同比增速呈现高度相关。

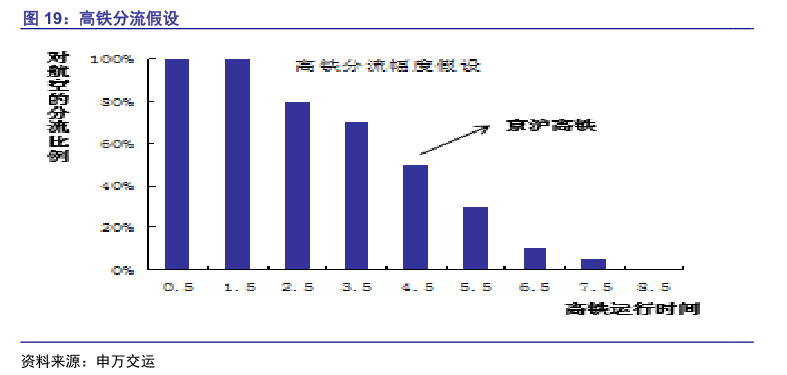

4)高铁分流的影响边际减弱。经验表明,在800公里以下,高铁对航空分流有较大影响。但在动态情况下,航空公司会根据实际情况调整航线网络,并且目前以国航为例,其国内航线的平均运距达到1400公里。从时间上来说,5小时以内对航空分流有较大影响。在经历了几个完整年度,尤其高铁降速运行后,对航空的边际影响已经很小。

2.2.2需求增长的新动力

居民收入增加将促进航空需求的增长

居民收入增长,尤其可支配收入的增加,对航空需求向大众普及有明显的带动效应,收入提高也将促进长途及出境

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。