下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

内银品种的投资逻:风险看法常态化

作者:韩卫东

回顾港股内银品种近些年的业绩及股价走势,我们可以很容易的发现,业绩增长与行业走势之间并未体现出相关性。以工商银行(1398.hk)为例,该行2010年至2014年前三季净利润同比增速分别录得28%、26%、15%、10%、7%,但在业绩增速相对高的10-13年,其股价走势却是每况愈下,估值水平亦越来越低。而在利润增速最低的2014年,即便是在市场预期15年的业绩增速可能会更低的情况下,其股价却走出了明显的触底回升走势。

之所以出现上述状况,我们认为其主要原因在于:港股内银品种走势的首要驱动因素并不是利润,而是行业风险预期。由于历史的原因,中国的商业银行不仅是企业,也充当了国家宏观调控的通道,尤其是中国通过银行所进行的间接融资占比极高,直接导致银行成为国家宏观经济风险的重要载体。中国在经历上一轮危机期间的四万亿巨量经济刺激之后,信贷资产的风险因素迅速累计,而随着近些年经济增速下滑、货币政策趋紧,直接造成银行不良资产的集中释放。这也是近些年港股内银股在利润连年增长但股价每况愈下的主要原因。

二、中国银行业不良率虽有上升,但在世界范围内仍属较低水平

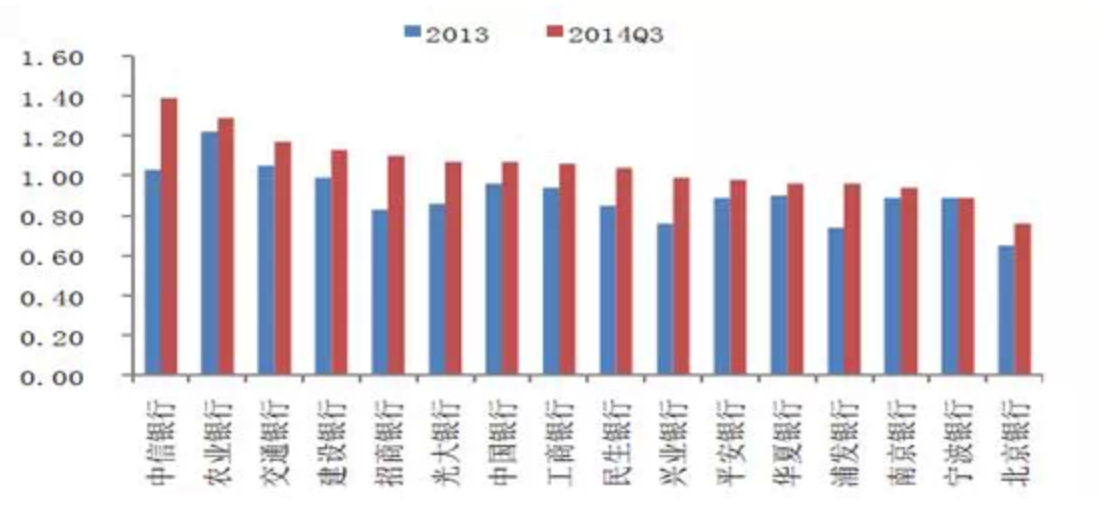

银行业属于顺周期行业。目前中国经济处于增长降速,结构转型调整的阵痛期,部分传统行业运行困难加剧、资金链趋紧,信用风险加大,进而导致银行信贷资产质量下降,不良率上升。2014年以来,国内主要上市银行的不良率普遍从2013年的1%以下,升至2014年3季度末的平均1.1%左右(见下图)。

但在全世界范围内来看,中国银行业不良率仍处于较低的水平。根据世界银行发布的数据,2013年全球银行的平均不良率在4%,中等收入国家为3.7%,高收入国家在4.05%,而中国内地银行不良率普遍在1%以下,远低于世界平均水平。即使考虑到14、15年内地银行不良率继续上升,其不良水平仍处于低位。从国际对比来看,1-3%的不良水平都属于优质资产质量区间。从这一点来看,中国内地银行资产质量问题或并不值得过分担忧。

三、港股内银品种估值水平仍处于低位

即使是经历了2014年四季度以来的显著上行,目前港股内银品种的估值水平仍处于低位。就PB而言,港股内银品种目前平均仅1.07倍,而全球平均水平为1.7倍,其中亚太发达地区为1.4倍,北美地区约1.5倍。本港银行中银香港、恒生银行PB亦达到1.6、2.3倍,相比之下,港股内银品种PB估值优势明显。

回顾2014年4季度以来港股内银品种的这一波走势,我们认为其主要推动因素既不是行业风险的减轻(不良率上升的趋势未缓解),更不是业绩增长的改善(相反,目前市场普遍预期在利率市场化、宏观降速等多项不利因素影响下,行业利润增速仍将受压),而是市场对行业风险的看法逐步向“常态化”转变——对行业风险的担忧情绪减轻,对不良率的接受度与容忍度提升,从而推动行业估值中枢的提升。14年三、四季度以来的中国高层对经济增长新常态的描述与强调、投资者对新常态的普遍接受、中国全面深化改革的不断推进与落实,都成为了市场对银行业风险看法向常态化转变的重要影响因素。

五、行业走势展望

如前分析,市场对行业风险的看法向“常态化”转变、过分悲观情绪的逐步消散,决定了港股内银品种有望走向“轻装上阵”的道路。而量化定向工具、降息、降准等货币政策持续发力,以及未来可能出现的中国宏观面阶段性好转,都将有望成为行业估值修复之重要催化与推动力量。再考虑到目前行业整体仍处于低位之估值水平,我们认为未来3-6个月港股内银品种整体上行机会将会显著大于下行风险,值得投资者重点配置。

来源:国信港股