下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

希腊政局:会改变欧央行货币宽松方向吗?

作者:吴杰云,边泉水,梁红

希腊目前的动荡政局似曾相识。12月29日希腊在最后一轮关键选举中未能选出新总统,随后议会被解散。希腊目前的政治动荡让人联想到2012年中欧债危机最严重时的情形:2012年5月6日希腊议会选举后组阁失败,随后6月17日被迫重新选举,当时市场担心极左翼上台会推翻此前的救助协议,进而迫使希腊退出欧元区。当时好在第二轮选举中亲欧的新民主党胜选,同时欧央行行长德拉吉发表“whateverittakes”的言论(及随后推出的OMT计划),欧元区才幸免解体的风险。

这次与2012年大不同。有观点将目前的希腊大选与2012年时对比,并因此担心欧债危机重燃。我们认为目前希腊政治动荡蔓延至其他国家甚至导致欧债危机重燃的风险很小,现在与2012年时已经大不同:

1)2012年欧债危机后,欧元区建立了两道强有力的防火墙:统一银行监管(SingleSupervisoryMechanism,SSM)和欧洲稳定基金(EuropeanStabilityMechanism,ESM)。在SSM机制下,欧元区123家重要银行(占欧元区所有银行总资产的82%)由欧央行统一监管,并实施统一的存款保证机制、统一的破产/救助机制,更严格的银行监管降低了债务危机蔓延至银行系统的风险;ESM总借贷能力5000亿欧元,2012年10月开始运行,专门用于救助陷入危机的欧元区国家。

2)欧央行确保欧元区完整性的决心已经在2012年7月表达清楚,并赢得了市场的认可,在最近几次议息会议上,欧央行行长德拉吉也明确表示将加大资产购买力度。

3)在经过两轮债务重组后,目前希腊超过80%的债务都由公共部门持有(主要是EFSF/ESM、IMF/ECB/EC的援助贷款),相对私人部门,公共部门抛售希腊债券并导致市场恐慌的可能性低。

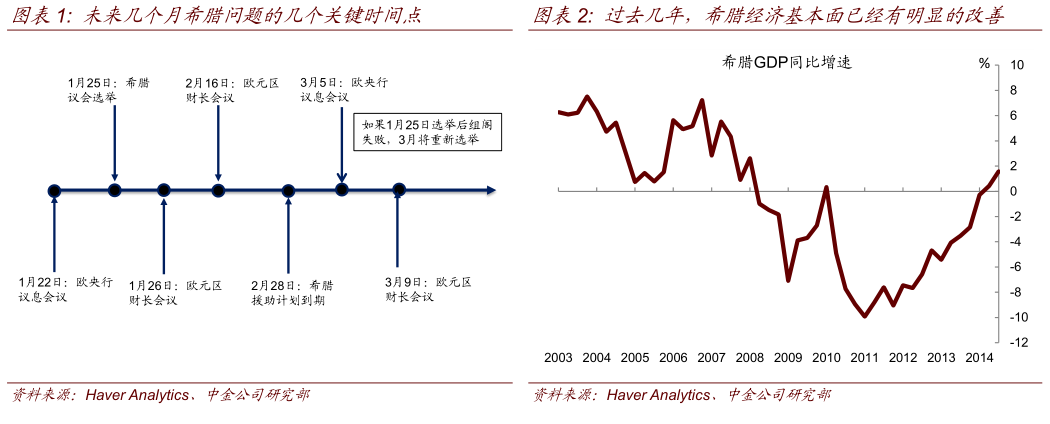

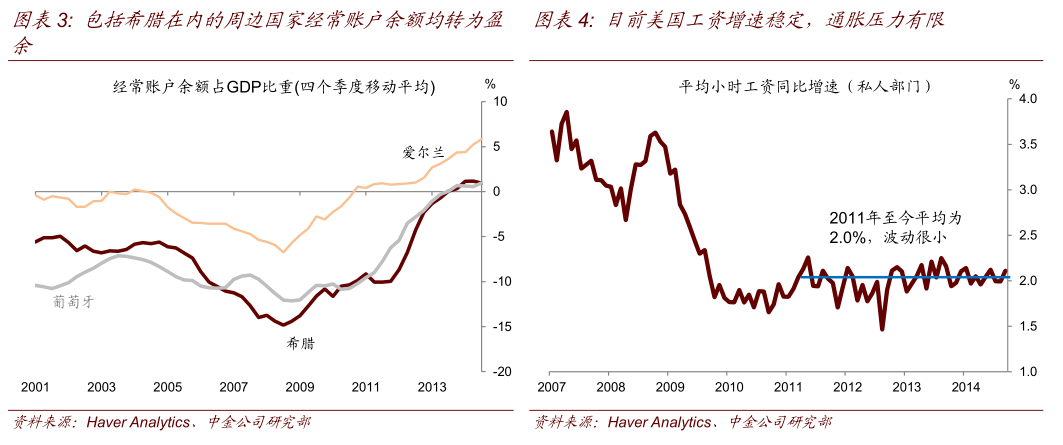

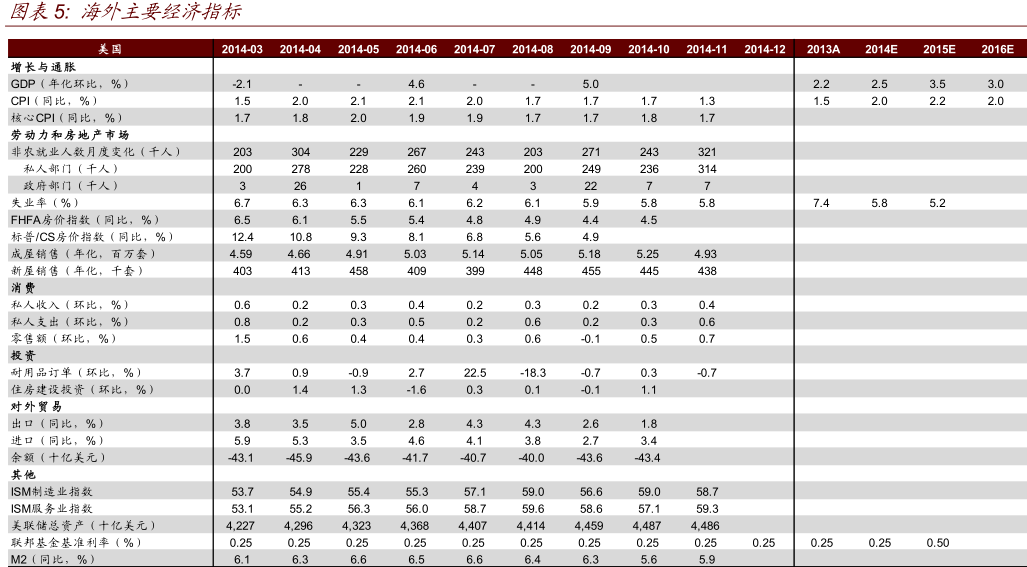

4)经过四年多的调整后,希腊经济基本面已经有明显的改善:今年2-3季度GDP连续两个季度同比正增长、经常账户余额开始转为盈余(图表2-3)。

5)即便是反对财政紧缩的派极左翼党派Syriza也明确表示希腊需要留在欧元区,从这点看希腊再次面临退出欧元区的风险也是极小的。

从目前的民调看,极左翼Syriza很有可能在1月底的选举中成为第一大党(目前是第二大),但其单独组阁的可能性比较小。鉴于目前的执政党仍有较高的支持率,及出于成功组阁的目的,Syriza目前强硬的态度可能在选举后有所软化。预计未来几个月希腊局势最可能的发展态势是双方均作出妥协:希腊同意继续财政紧缩,但力度小于过去几年,同时欧盟方面进一步放松贷款条件,如降低贷款利息等。

希腊政局动荡不改欧央行货币宽松方向。虽然希腊动荡的政局使得欧央行现在公布购买国债的争议更大,但考虑到这一风险一直在(欧元区只是货币联盟,不是一个国家,所以不论此次希腊政局动荡是否发生,只要欧央行买国债,就要考虑各国共同承担损失的风险),且欧央行QE的理由是整个欧元区的通缩风险,预计此次希腊问题对欧央行1月货币政策决议的影响有限。预计欧央行本月宣布购买国债的可能性仍旧较大,但如我们此前一直强调的,真正大规模购买国债可能要到今年2季度了。

展望

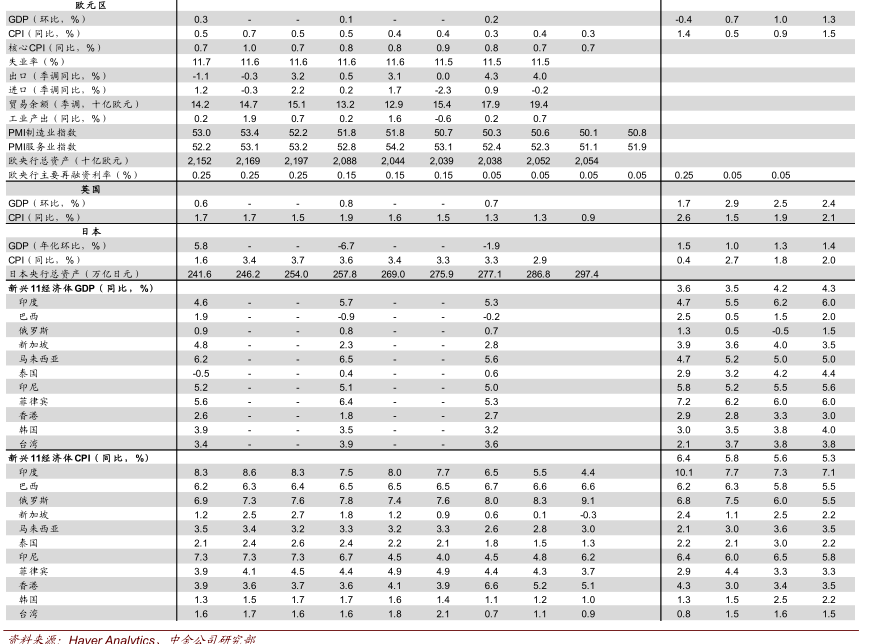

美国:本周美国主要公布12月FOMC会议纪要(周三)及非农就业报告(周五)。预计12月新增非农就业人数仍在20万以上,同时平均小时工资同比增速维持2%左右不变(图表4)。

来源:中金公司