下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“历史和社会不会爬行。它们是跳跃。它们从一个断层跃上另一个断层,之间只有很少的摇摆。”黑天鹅事件就是这些跳跃,它们发生概率小,却能产生相当的冲击力与影响力。做投资,必须注意、防范和利用黑天鹅的逻辑是,在人类社会发展的进程中,对历史和社会产生重大影响的,通常都不是我们已知或可以预见的东西。

所以任何投资决策,都必须问这么一个问题:如果黑天鹅发生,会怎么样?

人民币出现非线性贬值

发生概率:★★

冲击力:★★★★★

从目前的经济数据来看,美联储12月加息是大概率事件,并且明年大概率继续加息。再考虑到中国的货币发行量以及目前的经济状况,人民币会继续贬值这个问题基本上没有争议。

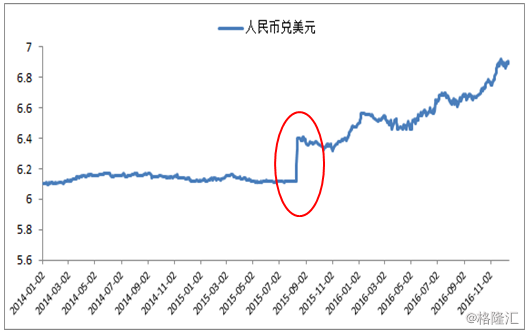

但是在贬值路径上,普遍的看法是人民币的贬值应该是有序的线性贬值。不过,我们注意到,在2015年8月11日,人民币几乎无征兆地一次性贬值了近2%,接下来三天内贬值了近3%。

在面临资金外流的压力下,不排除未来12个月内人民币再度出现类似的非线性贬值。毕竟,一次性贬值对中国充满了吸引力,首先节省了干预市场的外汇储备,减少了资本外流,另外还可以让出口获得一定的价格优势。

中国允许人民币自由浮动

发生概率:★

冲击力:★★★★★

目前人民币实行的是有管理的浮动机制,最初日波幅为±0.3%,2007年5月18日扩大至0.5%,2012年4月16日扩大至1%,2014年3月15日又扩大至2%。应该来说,短期内几乎看不到人民币变成自由浮动的可能,这等同于把外汇抛向了一个不确定性的空间,而ZF是最讨厌不确定性的,尤其是一个从计划向市场经济转型的ZF。

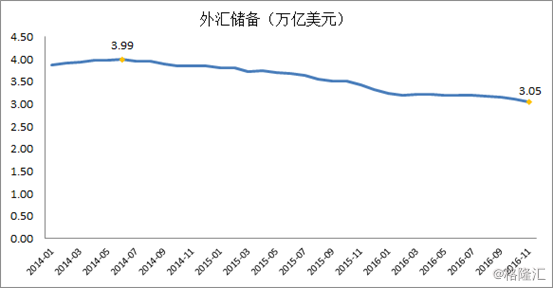

但是,人民币自由浮动并非是完全不可能的。中国现在面临的一个问题是资本外流,最近公布的11月外汇储备下降了691万美元,从14年以来,中国的外汇储备从近4万亿美元下滑到逼进3万亿大关。目前市场出现了一种声音:为什么不一次性贬到位,这样可以节约外汇储备。

如果一次性贬到位,那就是出现了我们前面提到了黑天鹅,即人民币出现非线性贬值。只是这里存在一个问题:如果一次贬到位,那这个水平在哪呢?如果ZF把货币一次性打到一个水平,比如7.5,投资者完全可能形成人民币将进一步贬值的预期,届时资本外流压力会更大。

如果换个角度看,既然ZF决定不了一次性贬到位的水平,那就交给市场去决定:即ZF取消人民币日波动幅度,允许人民币自由浮动。这样做对ZF也具有一定的吸引力,当ZF不再盯住人民币汇率了,投资者也不能再把人民币汇率的问题归于ZF了。央行解除了人民币汇率的绑架,在货币政策上能获得更大的独立自主来调节国内经济。

无论是ZF宣布人民币一次性贬值,还是允许人民币自由浮动,预计短期内甚至一天内人民币出现大幅贬值。尽管结果一样,背后含义可能不同。自由浮动下可能出现超调的机会,而ZF主导下可能出现贬值预期进一步加强的情况。

当然,对投资者来说,无论哪只黑天鹅飞出来,都意味着以美元计,人民币资产将大幅缩水。在贬值趋势且可能飞出黑天鹅的背景下,最好的应对策略是把部分资产留在境外,尤其是考虑到2017年1月大家重新获得5万美元后的换汇高峰。

日本通货膨胀加速

发生概率:★

冲击力:★★★

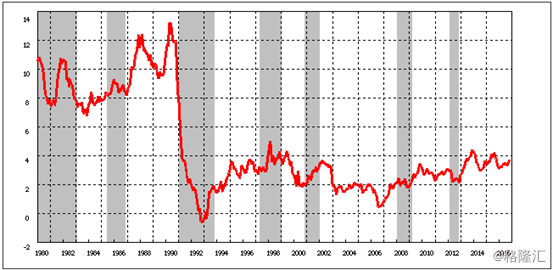

日本ZF很头疼,日本央行很受伤,因为无论如何宽松,日本的通货膨胀就是打不上去。最新的10月数据显示,日本的CPI仅上涨了0.1%,而核心CPI连续8个月下降。

日本的通货紧缩是个长期以来的问题。2012年安倍当选日本首相。从2013年起,安倍经济学开始发力。逼上绝路的日本央行也开始憋大招,从QE到QQE,从购债到购买股票,还有负利率。

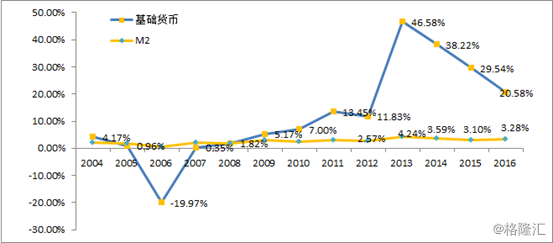

我们看到,2013年日本的基础货币扩大了46.58%,此后虽然下滑,也保持了20%以上的增速,要知道这段时间日本的GDP近乎停滞。不过,尽管这么快的基础货币增长,日本的CPI增长也就14年5月触到了3.4%,此后就一路下滑。

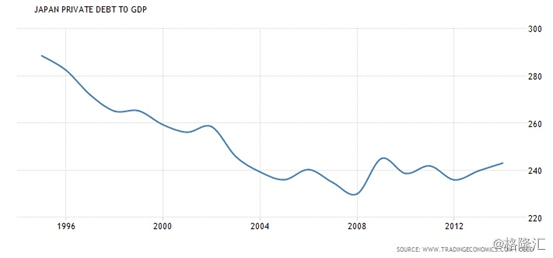

究其原因,可以看到日本的M2增长速度要缓慢的多。M2是基础货币通过现代社会的信贷体系创造出来的。日本社会的杠杆太高,无论是企业还是个人借贷意愿不高。

不过,我们必须注意到两个因素。第一个因素是2016年油价的回升以及一系列全球大宗商品价格的上涨,这些上游原材料对物价的影响是很深远的。另一个因素是更重要的,那就是日本央行进入了前所未有的大胆区域,以前所未有的速度释放了大量的基础货币,不能排除过去四年高速发行的基础货币最终导致通胀的加速。

如果日本的通胀加速,比如走到2%以上并能长期维持,这无论是对日本的投资还是消费,都将有一定的刺激作用,进而刺激日本的经济。考虑到日本经济的体量,这对全球经济也具有一定的作用。

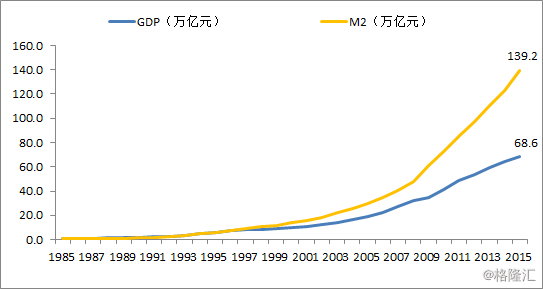

中国M2增长速度断崖式下跌

发生概率:★

冲击力:★★★★★

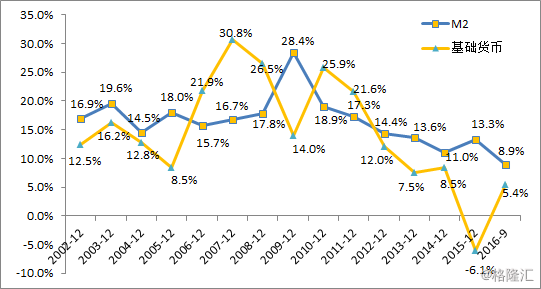

前面提到日本的M2增长速度的问题,其实日本曾经的M2增速非常高,在日本泡沫破灭之前,日本M2的增速基本维持在8%以上,尤其是1985年后,由于空前的投机造成的信贷繁荣,M2的增长速度到达了10%以上。但是,1991年日本的M2增长速度却呈现断崖式暴跌,1992年时几乎降到了0,此后也再未超过5%。

中国的M2尽管统计口径上与日本的M2有一些区别,但基本概念是一致的,可以用来衡量一个国家的货币供应量情况。由下图可以看到中国的M2的增长速度从2009年来是一个逐步放缓的过程。

那可不可能像日本那样发生断崖式下跌呢?也不是完全没有可能,我们注意到中国的基础货币下滑速度一直在下滑,15年基础货币余额为负,但M2仍然保持了13%的增长速度,这主要是信贷创造出来的。从15年2月起,准备金率一直在下调,从20%降到了17%。但是信贷膨胀并不是可以一直持续下去的。

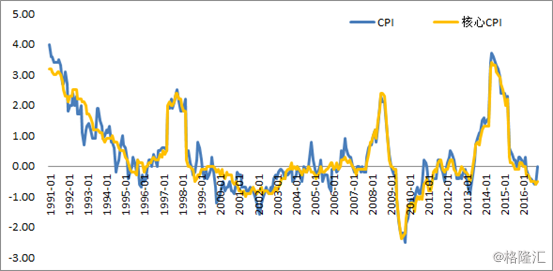

第一个原因是中国的企业负债率已经不低了,地方ZF负债率同样不低,加杠杆的意愿会逐步变弱。第二,最新的CPI数据与PPI数据表明中国有存在通胀的风险,这意味着未来12个月央行继续宽松的货币政策可能性比较低,如果通胀继续上扬,货币走向收缩更有可能。第三是资金外流的影响,资金外流本质是将人民币还给了央行,换走了美元,如果央行未进行对冲作用,它同样将减少货币供应。因此,M2的增长速度突然断崖式暴跌并非是完全不可能的。

如果M2增长速度出现断崖式暴跌,那些靠信贷支撑的资产价格将首先受到冲击,然后会蔓延到其他行业,中国经济可能出现硬着陆。

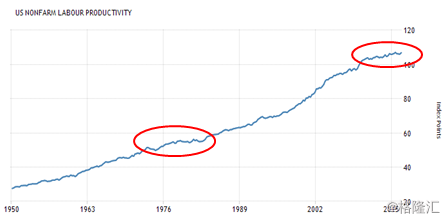

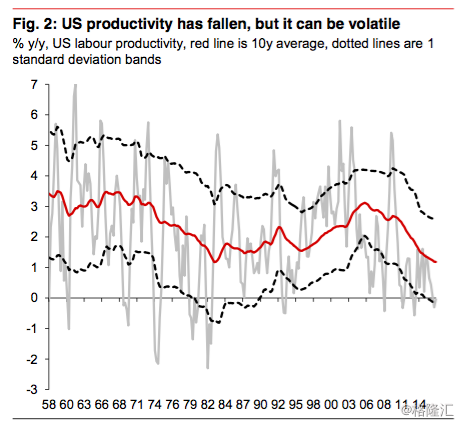

美国生产力大幅提升

发生概率:★★

冲击力:★★★★

自2008年危机以来,美国的劳动生产力增长速度一直在放缓,上一次美国劳动生产力向上如此平缓发生在70年代至80年代初。

把上面那张图直接换成劳动生产力的平均增长速度更直观些,可以看到,当前美国劳动生产力增长速度降到了1982年的水平。

我们注意到,美国金融危机之前的这轮劳动生产力的增长始于80年代,即里根时代。某种程度上,特朗普与里根有些相似,都属于右翼共和党人。生产力的提升是既来源于硬设施的投资,也来源于软设施的投资。特朗普在竞选中曾提到要发展美国的基建设施,这对劳动生产力具有一定的提升作用。另外,美国在研发上面的投入达到了2008年危机以来的最高水平,这为美国劳动生产力的提升提供了一定的基础。

如果美国劳动生产力得到大幅提升,首先对美国股市是一大利好,美国股市的走势与企业的业绩高度挂钩。其次,强劲的美国经济也势必将支持美联储的连续加息,这对其他国家的货币走势形成压力。

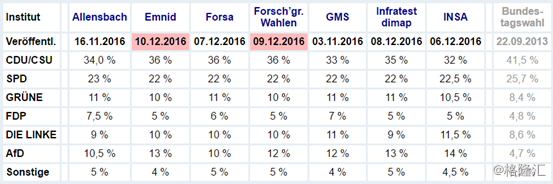

德国大选:默克尔下台

发生概率:★★

冲击力:★★★★★

11月21日,德国现任总理默克尔决定寻求第四个德国总理任期。12月6日默克尔成功当选连任党主席,获得基民党选民89.5%的支持率。

最新民调显示默克尔的基民党的支持率仍然是第一,为36%:

比上一次2013年大选的41.5%低了不少。不过,只要基民党(CDU/CSU)的支持率不跌的太惨,获选的问题大概率仍然会是默克尔。这一方面是默克尔执掌德国10年来的成就及其个人品质深受德国民众信任,另一方面其他政党没有太强大的挑战者。从民调上看,最大的竞争对手SPD党主席Sigmar Gabriel在德国的支持率并不是特别高,对默克尔的威胁不大。

不过,在特朗普当选前,几乎没有几个人看好。同样,德国大选也可能出现变数,最大的变数就是难民潮引发的一系列的社会问题。尽管默克尔的支持率仍然很高,但与以前相比,89.5%是她任党主席的最低支持率。难民问题及潜在的恐怖袭击都可能扰乱德国的大选。

默克尔支持欧洲一体化,一直是保障确定性的主心骨。在欧盟内部,默克尔被视为欧洲政治剧变时期稳住阵脚的磐石,过去几年,欧盟领导人一直依靠默克尔和德国来帮助解决欧债危机、难民问题及最近的英国退欧。默克尔下台,欧洲一体化的进程可能就此终结。随着民粹主义者的挑战,中间政党疲于挣扎,欧洲银行危机、欧元危机以及边境开放的终结,都可能推动欧洲走向解体。不稳定的欧洲对全球经济与金融市场是一个巨大的威胁。

结语

2017年是一个由一系列不确定性事情组成的年份,香港、法国、德国的大选,意大利公投后的政局,特朗普上台后的政策变化等。不确定性事情本身不是黑天鹅,市场对于不确定性事情总是会根据一定的概率进行了反应(相反,黑天鹅事情是市场价格完全没反应到的)。不过,一系列不确定性事件的环境中是最可能飞出真正的黑天鹅的,即那些平常看起来完全不可能的事情。因此,在2017年的投资策略上,对于确定性的事情,投资者也需要多问问:如果不是这样,要如何应对。