下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆

做历史趋势与潮流的信徒:做投资如此,做实业亦如此

所以格隆汇始终坚持一个基本的投资原则:追寻有趋势的价值。多数时候,我们赚的只是一个大趋势的钱。逆着风飞,多半到不了目的地。候鸟如此,基金经理亦如此。

2013年底,在第十四届中国经济年度人物评选颁奖现场,小米董事长雷军与格力集团董事长董明珠做个了赌约:赌五年之后小米的营业额(彼时300亿)能否超过格力(彼时超过1000亿)。输的一方将给对方十亿元。

董明珠一直是格隆钦佩的一个企业家,但这次她做的基本是一场没有悬念的赌约。董明珠不是在与雷军对赌,她是在与一个互联网改造世界的主潮流和趋势对赌,几乎没有胜算可能。

格隆不想八卦最后董明珠会不会拿出这10亿元,以及雷军是不是真把这10亿元分给员工。格隆想探讨的是小米崛起这个过去四年最成功的励志故事背后折射出的东西:梦想与创业、历史趋势与潮流、互联网的真正本质与小米模式的隐忧,以及我们的投资思路!

梦想要有的,万一实现了呢?

格隆一直在分析宏观、行业和公司,但也一直在传递这么一个理念:

除了极少数活佛,我们绝大多数人是没有来生的。一旦离开,我们会死很久很久!一抔黄土,一石青碑,我们将很快从所有人(哪怕至亲)的记忆中消失和湮没,就像从来没有来过一样,我们根本就没有机会重来一次。

格隆想说的是,生命于我们只有一次,不怀揣点梦想,去逼自己折腾一把,怎么对得起我们至短至暂,且唯一一次的人生?

生活在中国南部沿海地区的潮汕人对自己的子女有这么一个要求:你要么去当官,要么去创业。做个打工的白领,拿再多工资也被人瞧不起——正是这种文化造就了一大批李嘉诚、马化腾、黄光裕这样的顶级潮汕富豪。

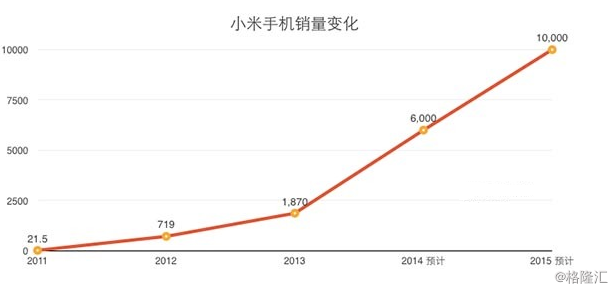

过去4年最成功的励志故事是谁?不是3年30亿美金估值的陌陌,也不是5年400亿美金估值的美国打车软件公司uber(百度入股,应该是看阿里的快的和腾讯的滴滴不顺眼,引洋枪队进场),而是一个做硬件(手机、机顶盒等)的公司,它叫小米。4年时间,它完成了一个几乎比登月还难的梦想:公司估值从零到450亿美金。

小米梦的过程与估值比较

2014年12月22日,小米新一轮融资敲定,总融资额11亿美元,公司估值450亿美元,此次融资投资者包括由摩根士丹利前分析师季卫东管理All-stars、早在2011年就开始投资小米的俄罗斯创投基金DST、新加坡政府投资公司GIC、方风雷的厚朴投资和马云的云锋基金等投资机构。

算上最新的一轮融资,小米已经完成5轮融资。而在每次融资之后,小米都会实现身价“三级跳”。

(1)、2010年底,小米首轮4100万美元的融资,估值为2.5亿美元。投资方为Morningside(晨兴创投)、启明和IDG;

(2)、到2011年底,小米第二轮融资9000万美元,估值达到10亿美元,投资方包括启明、IDG、顺为基金、淡马锡、高通、Morningside;

(3)、2012年中,小米融资2.16亿美元,此时估值已达40亿美元。

(4)、2013年8月,DST领投第三轮融资,估值突破100亿美元;

(5)一年后,小米完成新一轮融资,这一数字变成了450亿美元。

格隆想通过一组比较来让大家看一看450亿美元这个数字有多么惊人。

首先,小米仅凭一级市场的估值就已经超越京东,成为中国第四大互联网公司(至少小米自己的定位是一家互联网公司)。大家再也不用猜测BAT之后的第四极是谁了。而且考虑到一级市场投资在退出时候的收益率一般是在3-5倍的水平,可以认为小米上市时候的市值是会超过千亿美金的(至少参与本轮投资的机构是这么期望的)。

其次,如果我们单纯把小米当成一家做硬件的公司,我们来看看450亿美元的数字是什么概念。

450亿美元也就是接近3500亿港币。格隆没有拿到小米的具体财务报表,但考虑到小米卖得好的产品无非就是手机加电视,我们就来看一看香港市场上的同类公司值多少钱。

(1)、传统手机生产商“中华酷联”当中有三家在香港上市:中兴AH总市值为740亿港币(基站设备就算白送的好了,虽然是中兴的大头),酷派市值65亿港币,联想市值1135亿港币(PC业务和服务器业务也白送)。再送一个TCL通讯吧,也是个出货量能排进全球前十的公司了,87亿港币。这些做手机的公司(中兴+酷派+TCL通讯)市值加起来就2000亿港币出头;

(2)、电视就算创维和TCL这两个传统巨头的市值好了,两者加起来不过170亿。

也就是说,把中国这些手机和电视做的好的厂商打包全买下来,也只需要2200亿港币。如果把与雷军打赌的格力电器1100亿人民币的市值加进去,才勉强与目前才一级市值估值的小米打平!

小米梦的高估值有哪些隐忧?

那么这些机构为什么愿意出这么高的价格来投资小米呢。

首先,这些机构很大程度上应该是看好雷军个人的能力。

雷军的创业史想必大家都已经很熟悉,格隆前期对雷军系做过非常详细的系列深度分析,在此不赘述,有兴趣者去格隆汇官网查阅(www.gelonghui.com)。雷军不论是自己创业还是做风投,基本上是点石成金,成功率极高。尤其是小米,4年时间做到全球手机出货量前三,确实是让人信服管理层的能力。但是小米公司是否就因此价值450亿美金甚至是千亿美金,因为格隆无法看到小米具体的运营数据,所以没办法做最客观的评判。但是仅从远距离的观察,小米想要成为千亿美金市值的公司还有非常大的困难要克服。

这个世界上卖手机卖出千亿美金市值的公司就只有苹果一家,所以大家不免要把小米与苹果进行对比,甚至雷军本人也是以苹果为目标的。

苹果比其他卖手机的厂商牛在什么地方?其实就是大家说滥了的生态系统。苹果的生态系统是自己独有的,以此为基础才可以为用户提供苹果特有的优秀用户体验。体现在对公司盈利的影响,就是苹果在定价上拥有主动权。最直接的表现就是在智能手机行业趋近成熟,竞争日益激烈的2014年,苹果依然有底气大幅提升iPhone的定价与毛利率水平。这就是生态系统给公司带来的好处。

雷军自然明白生态系统的重要性,因此一直也在强调打造小米的生态系统。

问题在于:格隆觉得大多数人都没有明白什么才是生态系统。

生态系统这个词本来就不是IT的术语,用比喻无非是让不懂技术的人更容易理解一些。格隆认为生态系统的本质就是操作系统(操作系统是一个IT的术语,不清楚具体含义的读者请自行百度)。对于苹果而言就是苹果的iOS系统。很多人为什么高价买iPhone的原因就是很多第三方软件只有在iOS上才有,即使是iOS和安卓都有的软件也是iOS的体验更好。因此很多安卓手机无论硬件多么出色都无法达到iPhone的用户体验,安卓手机之间的同质化竞争永远都威胁不到苹果。这是苹果对iPhone定价最大的底气。所以没有自己的操作系统,生态系统根本无从谈起。或者格隆更不客气点说,没有操作系统而谈生态的都是忽悠——借用一句流行俗语:不以结婚为目的的谈恋爱都是耍流氓。

那么小米可能打造出属于自己的操作系统吗?从情感上讲,格隆无比希望中国的品牌能够打造出一个成功的商用操作系统。但是格隆知道,现实是这件事情无比、无比的困难。

首先,操作系统是所有计算机软件的基础,同时也是最复杂的计算机软件。

PC时代只有两个主流的个人操作系统,就是微软的Windows和苹果的Mac OS。到了智能手机时代就是苹果的iOS和Google的安卓(开源的Linux格隆就不算了)。所以从计算机短短几十年的历史当中,只有美国公司才能做出成功的操作系统来。

可能有读者朋友会非常不服气,觉得勤劳勇敢的中国人民都能做出全世界最大的几个互联网公司,怎么会搞不定操作系统?不都是科技行业吗?

这里格隆就要说两句:

(1)、是的,互联网真算不上什么科技行业。互联网的本质是服务业,服务业就是谁有大市场谁就有大企业。中国13亿人,市场最大,出现大的互联网企业一点都不奇怪。

(2)、软件行业和电子行业才是实打实的高科技产业。

计算机三大底层软件,操作系统(微软、苹果、谷歌)、数据库(甲骨文)和编译器(微软、SUN),都是超级大市场,基本只有老美的公司可以做好。电子行业最核心的芯片设计,无论是PC时代的英特尔还是移动时代的高通,也都是美国公司。

所以说中国的公司想在技术上跟美国硬碰硬,在很长时间内,格隆都还没有那么乐观。

此外,操作系统还有一个另外的特征,就是先发优势不可逆转,原因如下:

(1)操作系统的生命力完全取决于在这个系统上面运行的软件是不是足够丰富,也就是说有没有足够多的开发者愿意为这个系统开发软件。

(2)开发者开发软件的时候首先考虑的是运行这个操作系统的设备是不是足够多,如果不是足够多开发软件一定是亏钱的。

(3)运行这款操作系统的设备多少取决于有有多少用户愿意购买,而用户购买的时候则会考虑操作系统的软件是否丰富。

看到了吗,完全陷入一个死循环!

所以每一个想推出自己操作系统的商家都必须解决先有鸡还是先有蛋的问题。

要么能在没有足够开发者的情况下吸引到足够多的用户。要么能在没有足够多用户的情况下吸引到足够多的开发者。否则这个操作系统一定是死路一条。所以在PC时代,苹果就是陷入了这样的死循环根本没有逆袭微软的机会。是到了智能手机时代,苹果依靠在硬件上革命性的创新,才能够在iOS没有开发者的情况下首先吸引到足够多的用户。而谷歌吸引到足够多用户的原因就是安卓机比苹果卖的便宜。所以在这种情况下,微软再想推广自己的Windows Phone操作系统就只能靠花钱补贴先吸引足够的开发者了,但是这样做显然是事倍功半——微软是PC时代操作系统的绝对老大,智能手机时代也给了它足够的时间和机会去反应,但它的盲目自大与闭目塞听成就了苹果与Google,同时也把自己逼进了一个狭窄的胡同——借用周星驰的名言:曾经有一个机会摆在他面前,他没有珍惜。

正是基于这样的判断,格隆认为:雷军很难在智能手机平台上构建出自己的生态系统。

小米梦的突破口与方向

那么,即使暂时做不出自己的操作系统,小米有没有可能成功的做成一家互联网公司呢?这是小米梦想最终实现的唯一突破口。

格隆觉得这个可以有。

小米是卖硬件的公司还是互联网公司,要看小米的毛利润当中有多大比例是来自于互联网增值服务。

小米入股美的(这一个动作吓坏了格力,同时也激怒了董明珠,以致董明珠说这个入股动作是两个小偷的结合)时披露的数据显示小米2013年的净利润率只有1.3%。很显然截止13年的时候,小米还只是个硬件厂商,互联网增值服务的毛利占比还微乎其微,净利润率水平与纯硬件生产商相当。

根据目前的信息,硬件以外小米赚钱的主要的方式是应用商店以及视频内容。其中游戏业务正成为小米应用商店的重要收入来源。负责游戏的小米互动娱乐部门,11 月的月流水已经达到了 1.75 亿元,截止到 12 月 14日,小米游戏平台流水已经近 2 亿元。而根据小米官方的数据,旗下主题商店、应用商店、游戏中心都已成为强势的内容分发渠道,在 2014 年上半年,小米主题商店、应用商店每天的下载量已经超过 3500 万次。而视频正成为小米的下一个内容目标。今年 11 月加入小米的新浪前副总裁陈彤宣称会用第一批 10亿美元投资内容制作方,首批宣布的项目包括与优酷土豆的内容合作以及 3 亿美元投资爱奇艺等。如果能将这部分收入做大,小米成功转型为一家互联网公司绝对是值得期待的。

互联网的泡沫味道与投资方向

总之,从小米最新这轮融资当中可以看出投资人对小米的未来还是非常乐观的。这种乐观情绪在今年的一级市场普遍存在。很大一部分原因是今年成功上市的中概股实在是太多了。既刺激了一级市场投资人的情绪,也让他们确实有资本挥金如土。至于这样的乐观是不是会形成泡沫,格隆现在还无法断定,但或多或少有点这种味道了。

之前市场上讨论13、14年科技股牛市是否是泡沫的时候,说13、14年互联网牛市和2000年互联网泡沫最大的区别是现在的这些互联网公司都是有实在的业绩的。可是最后二级市场也接受了陌陌这样甚至没有流水的公司上市,那么跟2000年时候的乐观情绪还有什么不同?

格隆在此并非评论陌陌的好坏,而只是想说明市场情绪已经很乐观。这也是格隆一再强调15年美国中概股互联网投资将会比前两年难做很多的原因。反观香港市场上的一些TMT公司,反倒是在最近一轮美联储加息的虹吸效应中跌出了价值——互联网公司也是公司,投资也要讲价值不是?

(完)