下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【概要】

长期以来铁路行业运输效率低下、服务饱受诟病,运输市场份额大幅缩水,唯有改革才是唯一出路。2013 年以来我们已经看到政策对运价放开、投融资改革和土地综合开发的指导,下一步将是相关政策的实质推进,看好铁路改革对整个行业带来的利好。投资标的建议重点关注大秦铁路(601006.SH)、广深铁路(0525.HK)。大秦铁路提价敏感性最高、资产注入预期最强,沪股通稀缺标的;广深铁路(0525.HK)将是铁路土地改革和铁路客运提价的受益第一股。

过去两年的变革

2013 年2 月20 日,提升铁路货物运输价格,被刻意压低的价格出现补涨,为铁路改革埋下伏笔;

2013 年3 月10 日国务院机构改革方案公布,明确铁道部两会后撤销,政府职能并入交通部,新组建中国铁路总公司承担企业职能,正式拉开了中国铁路资产价值重估的序幕;

2013 年6 月6 日中国铁路总公司宣布推出货运组织改革方案,主要改变货运受理方式,运输组织方式,规划货运收费和大力发展铁路门到门全程物流服务;

2013 年8 月19 日国务院发布33 号文,推动多渠道筹集建设资金,首次提出铁路定价机制的市场化改革模式;

2014 年2 月15 日国家发改委再次提升铁路货运运价,特殊运价开始退出历史舞台;

2014 年7 月8 日国家发改委推出铁路发展基金,募资规模在2000 亿至3000 亿,创新铁路投融资体制;

2014 年8 月国务院办公厅印发支持铁路建设实施土地综合开发的文件,明确支持盘活现有铁路用地,股利新建铁路站场实施土地综合开发,改革持续推进。

铁路改革刻不容缓

铁路运输市场份额缩水严重。公益定位和全面管制使得铁路运输市场份额逐年下降;1980 年至目前,铁路客运市场份额由60.6%下降至38.7%,铁路货运市场份额由47.5%下降至15.5%。近两年来,铁路营业里程快速扩张,但货运量、货运周转量增长率却仍不见起色。本是最经济环保的运输方式却没有得到最好的利用,铁路在货运市场上份额的缩水使得社会整体的运输成本不断升高,运输效率逐渐降低。

集中投资带来的债务负担过重,迫切需要提升自身盈利能力。铁总未来三年将面临分别约每年超过2000 亿元的还本付息压力,和三年共约近2 万亿的铁路投资压力,即使考虑到顺利出世的铁路发展基金2000 亿、自身每年经营现金流2000 亿元和15 年到期的过渡性补贴不足千亿,铁总的资金缺口依然巨大,提高自身盈利能力迫在眉睫。

运输效率低下,服务意识欠缺。货运上,铁路行业货运受理方式复杂,渠道窄,收费不规范,运输编制乱;客运上,普通列车卫生脏乱差、乘务员服务意识低等一系列问题一直都饱受诟病。

彻底根治铁路现存问题,改革才是唯一出路。铁路改革呼声已久,2013 年政企分开彰显了政府决心,2013 年以来我们已经看到政策对运价放开、投融资改革和土地综合开发的指导,下一步将是相关政策的实质推进。改革将主要包括:1)价格要素重估,提高被长期压制的货运和客运价格;2)土地综合开发,盘活土地存量,充分利用土地增量。

价格要素 提价预期

铁总内忧外患

2014年铁路投资逼近历史高点,铁总资金缺口巨大。今年4 月底国务院会议后铁路全年固定资产投资从6,300 亿元上调到8,000 亿元以上(其中铁总7,300 亿元),2014 年的铁路投资逼近了2010年8,427 亿元的高点。铁总主要依靠银行贷款和发行债务持续经营,截止今年三季度末,铁总累计发行铁路债尚未到期部分8,760 亿元,尚未到期的中期票据和短期融资券共1,250 亿元,另外铁总还有约19,575 亿的银行借款,而发债成本逐上升,2012 年铁总发行的铁路债利率维持在4.5%-5%,2013 年-2014 年初,利率已经上涨到5.5%-6%,最近发行的铁路10 年、20 年期债券品种的利率区间均在5.2%以上。

铁总2014年前三季度还本付息的资金高达2,015.5 亿元,同比上涨68.9%,占到同期铁总用于建设投资资金4,045.7 亿元的近一半。铁总未来三年将面临分别约每年>2,000 亿元的还本付息压力,和三年共约近2 万亿的铁路投资压力,我们测算铁总每年的经营现金流约为2000 亿元,这就意味着基本上全部的经营现金流都用来还本付息。经测算每年铁总的资金缺口超过6,000 亿元,即使考虑到顺利出世的铁路发展基金2,000亿元,铁总的资金缺口约为依然巨大。

货运提价预期重燃

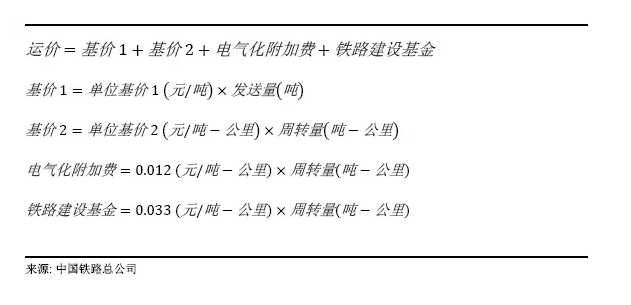

中国铁路运价受到发改委的高度管制,并非由市场决定。并且有两种运价:1)国家铁路货物统一运价(适用于国家铁路);2)由发改委批准的铁路货物特殊运价,适用于部分国家铁路和合资铁路。

国家铁路货物统一运价由四部分组成:

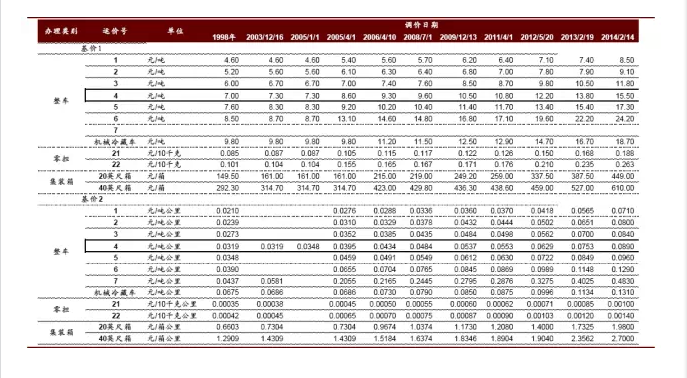

发改委规定基价1 和基价2 在六种货物种类间定价有所不同。从1997 年到2014 年,基价费率基本每年上调一次。

在铁总还本付息压力和铁路投资压力的双重夹击下,铁总首先应确保铁路可以盈利,对铁路人工成本上涨和高铁持续竣工带来的折旧和财务费用上升进行补偿。预计2015 年人工成本,财务费用和折旧将增加约500 亿,2015年货运价格再次提升1 分才可以基本弥补这份铁路成本的上升。

铁路货运历次提价(下图)

客运提价初见端倪。1995 年10 月1 日,为了缓解铁路客运价格偏低、企业严重亏损的问题,经国务院批准,旅客票价基价率从每人公里0.0386 元调整至每人公里0.0586 元。自1995 年至今,伴随着物价上涨与国民收入的增长,铁路客运基准票价却十九年未变。只有在2008 年,针对动车组,国家发改委按照《价格法》允许实行新运价价格,其指定的硬座票价水平平均在0.3-0.35 元/人公里之间。

铁路客运基础票价与其他运输方式相比较低,以单位客公里运价作为比较,高铁高于公路,动车与公路相当,普快列车约为公路的1/2,为民航的20%。由于社会舆论等压力,客运调价政策阻力较大。但在铁路客运基本不盈利(大批高铁开通初期带来巨亏),客运基础票价十九年未动的严峻形势下,我们预计明年客运基础票价或可以上涨15%。2013 年铁总客运收入为2086.5 亿元,我们假设明年票价平均水平提升15%,则铁总明年至少可以增加客运收入313 亿元。

铁路普快客车票价不及公路一半(下图)

市场化定价是未来趋势

历史上我国对铁路运输价格实行严格管制,国务院在2013 年下发的33 文中提出“铁路运价改革要坚持市场化取向,货运价格将改为政府指导价”。2014 年4 月1 日,发改委批准了隶属于神华集团的包神线和准池线的运价。包神线运价由0.15 元/吨公里上升到0.2 元/吨公里,公司可以根据市场需求在+/-10%范围内自主定价。准池线已于2014 年10月开始运营,发改委批准公司可以根据市场和客户需求自主定价。

准池铁路和包神铁路的定价方式将是未来整体铁路货运市场的方向。运价市场化可以使得运力分配更为合理,运输环节更趋公平,同时也更有利于吸引社会资本进入。预计2015 年铁路普货运价再提价1 分-1 分5,达到与公路运价的合理比价关系。再之后预计铁路价格将以政府指导价为限价,铁路企业可以在限价范围内自主定价。

同样客运的长期市场化定价将是趋势。由于铁路客运关系民生,具有公益性质,提价政策阻力较大。但由于长期价格受到抑制,客运并不盈利,而中央财政补贴只是杯水车薪。伴随着中央财政的政策性补贴(2013-2015 实行过渡性补贴,预计每年不到千亿)到期,铁路客运短期提价是看点,长期市场化定价是趋势。

资源要素,落实土地改革

2014年8月国务院办公厅印发37 号文《关于支持铁路建设实施土地综合开发的意见》,明确了四个方面的政策措施。一是支持盘活现有铁路用地,推动土地综合开发;二是鼓励新建铁路站场实施土地综合开发;三是完善土地综合开发的配套政策;四是加强土地综合开发的监管和协调。它是继2013 年8 月国务院发布33 号文后对铁路土地改革的实质性推进。铁路土地综合开发的政策意见主要解决两方面的问题:一是目前土地现有存量的问题,政府有可能将现有土地经营权授于铁总,以供铁总日后盘活利用,进行多元化发展;二是未来铁路建设开发过程中土地增量的问题,未来新建的货站/货场和铁路旁的土地可能会在建设规划中交由铁总进行综合开发,以免除后续繁杂的手续。

土地综合开发有望实现铁路城镇综合体,并利于铁总降低资金压力。对现有的铁路用地进行综合开发,实际上是盘活了铁路周边的商业生态,铁路交通枢纽地位更加明确,有望实现铁路城镇综合体,商业开发价值巨大。在新建铁路时分享沿线土地的增值收益或更能吸引资本流入,以降低铁总建设和运营轨道的资金压力。目前铁总各个路局正在盘点可开发的土地,但铁总并未拟定开发战略,2015 年或有明显进展。

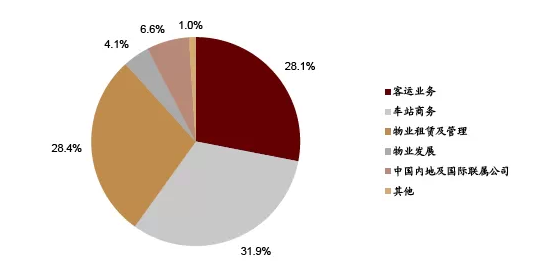

香港铁路土地经营模式比较成功,车站及周边地块的地上、地下空间都可以利用,通过物业开发和租赁获得收益。港铁在兴建铁路的同时,和地产商合作开发铁路沿线、车站周边及上盖的物业,港铁公司一般可分享一半利润,其他收益来源还包括商场租金、广告和物业管理等。港铁公司2014 年上半年的EBITDA 中约有31.9%是车站商务贡献,约有32.5%是由物业租赁和物业发展贡献。

投资标的:大秦铁路(601006.SH) 广深铁路(0525.HK)

铁路改革整体进程和力度频频超出预期,政企分开、货运组织改革逐步展开、投融资改革,铁路发展基金稳步推进,内部整合,盘活土地,下一步或是经营体制的实质性改变,干线公司直接上市或者资产注入上市公司。这一些改革措施都将着实提高铁路公司的盈利能力。大秦铁路提价敏感性最高、资产注入预期最强;广深铁路将是铁路土地改革和铁路客运提价的受益第一股。

大秦铁路(601006.SH):提价敏感性最高,外延式增长可期,2015年业绩加速

铁路改革带来的是资产重估和外延式增长,大秦铁路在价格因素重估上最为敏感,且在建设成本、运距和规模优势等竞争力方面均有优势;外延式增长方面大秦铁路的优先度和兑现能力最强。

效率最高的中国煤炭运输大动脉。一条铁路年运量4.5 亿吨,独立的250 列货车整编成列,一列火车车头车尾长达3 公里,不到3 分钟一列机车呼啸而过,所有的操作均由可视化的专业系统操控,全球最高的效率只能在大秦才可以看到。

铁路改革中价格重估敏感性最高。大秦铁路对于铁路货运价格提升弹性最大,在铁总还本付息压力和铁路巨额投资压力的双重夹击下,2015年价格依然还有上涨空间,2015年货运价格每提升一分钱,将增厚大秦盈利约15%-20%。

2015 年货运提价的业绩敏感性分析

外延式扩展机会大秦优先度最高。目前铁路资产均在铁总手中,但在大秦线运能基本饱和的情况下,不排除在铁路改革的推进中铁总会允许公司做收购进一步扩张运能,奠定未来增长。大秦最有机会成为铁路改革中最重要的融资平台,外延式成长可以看高一线。

大秦是A 股稀缺的现金流强劲且高分红的股票,受益于沪港通。

大秦现金流强劲,基本面稳健:1)在大宗商品萎靡形势下运量能够逆势增长的唯一铁路公司;2)运价的提升能够完全抵消营改增的负面影响。大秦在A 股市场具有稀缺性,受益于沪港通。

2015 年业绩增速有望达到20%以上:1)营改增的正面影响将体现在2015年一季度,因为四季度集中成本结算,但其中部分发票抵扣将发生在2015年一季度;2)提价一分钱有望增厚业绩15-20%;3)朔黄铁路今年受营改增影响出现业绩下滑,明年有望恢复正常增长。

大秦铁路目前估值2014 年10 倍市盈率,依然显著低于国际可比公司14-15 倍的估值,而目前分红收益率5.3%,具有足够的安全边际,建议“买入”。

广深铁路(0525.HK)受益客运提价和铁路土地改革第一股

铁路土地综合开发的最大受益者。广深铁路IPO 时披露持有125宗土地,总面积达近1200 万平米,扣除铁路沿线安全区和固定的货场货站以及办公区域,可能还剩有约30%的可供开发的面积。目前公司广深沿线的22个货站已经有19 个闲置,可以进行开发,且地处繁华地段。参考港铁公司的铁路土地开发模式,沿线地产开发、车站商务及物业发展等可能性如果能够得到落实,将会成为广深铁路新的盈利增长点。

客运提价的最大受益者。客运基准价格每提升1%,公司的盈利能够提升3.5%。如果客运基准价格2015 年提升15%,则广深铁路公司2015 年盈利提升53%,将是铁路客运价格提升最大受益者。

收购货运资产增强竞争力。公司2013年四季度收购了中铁集装箱大朗办理站与集装箱有关的货运业务,2014年二季度购买广铁经开公司包括棠溪货场、江高货场、广深物流中心、羊铁物流中心和韶关物流中心的货运相关资产;三季度增持了主要从事货运仓储的增城荔华公司17.7%的股份。在今年货运量急剧下滑的严峻形势下,公司亟需整合周边货运资产,优化货运业务结构,为未来货运增长铺路。

预计2014/15年每股盈利为0.13/0.14 元,公司港股价格较A股价格折价32%,建议“买入”。(来自国信港股)