下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Join

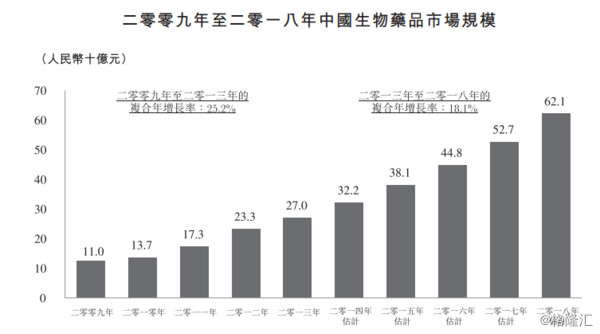

三生制药最早在2007年在美国纳斯达克上市,后再2013年5月进行了私有化。而最近又在香港招股,集资55.2亿元。获得约200倍超额认购,可见市场对这个生物制药的龙头企业还是十分关注。 国务院5月19日发布的《中国制造2025》中提出要聚焦生物医药等板块,也体现政府对生物医药行业的重视。中国生物制药市场近几年保持了25%的年化增长率,高于整个制药市场的18%。

中国生物制药的龙头三生制药在2013年按哺乳动物细胞表达的生物药品销 售额计,在中国公司中排名第一。 而按所有生物药品销售 额计,在中国公司中排名第二。

公司主打的两款产品:益比奥和特比澳, 主要用于肿瘤领域, 占总收入90%以上。

特比澳是全球唯一商业化的重组人血小板生成素产品 ,用于治疗血小板缺乏症。 而 益比奥主要用于肾科领域,治疗 慢性肾病相关贫血症。 益比奥在中国的重组人促红素市场处于 领先地位,二零一三年按销售额计算占 43.6%的市场份额,超过位列其后的六大竞争对手的合并市场份额 。

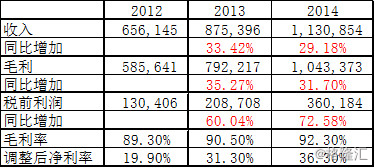

从公司90%以上的毛利可以看出,公司的产品是有非常高的定价权,产品安全边际十分之高。另外 中国生物制药市场近几年保持了25%的年化增长率,高于整个制药市场的18%。 而三生制药由于相关细分市场的龙头地位,收入保持在30%以上的增幅。在净利润上, 在扣除 剔除私有化成本、上市成本和投资减值后, 净利率分别为19.9%,31.3%和36.3%。

公司发展潜力巨大

三生制药的主打产品主要应用在肿瘤领域,目前,全国每年有282万例新发肿瘤病例,约196万人死于肿瘤。到2020年,预计我国每年新发肿瘤病例将达388万。更值得关注的是,全球新发癌症病人中,我国占了20%;癌症死亡病人中,我国占了24%。 目前我国每死亡5人,即有1人是死于癌症; 0至64岁人口中,每死亡4人,即有1人死于癌症。在癌症患病率不断攀升及医保覆盖范围不断提高的推动下, 公司的两款核心产品特比澳及益比奥将会体现高增长潜力。

三生希望通过内部研发以及合作安排扩大其产品线。目标是于 2019 年前推出至少五种新产品。公司近期收 购赛保尔生物,一家拥有重组人促红素产品赛博尔的公司。 重组人促红素产品在二级医院和一级医院的销售正在大 幅增长,将赛博尔纳入产品组合将扩大在二级医院和一级医院的渗透范围 。另外 公司拥有20种在研产品,其中14种产品作为国家一类新药正在开发。公司拥有八种肾科在研产品,包括三种下一代红细胞生成刺激剂。公司拥有六种肿瘤科在研产品,包括三种单克隆抗体在研产品。公司亦拥有多种在研产品用以治疗需求未获满足的自身免疫疾病,例如类风湿性关节炎及顽固性痛风。最后集团非常希望向国际市场进军,集团近期收购意大利医 药制造商Sirton,有助于开拓欧洲市场。

好公司不代表有好价格:三生制药估值略高

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有该公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。