下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇16日讯,“股王”腾讯(00700.HK)将在今日收盘后公布一季报。财报发布前夕,继昨日大跌3.35%后,今日盘中依旧下跌,截止发稿前,跌幅1.36%,现报392.6港元,成交额34.32亿港元,最新市值3.76万亿港元。

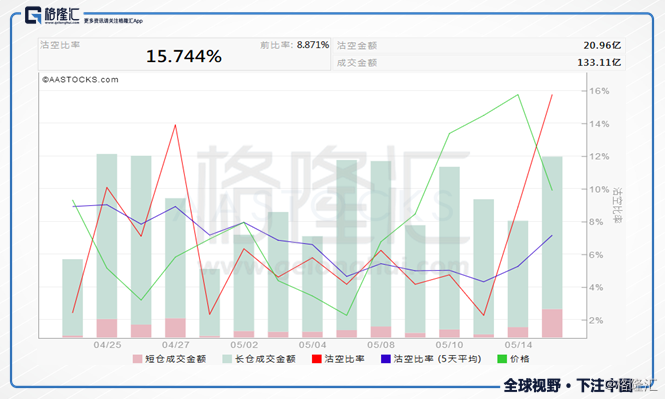

腾讯放榜前夕被“空军”狙击,沽空率飙至15.7%的逾1个月高,拖累股份及大市终止连升格局。股份昨日沽空额达21亿元,占股份总成交15.7%,相对本月首10个交易日,股份日均沽空率仅5.4%。

另外,A股入摩后,MSCI中国指数股比重将有所调整,多只在港上市重磅中资股的比重将下降,当中“股王”腾讯控股减幅最显著。花旗报告指,腾讯相关占比将由17.5%降至16.36%,减少了1.14%。

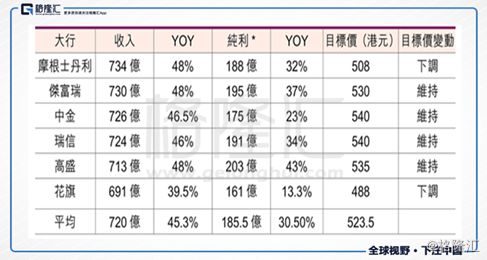

面对沽空和权重下调等利空影响,腾讯一季度业绩表现对于重振市场信心至关重要。大行对于腾讯首季度营收预测为690-740亿元人民币,净利润预测为160-210亿元人民币。另外,大行给予腾讯目标价介乎508至540港元。按照目标价的平均价格523.5港元,较昨日398港元,潜在升幅达到31%。

(表:大行对于腾讯首季度业绩预测及目标价)

大摩和中金等机构依然看好腾讯,而花旗最为看淡其前景。花旗虽然维持其“买入”评级,但就将目标价由532元大幅下调至488元,同时将腾讯于2018至2020年各年收入预期分别下调4.3%、5.7%及5.1%,主因都是受累游戏业务出现放缓。

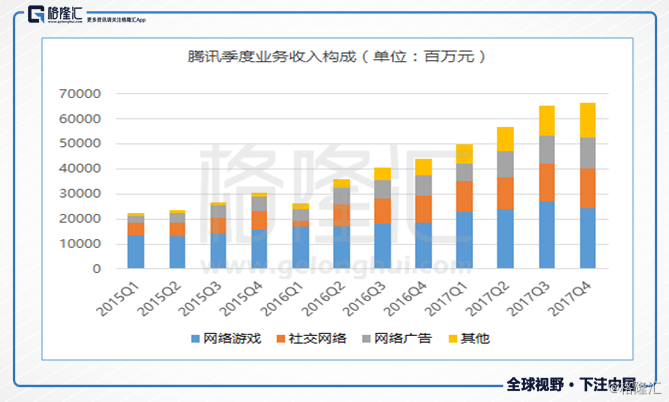

据腾讯2017年四季度报中,其在线游戏业务季度环比下滑9%,虽然公司网游业务同比增长32%至人民币243.67亿元,但环比下降9%也是自2015年二季度以来,腾讯游戏业务首次出现季度环比下降。

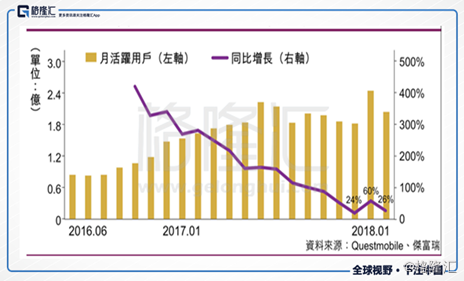

伽马数据发布的《2018年1-3月移动游戏产业报告》显示,全国移动游戏市场一季度同比增长12.5%。12.5%的同比增长率为2016年以来的最低值,手游市场规模基数增大、人口红利见底等原因导致手游很难再保持以往的快速增幅。不过腾讯的王牌手游《王者荣耀》依旧保持较高程度的增速,且仍然稳居腾讯收入榜榜首,季度流水超过40亿元。其中2018年1月,王者荣耀月活跃用户达到了历史新高,突破了2.4亿人,同比增长60%。

中信证券认为,腾讯移动游戏业务将持续强劲。腾讯第一季度共上线10款移动游戏,IOS中国区排行榜数据显示王者荣耀、QQ飞车等主力产品收入流水依然强劲,预计2018一季度腾讯移动游戏收入为205亿元,同比增加59%,环比增加21%;受2017年高基数影响,PC端游戏预计全年同比增长0%-10%。

对于游戏业务可能出现的波动,中信证券认为腾讯在游戏业务中已全环节布局,腾讯移动游戏平台属性突出,较传统游戏公司项目属性存在显著差异,业绩表现主要和国内市场整体景气度相关,单游戏产品业绩波动更多是短期扰动,不影响长期逻辑。

除了手游收入以外,广告收入是另一增长动力,自3月起微信朋友圈广告投放增加、小程序变现能力多元化,现时小程序首季MAU基本上达4亿以上,将支撑腾讯在广告市场提升份额。

在两大业务推动下,各券商预计腾讯上季整体收入将按年增长45%至48%,即约720亿至730亿元人民币。不过,非通用会计纯利的按年增幅差异较大,介乎23%至37%,主要是各行对毛利前景看法分歧。