下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

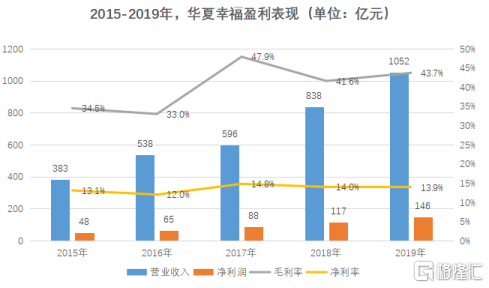

4月25日,华夏幸福基业股份有限公司(以下称“华夏幸福”)发布2019年度报告。数据显示,华夏幸福2019年实现营业收入1052.10亿元,在首次跻身“千亿收入俱乐部”的同时,公司营业收入、净利润、毛利率三项指标近5年复合增速达到29%、32%和37%,均体现出穿越周期的良好运营能力。

从2002年固安工业园区起步、开启产业新城业务模式,到2007年和2009年先后开始大厂、香河的产业新城开发;再从2012年走出环京区域、布局全国市场,到2019年进一步明确产业新城及相关业务和商业地产及相关业务双轮驱动的发展战略。历经20年风风雨雨,华夏幸福最终成长为如今国内领先的产业新城运营商。

在4月26日召开的2019年度业绩发布会上,华夏幸福董事长王文学表示,2019年是“都市圈元年”,未来中国经济增长的结构性机会在都市圈,中国不动产的结构性机会也集中在都市圈。华夏幸福的战略定位也从“中国领先的产业新城运营商”转变为“中国领先的核心都市圈不动产投资开发及运营管理平台”。

华夏幸福将如何抓住都市圈发展机遇?在转型升级的过程中,华夏幸福深耕都市圈的底气又在哪里?对投资者来说又意味着怎样的新机会?

基本面持续向好,回款创新高,负债率优化明显

2019年,华夏幸福实现营业收入1052.10亿元,同比增长25.6%;实现归母净利润146.12亿元,同比增长24.4%。同时,华夏幸福毛利率为43.68%,同比提高了2.06个百分点,净利率则继续维持在14%左右,整体盈利能力处于较高水平。根据华夏幸福与平安对赌协议的承诺,2019年公司至少要完成144.88亿元的归母净利润,而最终华夏幸福顺利达标。

在销售额方面,华夏幸福2019年整体实现销售额1431.72亿元。虽然由于2017-2018年孔雀城拿地相对不足,导致2019年销售额同比略有下滑,但作为公司发展重要支点的产业新城仍然保持了相对稳健的增长态势。数据显示,华夏幸福产业新城业务园区实现收入368.37亿元,同比增长18.68%。

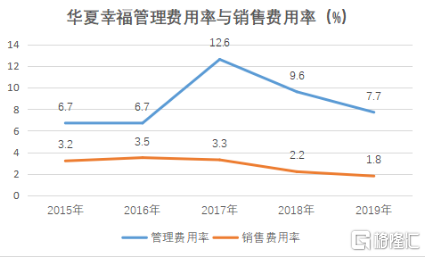

2019年,华夏幸福继续实行降费增效。2018年,公司的管理费和销售费用率下降了3个百分点和1.1个百分点,2019年在2018年的基础上持续改善,管理费用率和销售费用率继续下降1.9个百分点和0.4个百分点。

近年来,市场对华夏幸福的现金流状况颇有疑虑,而华夏幸福现金流紧张主要原因在于,产业新城作为与地方政府的合作项目,回款周期一般在2年左右,较长账期在一定程度上影响了回款效率。

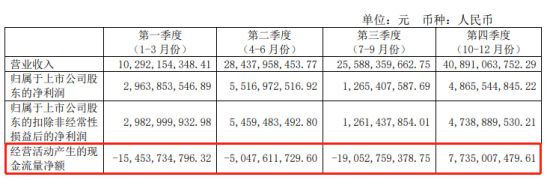

不过从2019年财务数据上看,华夏幸福现金流状况已大幅改善。数据显示,虽然华夏幸福在2019年的经营性现金流净额仍为负,但整个公司在2019年的四季度经营活动产生的现金流净流入达到77.35亿元,单季度大幅转正呈现出边际改善的趋势。

与此同时,华夏幸福2019年全口径回款955亿元,其中包括了879亿元的经营性回款和76亿元的投资性回款,不仅相较于2018年的789亿元全口径回款同比增长21%,也超过了2016年回款高峰时的923亿元,创下历史新高。

回款的改善不仅进一步说明公司多项提升经营质量管理的动作取得明显成效,也标志着经过近20年的打磨,华夏幸福的产业新城模式逐渐进入成熟期——2019年,华夏幸福产业新城园区招商签约近2000亿元,旗下79座产业新城启动,其中已有66座整体实现回款,22座进入了成熟期,成为公司稳定现金流的重要贡献点。

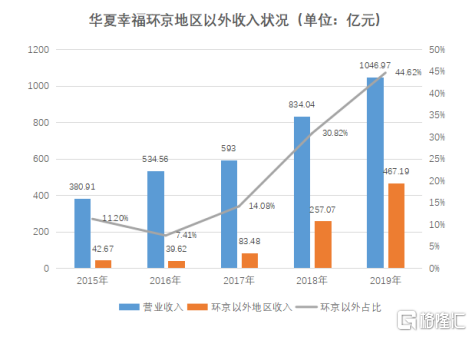

值得注意的是,将主营业务收入按区域划分,2019年华夏幸福环北京收入为579.79亿元,同比增长了0.49%,而环京以外区域实现收入467.19亿元,同比大幅增长81.7%。可以预见的是,随着华夏幸福逐渐摆脱“环京依赖症”,在长三角、粤港澳大湾区等其他核心都市圈站稳脚跟,公司环京以外区域的收入规模以及占比预计将继续增长,实现多点开花的发展局面。

异地复制成果显著,重仓都市圈,把握经济增长的结构性机会

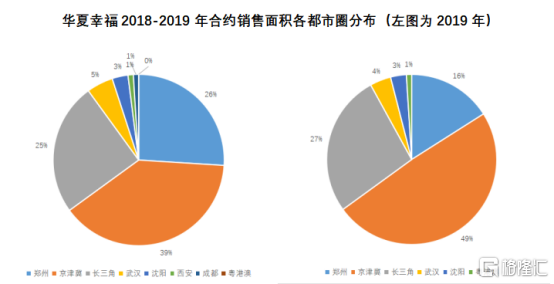

华夏幸福收入区域结构的不断完善,还是要得益于产业新城模式异地复制的成功。从2017年开始,华夏幸福大力推进异地复制战略,截至2019年近3年时间,不仅整个外埠区域收入占比提升到44%,销售额占比和房地产销售面积占比也分别提升至58%和60%,异地复制成效显著。

值得一提的是,2019年华夏幸福在环郑州区域的销售面积为306万平方米,同比增长了23.9%,相比2018年占比增加了近10个百分点,成为华夏幸福销售增长最为亮眼的地区。

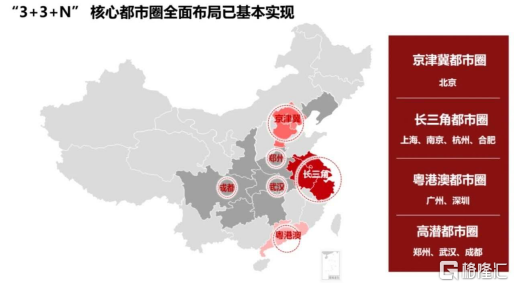

2019年,华夏幸福持续重仓都市圈,把握未来中国经济增长的结构性机会。截至目前,华夏幸福产业新城共布局了13个省、15个都市圈,基本完成3+3+N核心都市圈布局。除京津冀都市圈为华夏幸福的主产区以外,长三角都市圈已经成为业绩增长第二极。数据显示,在收入贡献方面,杭州都市圈收入163.57亿元,同比增长85.75%;南京都市圈为114.59亿元,同比增长68.44%;合肥都市圈贡献45.61亿元,同比增长381.51%。综合来看,整个长三角区域的营收贡献达到323.76亿元,占华夏幸福总营收约30%。

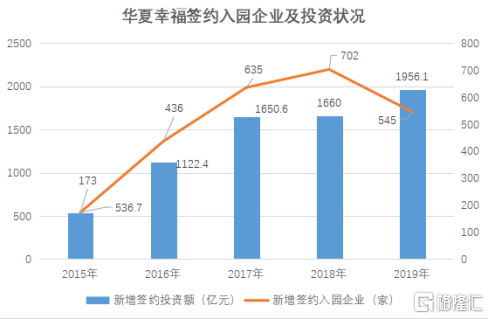

在产业招商的角度,华夏幸福的招商规模再创新高。数据显示,2019年整体签约1956.13亿元,同比增长17.8%,创历史新高;新增签约入园企业545家,平均单家新增签约投资额较去年同期高出52.1%。尤其是其中的大项目招商(签约投资额在5亿元以上)贡献率达到85%。其中总投资135亿的欧菲光项目落地安徽舒城,总投资135亿的欣旺达项目落地南京溧水,总投资290亿的合丰泰项目落地浙江湖州南浔。在重点都市圈中,长三角都市圈的江苏、浙江、安徽、郑州、武汉,五大都市圈产业招商的占比约72%。

在4月26日召开的2019年度业绩发布会上,华夏幸福董事长王文学表示,2019年是“都市圈元年”,未来中国经济增长的结构性机会在都市圈,中国不动产的结构性机会也集中在都市圈。而华夏幸福也抓住都市圈的发展良机,产业新城布局日臻完善。2019年,嘉善产业新城入选2019浙江省高质量发展优秀案例。2020年,固安新型显示产业基地被科技部火炬高技术产业开发中心批准为国家火炬特色产业基地。

另据数据显示,在已启动的79座产业新城中,72座已有产业项目签约落地,66座已整体实现回款,22座已进入成熟期,成熟期的标志正是产业新城净现金流转正。随着华夏幸福产业新城的业务进一步聚焦深耕,预计未来整体回款和经营性现金流将会更上一个新台阶。

“三新战略”开启,首次涉足商业地产及相关业务,北京、武汉项目成2020年看点

在房地产行业,转型升级一直是一个绕不开的话题。此前,产业新城起家的华夏幸福一直定位为“中国领先的产业新城运营商”,但是自从平安成为公司第二大股东之后,华夏幸福也开始探索新业务,在产业新城的基础上,加速开拓轻资产模式。

据了解,该业务将由2019年从华润置地加入的华夏幸福联席董事长、首席执行官暨总裁吴向东先生负责。在业绩发布会上,吴向东先生表示,经过一年的热身,华夏幸福的新业务将在今年全面落地。

其实早在去年,华夏幸福就已经提出“三新战略”:在做大做强产业新城业务的同时,全力开拓新模式、新领域、新地域,在商业综合体、公共住房、康养、科学社区等商业地产领域取得突破,实现公司业务结构多元化。

在新模式方面,2019年华夏幸福落地北京丽泽项目首个“轻资产”业务模式,与中国平安合作,为中国平安在不动产领域配置保险资产提供全方位管理服务,通过精细化运营开阔新的业绩增长点。在新领域方面,公司积极探索并布局包括商业综合体、公共住房、康养、科学社区等相关领域,2019年摘牌公司武汉长江中心综合体项目,布局深圳市坪山、盐田、宝安、光明等6个及东莞2个城市更新项目。其中,深圳市盐田区田心项目已通过深圳市政府重点更新项目计划立项。在新地域方面,华夏幸福通过北京丽泽、武汉长江中心两大标杆项目进入北京及华中片区核心圈层,开启新业务在核心都市圈内的布局。

武汉长江中心项目效果图

值得注意的是,北京的丽泽项目和武汉的长江中心项目已经于日前动工,前者是华夏幸福轻资产业务模式的首次尝试,后者则计划打造包括办公、商业、住宅和公寓的综合体项目,未来可能会为华夏幸福打造新的业绩增长点,探索新的业务模式。

在原有产业和住宅业务的基础上,“三新战略”将成为华夏幸福拓展增长空间的有益补充,明确产业新城和商业地产双轮驱动的发展战略也将进一步增强华夏幸福都市圈发展综合解决方案的提供能力,为公司在中国新一轮都市圈建设发展中占据更有利的地位。

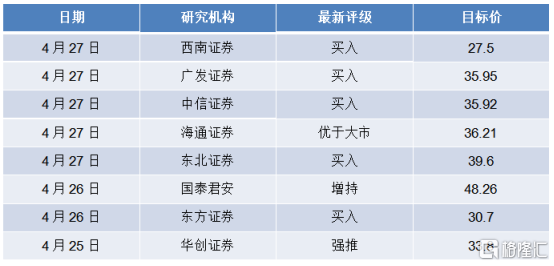

结语:机构展望积极,目标价高看至48.26元

华夏幸福在去年的亮眼表现也得到了二级市场投资者的认可。在华夏幸福年报披露后,4月27日至4月30日共4个交易日,华夏幸福股价累计涨幅高达14.6%。另一边,评级机构和海内外投行也给予华夏幸福积极展望。

其中,4月14日,惠誉维持华夏幸福评级,展望“稳定”。惠誉表示,华夏幸福的杠杆率在2019-2020年将继续徘徊在65%左右,但将从2021年开始逐渐下降。“由于多元化的加速,华夏幸福现金回款问题将得到解决。房地产销售和政府结算款带来的现金收入增加,将有助于支持推动公司增长而进行的额外投资。”

与此同时,国内不少知名券商也对华夏幸福进行覆盖,评级乐观。Wind数据显示,今年以来共8家国内券商对华夏幸福进行目标价展望,其中国泰君安将目标价设为48.26元,较华夏幸福当前股价23元,约有1倍的上涨空间。此外, 根据Wind一致预期,华夏幸福2020年营业收入预计达到1274亿元,同比增长21%;预计实现净利润181亿元,同比增长24%,同时ROE达到28.8%,继续维持较高水平。