下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 借东风

2016年,中国保险业迎来重要的转折点。一是银监会与保监会合并成立银保监会,二是提出"保险姓保",回归初心,从产品到销售环节,保险业全面回归保障的本源。

近年来,分析与评论界喜欢用"上半场"和"下半场"的视角去审视每个产业。

在我看来,所谓"上半场"云云,往往是一个行业从建立之初,到大量玩家进场,竞争剧烈,导致产能过剩,利润削弱,达到一个不可持续的顶峰。而"下半场"之为物,则是行业向头部集中,差异化竞争,扬长避短,最终每家公司形成各自的特色。

更重要的是,科技力量对传统业务模式与形态的重塑,将会贯穿整个"保险下半场"。

一、寿险改革的自身节奏

中国保险业的上半场,以2015年前后激烈的同质化结束。而下半场,则是以2016年成立银保监会与提出"保险姓保"作为开始的。

在2016年这一轮保险业的调整中,平安采取了收缩银保、缩减万能险、投连险等产品的销售,增加传统寿险与传统健康险的销售。而这一次调整,成为平安后来一系列改革的序曲。

按照平安自身的节奏,2018年下半年,由董事长兼CEO马明哲先生亲自挂帅,启动了一场"寿险业务改革"。马明哲说:"我们并不满足我们当前取得的进步,面对未来的变革,我们应该走在市场变革的前列。"

寿险改革的目标是使平安"成为全球最领先的人寿保险公司,不仅是规模最大,更要成为行业的标杆。"

寿险业务改革从两个角度去理解,一个是产品,一个是代理人。而产品的改革有狭义与广义之分。狭义的产品改革,是从2016年开始的,与中国保险业监管思路调整相伴随。今天,这个产品层面的狭义的改革的结果,我们已经看的很清楚了。

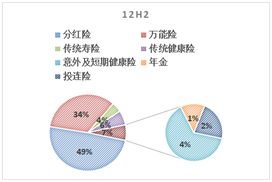

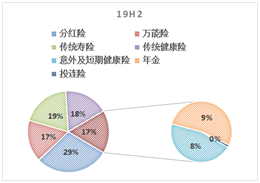

2012年平安的产品结构中,分红险和万能险的保费加在一起占比超过80%;而到了2019年年底,分红险与万能险保费为46%。同时,传统寿险(长期寿险)、传统健康险(长期健康险)、以及年金险和意外与短期健康险的占比都显著提高。

中国平安寿险与健康险产品结构,2012-2019,数据来源:公司年报

事实上,分红险与万用寿险的保费来自既有保单的续期保费,新单已经大幅度减少。

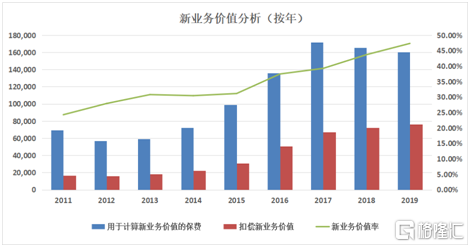

产品结构的优化,带来最直接的结果就是新业务价值率的大幅度提高。我们知道,保险众多险种中间,长期寿险和长期健康险的新业务价值率最高。既然近年来平安的产品结构中长期寿险和长期健康险在保费中的占比大幅度提高,那么所导致的结果就是新业务价值率的持续提升。

中国平安寿险与健康险新业务价值率,2011-2019,数据来源:公司年报

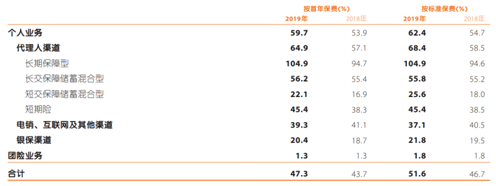

各类险种中间,期限越长、保障成分越高的险种,对应的新业务价值率越高。根据中国平安2019年报披露,截至2019年底,中国平安代理人业务中的长期保障性产品新业务价值率高达104.9,长期保障储蓄混合型的新业务价值率为56.2;而短期保障储蓄混合型、短期险、电商互联网渠道、以及银保产品的新业务价值率普遍低于50%,团险的新业务价值率仅为1.3%。

中国平安寿险与健康险各渠道与险种的新业务价值率,数据来源:公司2019年报

基于以上数字可以清晰地看到,基于"保险姓保、回归保险本质"的产品改革,平安已经取得了显著的成效。但这些只是狭义的改革,仅有这些还远远不够;广义的改革,是对国内乃至全球保险销售方式、行业组织形式的反思以及对既有模式的突破和优化。

二、科技与线上化进程加速

保险下半场的进程,在2020年一季度发生了历史性的转折,许多进程被加速,其中最重要的就是科技力量对先前保险销售与行业组织模式的重构性赋能(disruptive empowerment)。这种赋能体现在产品、体现在代理员、也体现在对传统保险销售展业模式的突破与重构。

科技因素对传统行业形态的重构,是一个历史性的进程;而此次突发的新冠肺炎疫情,则把这个进程的速度加快了。

平安的科技实力对传统业务的线上化支持,体现在销售、代理人、运营、服务以及理赔五大方面。

在销售上,AI技术全方位应用于寿险代理人的面试、培训和销售支持。在疫情期间,平安寿险借助「金管家」APP、「口袋E」APP等在线平台,进行在线早会、远程培训直播间、代理人专属的智能助理AskBob等支持代理人保持活跃的营销活动。自上线以来累计面试720万人次、减少人工面试时长83万小时,其中第一季度面试120万人次,同比增长28%;通过AI技术构建代理人画像、精准分类、并对代理人进行多维度培养、培训以及管理。

在代理人方面,平安寿险为助力代理人抗击疫情,对代理人推出多项队伍关怀补贴政策,实施更为灵活的考核制度,最小化疫情对代理人的影响。截至2020年3月末,平安寿险个人代理人数量为113.2万人,较年初下降3.0%。

此外,平安利用科技支持代理人线上培训,通过「知鸟」APP支持超100万寿险代理人并发在线直播,日均直播参与人次近300万。同时平安开展广泛赠险、海量互联网内容营销等活动,多模式获客、粘客,大力支持代理人展业,为疫情后业务恢复奠定基础。

在运营上,平安通过科技全面实现对金融业务流程的优化改造,提升效率,优化用户体验。平安运用智能机器人、OCR等技术实现产险的自动化与智能化销售,在全国逐步推广;产险主要产品线的整体流程在线化率提升至99.3%,无纸化率达99.8%。

在客户服务上,平安打造的智能语音机器人广泛应用于银行、保险等业务领域,第一季度累计服务量超过1.09亿次;3月客户净推荐率(NPS)较年初上升1.62个百分点。

在理赔上,第一季度,平安寿险完成68万件赔付,最快赔付耗时仅1分钟,其中新冠肺炎责任赔付案件187件,最快赔付耗时仅3分钟。

此外,新冠肺炎疫情期间,平安产险聚合线上服务,推出"一键理赔"功能,实现客户随时随地全流程"无接触"办理赔。截至2020年3月末,"平安好车主"APP注册用户数首次突破1亿,较年初增长11.6%;3月当月活跃用户数突破2,500万。

回顾平安三十年的发展轨迹,从10年保险到10年综合金融,再到10年科技,然而科技作为平安的秘密武器,一直是被市场理解为加分项;经过了最近几年不断有科技公司单独上市,人们往往把平安科技的发展模式路径归结为"内部孵化,单独上市"这样。

然而此次疫情的冲击之下,平安多年以来在科技的积累,却派上了紧急用场,成了一支重要的力量。一方面,科技因素对传统业务形成了强大的托底效应,能够线上化的业务在很短的时间里逐一线上化,使得疫情冲击降到了最小;

另一方面,更重要的是,站在长期的角度来看,科技与传统业务的关系,在疫情的冲击之下,面临重要的反思与重构。未来社会,保险业务会以一种什么样的形态呈现?销售、理赔、服务等一系列环节会发生怎样的改变?

这不只关系到如何理解保险市场,更关系到如何看待平安的估值这个资本市场最关心的问题。

三、平安的估值底:内含价值

关于中国平安的估值,曾经有一篇叫做《平安是张高息债券》的文章,将保险业务高度抽象化建模,用高息债券对平安的估值进行拟合。

高息债券的类比在过去也许有一定道理,然而在我看来,经过2020年新冠肺炎疫情,科技已经成为中国保险业"下半场"转型逻辑中不可缺少的因素,所以只关注保险业务或综合金融业务,而不考虑科技对传统业务的影响,就无法全面理解平安的投资价值。

事实上,综合金融业务以及由此推导出的内含价值,是平安估值的底,而不是天花板。这里请允许我举两个股价的例子。

第一个例子是2019年1月的大底,当时平安A股跌到53元左右,随后开启了一轮上涨,涨到86元,涨幅高达60%。

不久后3月平安2018年度报告中,披露了平安2018年的内含价值约为54元/股。

无独有偶,在2020年3月全球股市受新冠疫情冲击带来剧烈下跌的过程中间,平安低见66元(3月23日)。随后开始跟随大盘缓慢反弹。

事实上,这个低位也早有预示。今年2月20日披露的平安2019年度报告中显示,2019年底平安的内含价值为65元/股。

上面举的这两个例子绝非偶然,它们共同说明了,市场对平安的股价已经产生了一种明确的默契,当股价逼近内含价值的点位时,下跌就会止跌,随后就会反弹。这也证明了我前面说的那句话:综合金融业务,是平安估值底,不是天花板。

那么,天花板在哪里?

四、平安是一张看涨期权

平安估值的天花板,取决于科技与人才的交相辉映。

我认为,应该在前人已有的"高息债券"理论基础上,要叠加一个看涨期权,才算完整。原因:第一是科技业务本身的高增长性,以及科技业务对传统业务的反哺与赋能。第二是平安的人才战略。先说科技。

在科技创新作家凯文·凯利(Kevin Kelly)的作品《必然》中间,他描述了未来人类与AI(科技)将会出现的7种互动关系,以及它们之间的循环模式:

1.AI干不了我的工作。

2.好吧,AI会许多事情,但我做的事情它不一定都会。

3.好吧,我做的事情AI都会,但它常常出故障,这时需要我来处理。

4.好吧,AI干常规工作时从不出错,但是我需要训练它学习新任务。

5.好吧,就让AI做我原来的工作吧,那工作本来就不是人该干的。

6.哇,AI正在干我以前做的工作,我的新工作不仅好玩多了,工资还高!

7.真高兴,AI绝对干不了我现在做的事情。(回到了1)

这样的循环,已经对一个又一个传统人类工作进行着挑战,比如手工工匠、笔算、听说读写、驾驶、财务统计,等等。未来,这七个步骤的循环,将在金融产品销售环节中出现,替代掉一部分人类的工作。传统业务的"线上化",只是这个过程开始的第一步。

将来,一方面是更多的险种销售环节线上化,另一方面是在科技对保险乃至整个综合金融业务的赋能,会催生出全新的业态与生态。科技与金融,将不再是孤零零的两张皮,而是一个互相生长、互相促进的有机体。对于中国金融业而言,这将会是质的飞跃,而平安在科技与金融两方面的优势,将使得平安称为未来变革的引领者。

到那时,平安的增长性不只来源于科技业务本身,也不只来源于传统金融销售,而是来源于与科技进行了杂交和重构性赋能之后的金融业务。

再说人才。正如凯文凯利《必然》中提到的"七个步骤",每一次循环的起点都是技术对人类劳动的取代,而每一次的终点都是人类活动在更高的层面上对技术的超越。科技与人的关系的魅力正在于此,技术从未真正取代人类,技术只是为人类服务。

这一点,体现在平安的人才战略的优势上。中国平安2019年推出"优才计划",一改此前众多保险企业"人海战术"的打法。从最近几年的数据来看,平安的代理人增速明显放缓,甚至轻微下降;事实上,优才战略的关键便是在于扭转对"量"的执念,而更多注重"质"的培养。

2019年下半年,伴随着优才计划的开展与实施,平安的保险的主帅也走马换将,现任保险业务掌门人陆敏,显然比他的前任"潮"了许多,视频、直播这些新事物玩的66。刚刚过去的3月份,线上集体早会、线上创说会,已经办了好几场了。

随着人才战略的落实与加深,平安会聚集一批高学历高素质的人士,构成平安新的竞争力核心。

科技与人才这两大引擎驱动之下,平安的增长将获得新动能;而对于资本市场而言,这意味着估值方式的改变。这有点像凯文凯利理论中的"奇点"时刻,即量变积累引发质变的那一瞬间;而今年一季度的新冠疫情,从某种意义上来讲,把这个奇点降临的时间缩短了。

大风起于青萍之末,2020年这个危机并存的一季度,注定是不寻常的。