下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

4月29日,伊利发布了2019年的年报,营收迈过了900亿门槛,同比增长了13.97%,归母净利润69亿,同比增长7.67%。与此同时,伊利还发布了2020年一季度报告,营收205.44亿,其实在九州闭户的情况下,依然做到了200亿的营收,还是不错的。

一季度主要是受疫情影响,这种影响是短期的,一次性的,从国内疫情的形势来看,一季度应该是最差的时间点了,后面就逐步正常了。

所以主要还是来看2019年年报的情况。

2019年年报怎么看?

2019年伊利的营收达到900.09亿,比第二的蒙牛高出足足110亿元,实际差距还要更大一些。蒙牛2019年营收达到790.3亿,初一看,数据不错。但是蒙牛2019年营收的最大功臣就是已经被蒙牛出售的君乐宝。据相关的信息报道,2018年君乐宝营收达130亿,2019年增长了25%,也即达162.5亿。

如果按照2019年11月20日完成君乐宝股权交割计算,君乐宝前10个月收入约为135亿,刨除这笔收入后,蒙牛2019年营收就只有655.3亿元,比伊利差了245亿元。

然后看增速,伊利2019年增长了14%,这个增速有些人看来或许不以为然,但是,你要考虑,规模已经达到数百亿的程度,10%的增长就意味着几十亿的营收增加,这是非常厉害的。

而且我们看另一个数据,行业增长情况。根据Euro monitor的数据,2019年中国乳制品行业规模增速是5.5%。行业增速只有5.5%,行业绝对的龙头伊利增速却有14%,这背后勾勒的故事是行业集中度的提升,而且是迅速地在向龙头集中。

分产品来看,液体乳实现737.6亿营收,同比增长12.31%,毛利率35.2%,在2019年原奶价格上升的背景下,继续保持稳定。

奶粉及奶制品的收入比较喜人,迈过了100亿的门槛,同比增长了25%。奶粉对蒙牛来说,是说不出的痛,2014年拉着达能一起以3.5元每股的价格收购了雅士利,现在雅士利不到5毛。但奶粉业务在伊利这边一直发展不错,也是伊利拉开与蒙牛差距的因素之一。

冷饮产品56个亿,同比增长了12.7%,这块停滞了几年,最近三年表现不错。

伊利的产品线非常丰富,不过,营收贡献上,还是要看重点产品,伊利的重点产品增长都不错, “金典”、“安慕希”、“畅轻”、“金领冠”、“巧乐兹”、“畅意100%”等产品的销售收入同比增长都超过了22.3%,这也显示公司的产品力强劲。

伊利在研发费用上并不吝啬。2015年以来,公司的研发费用占营收的比例不断提升,2016年之后已经远远甩开蒙牛、光明这些同行了,2019年公司的研发费用达到了4.95亿。

持续的研发投入是公司产品升级和结构优化的基础,如果不出新的话,产品的生命周期就很快结束了。像金典、安慕希两个大单品体量都已经百亿了,但依然保持生命力,就是因为公司不断推出新品、新包装,开拓新的口味和新的消费场景。

这些投入虽然短期化为费用,但为公司的长期助力。舍得花钱投入研发,可以看出公司的思考比较长期主义,这对投资者来说是幸事。

所以,整体来讲,这份年报是不错的,它不如那些新兴行业,像半导体等动不动100%的爆发性增长,但却有着属于消费大白马的稳健性和确定性。

未来的成长来自哪?

一家公司的未来,既要看历史的进程,也要看自身的努力。

历史的进程,也就是所处的赛道。上面提到,2019年伊利增长了14%,而行业只增长了5.5%,这背后勾勒的故事就是行业集中度提升。所以,对于乳制品行业的玩家来说,一个成长来源就是抢夺市场份额。

但是,中国也已经发展几十年了,走到今天,传统领域里的玩家已经不是百废待兴的那个时候,大家都是白手起家。今天,龙头们有资金优势,有品牌优势,有渠道优势,更重要的是,在以上优势的加持下,龙头们更能拥有人才优势(这些就是自身的努力)。所以,抢市场份额早已不是公平的游戏。

就以品牌力来说,经过许多年的品牌形象的塑造,伊利已经成功地占领了消费者的心智,生产乳制品的技术也许不难得,但是,你要再打造这样一个品牌,那花费的精力、时间和金钱,是指数级别的,直接来说,就是不可能。这是一个相当深的护城河。

然后渠道力上面来说,在这个物质过剩、消费流量见顶的年代,酒香也怕巷子深,渠道决定着你与消费者的接触面有多大,你的产品能不能更快抵达更的消费者,是成败的关键。今天大家都说渠道下沉,都说全渠道,但真正做得好的没有几家,伊利就是这些为数不多的几家。

除了传统渠道,伊利在新渠道上也发展得不错。2019年,公司的电商业务增长了49%,母婴渠道增长了27.1%,在便利店渠道上,伊利常温液态奶业务的零售额占市场份额较2018年提升了4.2个百分点。

传统领域,不会出现科技的逆袭,在品牌力和渠道力的加持下,再配合产品力,市场份额向龙头集中是大势所趋。

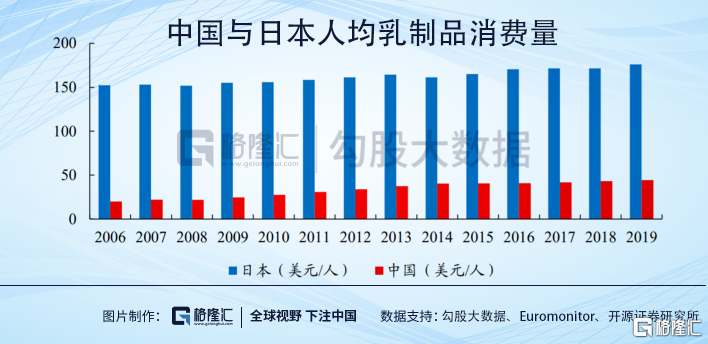

另外,乳制品行业目前还不完全是一个你死我活的存量竞争,行业的天花板还很高。中国的人均乳制品消费量2006年只有10千克/人,2019年已经达到了22千克/人。但是,我国的人均消费量与饮食习惯相近的日本差距仍然较大,2019年日本的人均消费量达40千克/人。

这里面主要的原因是中国的经济发展不平衡,一二线城市人均收入较高,乳制吕的人均消费量接近发达国家,但三四线,尤其是农村,还相当低。农村居民人均乳制品的消费量仅7千克。这就是未来行业的提升空间,推动提升的因素一来自农村居民收入的改善,二来自物流的发达,这得益于我国基建建设的不断完善。

这种行业的红利,在中国经济的下半场,只会由龙头来享受。

估值

当前伊利的市值是1777亿人民币,PE是25.3倍,蒙牛只有1086亿港币(按0.91汇率折算,为988亿人民币),PE是23.7倍。

初一看,900亿营收的伊利,市值几乎是790亿营收的蒙牛的两倍,是不是A股投资者给的估值太高了?

许多人有一个看法,就是港股出了名的吝啬,给企业的估值普遍不高。但这其实真的是一个误解,港股也许是吝啬,但它对消费大白马从来没有吝啬过的,不仅不吝啬,而且贵得惊人。试举几个例子,华润啤酒80倍,百威亚太40倍,维他奶40倍,颐海国际80倍。

所以蒙牛市值几乎只有伊利的一半,绝非港股投资者吝啬。

如果我们仔细瞧一下,会发现蒙牛2019年的利润里是有些水分的,2019年蒙牛的税前利润是56.05亿人民币,但这个里面包含了33.32亿出售君乐宝的非经常性收益,去掉这个收益,蒙牛实际税前利润只有22.73亿。

刨除这个非经常性收益,可以看出,港股投资者给蒙牛的估值(用PE算)其实还贵些。伊利的市值近乎蒙牛的两倍,一点也不夸张。

蒙牛未来面临两个问题,一个是没了君乐宝后,低温酸奶业务和奶粉业务的未来增长怎么办?要知道,2015年-2019年,君乐宝占蒙牛的业绩分别为6.56%、7.59%、8.6%和13.8%,比重持续上升反映了君乐宝对蒙牛的重要性。二是资产减值问题,这几年,因为奶粉业务的不振,蒙牛一直在减值,像2019年又发生了商誉及无形资产减值25.59亿。目前蒙牛账上仍然有规模不小的商誉和无形资产,是否继续减值未可知。

相比之下,伊利各条线一直都发展不错,没有短板,而持续的研发投入助力产品升级和结构优化,未来的增长路径要更清晰些。

所以,看下来,25倍的大白马伊利并不算贵。