下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇4月20日 | 格隆汇新股(ID:ipopress)消息,据港交所披露,4月15日,威海市商业银行股份有限公司向港交所提交上市申请,华泰国际、中金公司、招银国际担任其联席保荐人。

威海市商业银行是唯一一家网点覆盖山东省所有地级市的城市商业银行,截至2019年6月30日的资产总值、吸收存款总额及发放贷款总额计算,在所有总部位于山东省的城市商业银行中位列第三。截至2019年12月31日,手机银行客户已达到1百多万户,年交易金额超过人民币1200亿元。主要股东包括山东高速集团公司、威海市财政局、齐鲁交通等。

根据中国银保监会的资料,截至2019年12月31日,中国共有134家城市商业银行。中国城市商业银行的资产总值由截至2014年12月31日的人民币18.1万亿元增至截至2019年12月31日的人民币37.3万亿元,年复合增长率为15.6%。

根据中国银保监会山东监管局的数据,山东省银行业金融机构的总存款由截至2014年12月31日的人民币5万亿元增至截至2019年12月31日的人民币8.63万亿元,年复合增长率为11.5%。同时,山东省银行业金融机构的总贷款由截至2014年12月31日的人民币6.75万亿元增至截至2019年12月31日的人民币10.47万亿元,年复合增长率为9.2%。

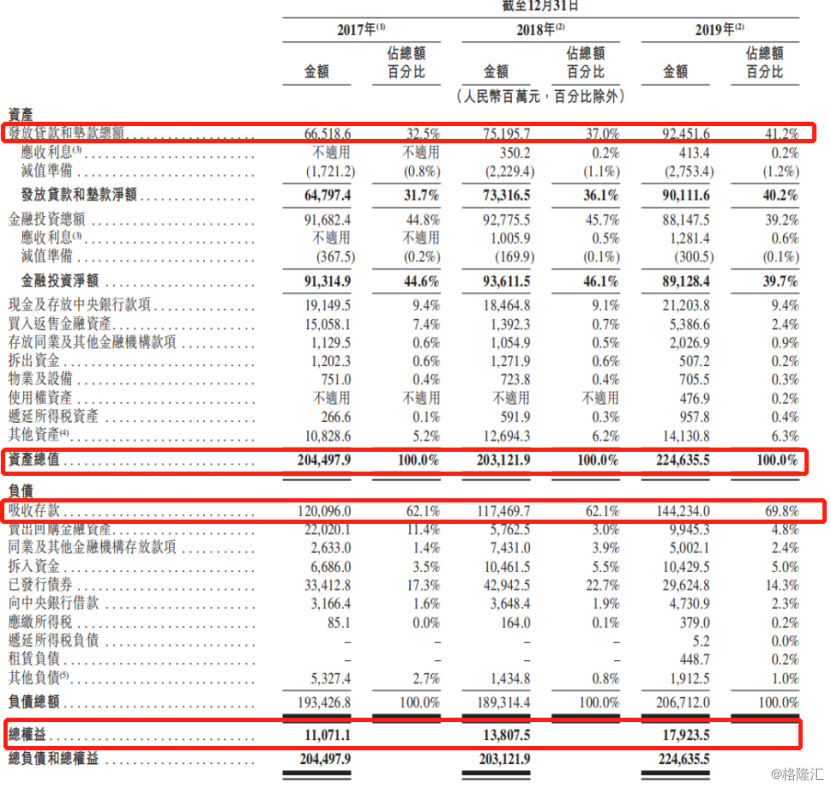

财务资料方面,截至2017年、2018年及2019年止年度,威海市商业银行营业收入分别为39.08亿元、38.34亿元、49.47亿元。其中,营业收入很大程度上取决于利息净收入。截至2017年、2018年及2019年止年度,利息净收入分别为36.44亿元、19.03亿元、33.06亿元,利息净收入分别占总营业收入的93.3%、49.6%及66.8%。

其中,发放贷款和垫款的利息收入分别占于2017年、2018年及2019年利息收入的41.1%、50.5%及52.1%。

截至2017年、2018年及2019年12月31日止年度,净利润分别为人民币16.03亿元、人民币10.17亿万元及人民币15.24亿元。

威海商业银行的主要业务条线包括公司银行业务(包括通过该银行的附属公司通达金融租赁提供的融资租赁服务)、零售银行业务及金融市场业务。其中公司银行业务占比最大,于2017年、2018年及2019年12月31日,收入由2017年的人民币21.36亿元增加4.7%至2018年的人民币22.35亿元,并进一步增加31.1%至2019年的人民币29.32亿元。分别占总额的54.6%、58.3%和59.3%。

截至2019年12月31日,资产总值、吸收存款总额、发放贷款总额及总权益分别为人民币2246亿元、人民币1442亿元、人民币924亿元及人民币179亿元。

其中,该银行发放贷款和垫款的绝大部分是抵押、质押或保证类贷款。截至2017年、2018年及2019年12月31日,抵押、质押或保证类发放贷款和垫款分别为人民币608亿元、人民币664.64亿元及人民币787.7亿元,分别占该银行发放贷款和垫款总额的91.4%、88.4%及85.2%。

截至2019年,威海市商业银行不良贷款余额分别为9.78亿元、人民币13.7亿元及人民币16.68亿元,整体呈现上升趋势;而不良贷款率同比略有下降,截至2017年、2018年及 2019年12月31日,不良贷款率分别为1.47%、1.82%及1.80%。较2018年下降0.02个百分点。

我国中小银行有4000多家,在在当前受疫情和经济下行影响,许多中小银行出现了非常多令投资者担忧的情况。数据显示,特别是城市商业银行的不良贷款率从2018年底的1.79%上升到2019年底2.32%。受疫情的冲击,未来的中小银行的资产质量预计将会继续呈现出一个不良的传导方向。此刻选择上市的威海商业银行又将会面临市场怎样的对待呢?